巴曙松:疫情给中国产业链带来两轮冲击

文 | 张晓添(《巴伦周刊》中文版撰稿人)、唐娟(《巴伦周刊》编辑) 新冠病毒疫情仍在全球范围扩散,由此导致的全球金融市场3月以来的巨震仍未平息。人们担心,疫情导致部分经济活动停摆叠加金融市场罕见暴跌,可能引发全球经济危机以及金融危机。 巴曙松教授日前接受《巴伦周刊》中文版专访时表示,从某种角度看,疫情危机实际已经演化为经济危机甚至是经济社会停滞的危机,其冲击超过了2008年金融危机。他还指出,...

文 | 张晓添(《巴伦周刊》中文版撰稿人)、唐娟(《巴伦周刊》编辑) 新冠病毒疫情仍在全球范围扩散,由此导致的全球金融市场3月以来的巨震仍未平息。人们担心,疫情导致部分经济活动停摆叠加金融市场罕见暴跌,可能引发全球经济危机以及金融危机。 巴曙松教授日前接受《巴伦周刊》中文版专访时表示,从某种角度看,疫情危机实际已经演化为经济危机甚至是经济社会停滞的危机,其冲击超过了2008年金融危机。他还指出,...

文 | 张晓添(《巴伦周刊》中文版撰稿人)、唐娟(《巴伦周刊》编辑) 新冠病毒疫情仍在全球范围扩散,由此导致的全球金融市场3月以来的巨震仍未平息。人们担心,疫情导致部分经济活动停摆叠加金融市场罕见暴跌,可能引发全球经济危机以及金融危机。 巴曙松教授日前接受《巴伦周刊》中文版专访时表示,从某种角度看,疫情危机实际已经演化为经济危机甚至是经济社会停滞的危机,其冲击超过了2008年金融危机。他还指出,...

文 | 张晓添(《巴伦周刊》中文版撰稿人)、唐娟(《巴伦周刊》编辑) 新冠病毒疫情仍在全球范围扩散,由此导致的全球金融市场3月以来的巨震仍未平息。人们担心,疫情导致部分经济活动停摆叠加金融市场罕见暴跌,可能引发全球经济危机以及金融危机。 巴曙松教授日前接受《巴伦周刊》中文版专访时表示,从某种角度看,疫情危机实际已经演化为经济危机甚至是经济社会停滞的危机,其冲击超过了2008年金融危机。他还指出,...

新冠肺炎疫情在全球的扩散,对全球金融体系带来显著冲击,也带来全球金融体系在动荡中重塑的新趋势。 在疫情冲击导致全球金融市场恐慌动荡的时期,罕见地出现主要金融资产都大幅下跌的状况,投资者在恐慌中卖出各类资产,争相持有美元,这也是事实说明,即使全球对于美国未能主动组织全球抗击疫情有不少批评,对美国近年推动的“美国优先”的逆全球化策略有不满,但是在金融市场恐慌时,投资者权衡各种金融资产,会发现还是美...

新冠肺炎疫情在全球的扩散,对全球金融体系带来显著冲击,也带来全球金融体系在动荡中重塑的新趋势。 在疫情冲击导致全球金融市场恐慌动荡的时期,罕见地出现主要金融资产都大幅下跌的状况,投资者在恐慌中卖出各类资产,争相持有美元,这也是事实说明,即使全球对于美国未能主动组织全球抗击疫情有不少批评,对美国近年推动的“美国优先”的逆全球化策略有不满,但是在金融市场恐慌时,投资者权衡各种金融资产,会发现还是美...

美股近期的动荡,充满了戏剧性,涨跌波动之剧烈,在美股历史上都不多见。美联储推出的不设规模限定的量化宽松政策,加上美国政府推出的大规模刺激政策,许多都突破了市场的预期。值得关注的是,在疫情冲击下,全球资本市场动荡呈现出一些新的特点。 2009年~2019年美国股市走出十年大牛市,2020年3月以来,美股呈现高位震荡走势,且震荡幅度加剧,进而引发了全球的金融动荡。 从美股历史走势来看,2009~2018年美股一直...

美股近期的动荡,充满了戏剧性,涨跌波动之剧烈,在美股历史上都不多见。美联储推出的不设规模限定的量化宽松政策,加上美国政府推出的大规模刺激政策,许多都突破了市场的预期。值得关注的是,在疫情冲击下,全球资本市场动荡呈现出一些新的特点。 2009年~2019年美国股市走出十年大牛市,2020年3月以来,美股呈现高位震荡走势,且震荡幅度加剧,进而引发了全球的金融动荡。 从美股历史走势来看,2009~2018年美股一直...

疫情期间,中国的企业和居民的行为模式出现了明显的变化,进而也会影响到不同的产业心态。具体来说,中国的线上游戏、短视频和在线问诊等用户量和活跃度剧增。复工推迟之后,远程办公、在线教育等板块持续火热。与此同时,传统行业和板块也在寻求数字化转型,考虑增加线上需求的可能性。线下活动线上化进一步催生了5G网络加速建设的需求。 从中长期看,中国企业可能会在市场的竞争驱动下加速业务数字化转型,预计进度还将加快...

疫情期间,中国的企业和居民的行为模式出现了明显的变化,进而也会影响到不同的产业心态。具体来说,中国的线上游戏、短视频和在线问诊等用户量和活跃度剧增。复工推迟之后,远程办公、在线教育等板块持续火热。与此同时,传统行业和板块也在寻求数字化转型,考虑增加线上需求的可能性。线下活动线上化进一步催生了5G网络加速建设的需求。 从中长期看,中国企业可能会在市场的竞争驱动下加速业务数字化转型,预计进度还将加快...

差异化信息披露是未来注册制改革目标 2020年3月1日修订后的《中华人民共和国证券法》正式生效,本次对证券法的修订中,最为投资者关注的可以说是注册制改革。注册制、信息披露以及投资者保护是新设的专章内容,也是此次证券法修改核心内容所在。 上市公司信息披露制度是资本市场改革的关键点。随着证券市场的不断发展,上市公司的分级以及市场功能的分层已成为必然趋势。根据投资者需求的不同,对其信息披露的标准也应...

差异化信息披露是未来注册制改革目标 2020年3月1日修订后的《中华人民共和国证券法》正式生效,本次对证券法的修订中,最为投资者关注的可以说是注册制改革。注册制、信息披露以及投资者保护是新设的专章内容,也是此次证券法修改核心内容所在。 上市公司信息披露制度是资本市场改革的关键点。随着证券市场的不断发展,上市公司的分级以及市场功能的分层已成为必然趋势。根据投资者需求的不同,对其信息披露的标准也应...

新冠肺炎疫情将会对房地产行业造成什么样的冲击?房价会如何波动?未来房地产行业的变化趋势有哪些?房地产可能会出台的政策有什么?为此,中国财富采访了巴曙松教授。 中国财富:新冠肺炎对整个经济造成了不小的影响,对于房地产行业来说,其受疫情冲击有多大?

巴曙松:目前,房地产行业处于调整阶段,叠加新冠肺炎疫情影响,房地产行业的去化压力明显加大。从2015年到现在,房屋的新开工面积呈现稳步上升趋势,但商...

新冠肺炎疫情将会对房地产行业造成什么样的冲击?房价会如何波动?未来房地产行业的变化趋势有哪些?房地产可能会出台的政策有什么?为此,中国财富采访了巴曙松教授。 中国财富:新冠肺炎对整个经济造成了不小的影响,对于房地产行业来说,其受疫情冲击有多大?

巴曙松:目前,房地产行业处于调整阶段,叠加新冠肺炎疫情影响,房地产行业的去化压力明显加大。从2015年到现在,房屋的新开工面积呈现稳步上升趋势,但商...

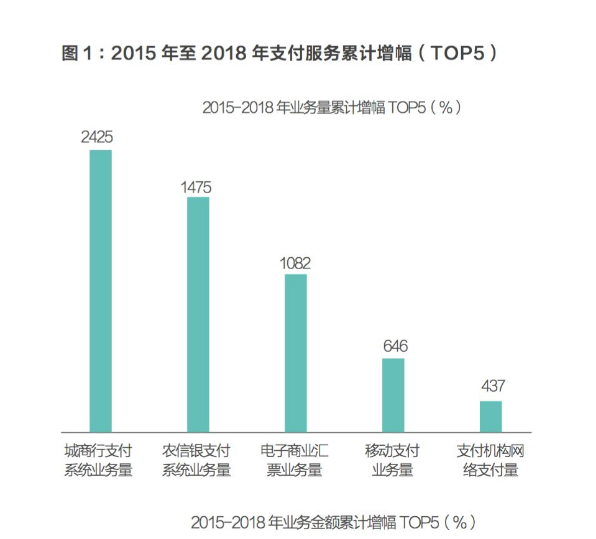

近十年支付行业快速发展变化的探索历程沉淀,叠加上新技术的创新应用等,中国支付行业正在迎来一个新的发展时代。过去五年,在支付市场各类服务中,业务规模(笔数和金额)增幅排名最前、最具活力的主要是以新技术驱动、新系统支撑的各类新型支付业务。这证明了“技术驱动”对支付业务发展的重要作用。

支付行业进入新阶段的推动力

经济转型发展需要适配的金融基础设施 经济金融发展决定支付体系发展...

近十年支付行业快速发展变化的探索历程沉淀,叠加上新技术的创新应用等,中国支付行业正在迎来一个新的发展时代。过去五年,在支付市场各类服务中,业务规模(笔数和金额)增幅排名最前、最具活力的主要是以新技术驱动、新系统支撑的各类新型支付业务。这证明了“技术驱动”对支付业务发展的重要作用。

支付行业进入新阶段的推动力

经济转型发展需要适配的金融基础设施 经济金融发展决定支付体系发展...