是考虑抛开“美元之锚”的时候了

http://www.ceh.com.cn/ceh/llpd/2010/11/13/71269.shtml

像中国这样的崛起中的大国,不可能通过将本币盯住一个越来越不稳定的信用货币而获得长期的经济金融稳定。这不但使本国的货币政策失去应有的独立性,而且也很容易招致外部的压力。因此,研究“美元之锚”的汇率退出机制十分必要和紧迫。

http://www.ceh.com.cn/ceh/llpd/2010/11/13/71269.shtml

像中国这样的崛起中的大国,不可能通过将本币盯住一个越来越不稳定的信用货币而获得长期的经济金融稳定。这不但使本国的货币政策失去应有的独立性,而且也很容易招致外部的压力。因此,研究“美元之锚”的汇率退出机制十分必要和紧迫。

http://www.ceh.com.cn/ceh/llpd/2010/11/13/71269.shtml

像中国这样的崛起中的大国,不可能通过将本币盯住一个越来越不稳定的信用货币而获得长期的经济金融稳定。这不但使本国的货币政策失去应有的独立性,而且也很容易招致外部的压力。因此,研究“美元之锚”的汇率退出机制十分必要和紧迫。

http://www.ceh.com.cn/ceh/llpd/2010/11/13/71269.shtml

像中国这样的崛起中的大国,不可能通过将本币盯住一个越来越不稳定的信用货币而获得长期的经济金融稳定。这不但使本国的货币政策失去应有的独立性,而且也很容易招致外部的压力。因此,研究“美元之锚”的汇率退出机制十分必要和紧迫。

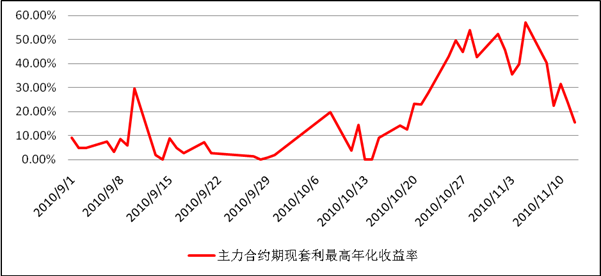

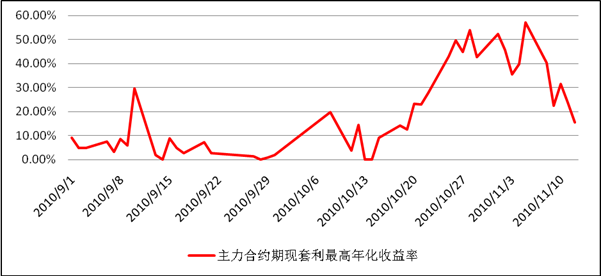

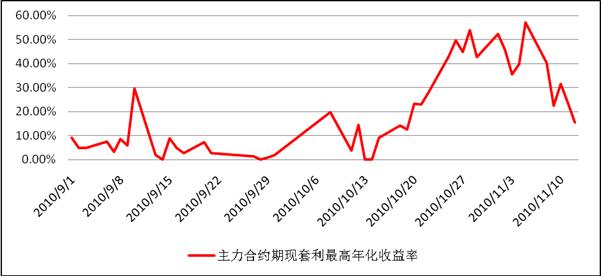

十一之前基差合理套利收益率处于低位。十一之后基差上升,指数冲高后盘整,但市场仍维持乐观,基差和套利收益率仍然维持高位。本周以“两桶油”股价异动为代表的现货期货互动套利,基差和套利收益率大幅下降,现货市场也做出了相应的下跌反应

十一之前基差合理套利收益率处于低位。十一之后基差上升,指数冲高后盘整,但市场仍维持乐观,基差和套利收益率仍然维持高位。本周以“两桶油”股价异动为代表的现货期货互动套利,基差和套利收益率大幅下降,现货市场也做出了相应的下跌反应

十一之前基差合理套利收益率处于低位。十一之后基差上升,指数冲高后盘整,但市场仍维持乐观,基差和套利收益率仍然维持高位。本周以“两桶油”股价异动为代表的现货期货互动套利,基差和套利收益率大幅下降,现货市场也做出了相应的下跌反应

http://www.cs.com.cn/xwzx/11/201011/t20101112_2666690.html

10月份应该是阶段性高点,但短时间内物价迅速回落的可能性不大。预计11月回落到4%左右,12月会回落到3%左右,今年全年CPI预计在3.2%左右,略高于年初设定的目标,但是2011年全年CPI都会在3.5%左右波动。因为当前推高CPI的根本性因素短期内无法改变,比如以美国为首的量化宽松货币政策、中国的劳动力成本上升、要素资源定价市场化等。

http://www.cs.com.cn/xwzx/11/201011/t20101112_2666690.html

10月份应该是阶段性高点,但短时间内物价迅速回落的可能性不大。预计11月回落到4%左右,12月会回落到3%左右,今年全年CPI预计在3.2%左右,略高于年初设定的目标,但是2011年全年CPI都会在3.5%左右波动。因为当前推高CPI的根本性因素短期内无法改变,比如以美国为首的量化宽松货币政策、中国的劳动力成本上升、要素资源定价市场化等。

http://www.cs.com.cn/xwzx/11/201011/t20101112_2666690.html

10月份应该是阶段性高点,但短时间内物价迅速回落的可能性不大。预计11月回落到4%左右,12月会回落到3%左右,今年全年CPI预计在3.2%左右,略高于年初设定的目标,但是2011年全年CPI都会在3.5%左右波动。因为当前推高CPI的根本性因素短期内无法改变,比如以美国为首的量化宽松货币政策、中国的劳动力成本上升、要素资源定价市场化等。

http://finance.ifeng.com/roll/20101113/2877634.shtml

当前中国的金融市场发展同国际环境息息相关,以美国为代表的发达国家所保持的量化宽松货币政策对于全球金融市场商品市场乃至中国的金融市场已经产生并将继续产生非常深远的影响,在量化宽松的时代中国金融政策的重点应该也做出相应的调整

http://finance.ifeng.com/roll/20101113/2877634.shtml

当前中国的金融市场发展同国际环境息息相关,以美国为代表的发达国家所保持的量化宽松货币政策对于全球金融市场商品市场乃至中国的金融市场已经产生并将继续产生非常深远的影响,在量化宽松的时代中国金融政策的重点应该也做出相应的调整

http://finance.ifeng.com/roll/20101113/2877634.shtml

当前中国的金融市场发展同国际环境息息相关,以美国为代表的发达国家所保持的量化宽松货币政策对于全球金融市场商品市场乃至中国的金融市场已经产生并将继续产生非常深远的影响,在量化宽松的时代中国金融政策的重点应该也做出相应的调整

http://stock.hexun.com/2010-11-12/125594433.html

中国应该直面国际金融市场金融进入到量化宽松环境这样一个特点,采取一揽子的政策组合,包括考虑适度的资本管制,要强化对冲,同时汇率更加灵活透明,同时推进金融改革和放松服务业管制等,以期利用这个时机推进金融市场发展。

http://stock.hexun.com/2010-11-12/125594433.html

中国应该直面国际金融市场金融进入到量化宽松环境这样一个特点,采取一揽子的政策组合,包括考虑适度的资本管制,要强化对冲,同时汇率更加灵活透明,同时推进金融改革和放松服务业管制等,以期利用这个时机推进金融市场发展。

http://stock.hexun.com/2010-11-12/125594433.html

中国应该直面国际金融市场金融进入到量化宽松环境这样一个特点,采取一揽子的政策组合,包括考虑适度的资本管制,要强化对冲,同时汇率更加灵活透明,同时推进金融改革和放松服务业管制等,以期利用这个时机推进金融市场发展。