2010年的保障性建设目标也为580万套。由此形成的新增房地产固定资产投资也将为2.2万亿,如果这一计划得到很好实施,则可能保证2010年的GDP增长不会因为房地产新政而受到冲击。

作者: 巴曙松 来源: [ 《观点》杂志2010.06期 ]

无论在西方发达国家还是在新兴市场国家,房地产周期与经济周期都有极强的关联性,房地产投资大幅波动始终是经济波动的一个重要来源。历史经验反复表明,房地产的繁荣与萧条周期同步于甚至领先于经济的繁荣与萧条周期。

20世纪80年代的日本房地产泡沫、90年代的东亚金融危机以及最近的美国次贷危机从另一个极端证明了房地产泡沫的破灭和房地产市场崩溃对经济活动所产生的破坏性冲击。正是基于这种相关性,任何形式的房地产调控政策都以抑制地产泡沫、防止对经济波动带来过大冲击为目标,从而避免泡沫崩溃引发的经济震荡,或者至少以不伤害经济为底线,地产调控本身是要减少而不是增加经济波动。

因此,经济周期本身不但决定了地产调控的目标和工具选择,同进也决定了调控政策的作用空间。从最近三年的经验看,中国的地产调控基本延续了这一逻辑:2007年至2008年9月金融危机全面爆发之前,中国经济的周期性特征是过热和通胀,地产调控的目标自然是抑制投资和需求;金融危机期间,中国经济进入下行通道,因此地产调控也由紧到松,开始鼓励房地产投资并扶持合理的住房消费,房地产成为应对危机的一个重要组成部分。

然而,这一次有所不同,2010年所开启的新一轮地产调控必将面临比以往更多、更大的挑战:首先,后危机时代的中国经济周期面临着经济增长的可持续性、经济结构调整的深化、通胀预期的管理这三大任务,因此新一轮地产调控必然要在这三者之间求得平衡;其次,地产调控与多种退出政策的叠加大大增加了调控目标、工具选择和预期效果的不确定性。

新一轮地产调控能否引发经济的“二次探底”

从国内经济环境看,2009年底中国步入后危机时代以来,2010年一季度经济强劲反弹,实现11.9%的高增长,并将由此进入平稳回落时期,预计二、三季度经济将继续回落,呈现前高后稳的格局。

从国际环境看,全球经济可持续复苏的基础并不稳固,对于陷入债务危机旋涡的欧洲而言,危机似乎刚刚开始,最坏的情况还远远没有到来。欧盟作为中国第一大贸易伙伴,一旦主权债务危机影响实体经济,同时人民币在美元带动下升值,就可能对中国的出口产生一定的冲击。

基于国、内外的经济环境,新一轮地产调控所面对的第一大问题就是这次调控是否会引发中国经济的“二次探底”?对于这个问题的回答必须基于一个前提,那就是目前的房地产市场是否存在全国范围内的泡沫,如果答案是肯定的,那么新一轮调控将会引发整个地产行业的周期性调整,基于地产周期对经济周期的传导,经济“二次探底”的风险就会加大。

当前资本市场最大的担忧是新一轮地产调控会引发经济增长的“二次探底”。新政出台以来,股市的下挫一定程度上反应了这种担忧。然而至于什么是“二次探底”,许多讨论的口径存在较大差异。一般地,从经济由衰退到复苏的过程看,所谓的W形复苏即代表着我们所认为的“二次探底”,即经济从衰退到实现复苏,然后经过短暂的增长之后,又迅速再次陷入衰退的过程。

那么新一轮地产调控会使中国宏观经济从V形复苏转变为W形复苏,从而陷入“二次探底”的困境吗?除非出现严重的政策失误,这种可能性出现的机率极小,原因是:一方面,中国房地产市场并不存在全国性的泡沫;另一方面2010年保障性住房的大规模开工将冲销商品房投资的减少,总体上房地产新增固定资产投资增速不会减慢,对经济增长的贡献将至少和2009年持平。

新一轮调控不会改变地产行业的上行趋势,相反,挤出部分城市的局部泡沫对整个行业来讲是一次良性的调整,而且未来地产行业的结构布局也将更为优化。这是因为:

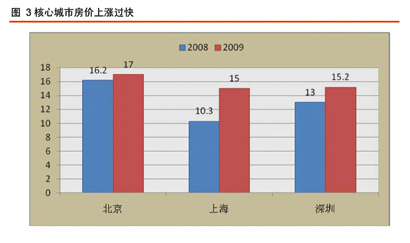

首先,根据我们以上的分析,既然不存在全国性泡沫,新一轮地产调控的指向就应该是房价上涨过快的四个核心一线城市,而不是一刀切地打压整个行业,考虑到2010年的经济增长在未来三个季度会平稳回落,因此,经济周期本身也决定了这次的调控将以不影响经济增长为底线。

从这个角度看,目前泡沫比较明显的核心城市尚不足以影响整个房地产行业。从2009年的数据上看,由于房价上涨过快,一线城市在35个大中城市、全国的销售额占比分别是22%、12.7%,但是销售面积占比仅为8%、3.3%。因此,一线城市的地产调整必然会对全国的调控产生影响,但是更多是一个宣示的意义。

其次,城市化是地产行业上行发展的长期驱动力,城市化方向不变,则基础设施建设和房地产行业的发展趋势可能会伴随整个城市化进程。截至2009年我国城市化为46.6%,这一数字不但远远低于发达国家,也低于东亚新兴市场经济体。

加快保障性住房建设是避免“二次探底”的重要前提

随着住建部与地方政府签订保障性住房建设责任状,保障性住房问责机制进入实质性实施阶段之后,地方保障性住房建设的力度会大幅提高,并有可能在一定程度上扭转过去地方政府没有激励、建设进度严重低于计划的情形。

从2010年的建设计划看,2010年,全国拟新增保障性住房300万套,各类棚户区改造280万套,农村危房改造120万套,游牧民定居6万套,共计706万套。考虑到严格的地方政府问责机制以及住建部与各地方政府签订的2010年保障性住房建设目标责任书,预计2010年保障性住房的开工目标将被严格执行。同时,按照以往的住房开工进度,预计保障性住房的开工量不会在全年均匀分布,而是呈现“前低后高”的走向,因此,2010年三、四季度的开工量将占有更多的比重。如果按平均每套60平米框算,那么2010年706万套的保障性住房所形成的新开工面积将达到4.2亿平方米。

截至2010年4月份,房屋新开工面积累计同比增长64%,共计完成4.57亿平方米,按照2009年比例,其中非保障性住房开工面积约为4亿平方米。从数据序列上观察,2010年前四个月的新增房屋新开工面积是1998年房改以来最大值,那么在房地产新政的影响下,房地产开发企业在剩下几个月的开工量将出现明显下滑。至于下滑的幅度以及对全年新增开工面积的总体影响,可以参照2009年的下限进行估算:2009年前9个月新开工面积一直负增长,直到10月份才由负转正,这是历史上新开工增速最低的一年,如果以此为参照,那么2010年全年纯粹的商品房开工面积将为4亿平方米(前四个月)+6.7亿平方米(后8个月)=10.7亿平方米。那么2010年全年的新开工面积总量将为:4.2亿平方米(保障性住房)+10.7亿平方米(纯粹商品房开工面积)=14.9亿平方米。

依此计算:2009年房地产新开工面积为11.5亿平方米,房地产新增固定资产投资为1.8万亿元,按照同样的比例,那么2010年房地产新增固定资产投资将为2.3万亿。

如果考虑农村危改房建设的变数较大,即使把这一部分扣除,2010年的保障性建设目标也为580万套。由此形成的新增房地产固定资产投资也将为2.2万亿,如果这一计划得到很好实施,则可能保证2010年的GDP增长不会因为房地产新政而受到冲击。

(本文有删节,全文刊登于观点地产网巴曙松通讯专栏)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}