阅读:0

听报道

在疫情冲击之下,全球经济金融体系正在出现格局的重大改变,在新旧经济增长动力转换的阶段,应识别出新经济独特的融资需求,把金融资源引入能够促进产业升级和转型的领域,进而也将为资本市场发展带来巨大动力。

香港市场通过优化上市制度,助力新经济发展,同时亦发挥桥梁纽带作用,服务内地及海外市场资产配置及财富管理需求,以生动的探索显示了创新经济融资体制能为资本市场发展带来巨大新动力。

疫情后全球资本市场呈现新的波动特征

在疫情冲击叠加主要经济体的大规模经济刺激政策作用下,全球资本市场正经历显著变化。全球资本市场回升的结构非常分化,回升的动力主要来自新经济行业,这和全球实体经济、特别是部分发达经济体的实体经济遭受严重冲击形成强烈的对比。

目前国际金融市场十分动荡,流动性因发达经济体量化宽松而处于相对充裕的状态,主要国际货币进入零利率甚至负利率区间。

相比较来看,中国的利率还处于相对正常的利率区间,加上中国对疫情的良好控制,人民币计价的金融资产相较国际市场的资产展现出其优势,近年来吸引更多国际资本持续流入。

国际范围内的资金再平衡、国内流动性相对较宽松,再加上注册制的推出,为当前推动直接融资的发展,把资金、资源推到新经济领域,提供了难得的外部条件。

当前以新经济为主导的直接融资扩张和上市公司数量快速增加将持续

为了控制过高的杠杆率可能带来的宏观风险,当前中国经济在应对外部冲击时,不能走原来大规模信贷扩张的道路,而要更多通过调整融资结构,扩大直接融资特别是股权融资。目前中国内地正大力发展直接融资,特别是把充足的流动性引导到创新型的实体经济,通过促进金融体系对这些代表着未来产业发展方向的新经济的创新性的融资,可以把流动性引入到促进产业转型的实体经济中。注册制的实行,加上包括香港在内对于新经济上市门坎的灵活调整,内地企业上市速度明显加快,A股上市企业数量现已超过4000家,香港上市企业数量已超过2500家。

基于上市公司数量的快速增长,内地的产业升级和技术创新,加之当前国际和国内相对宽松的流动性、居民资产结构的调整需求等因素,可以预期,当前以新经济为主导的直接融资快速扩张将会持续一段时间 。如果这样的趋势能保持得比较健康平稳,流动性维持较为宽松的条件并稳步推动直接融资发展来支持新经济融资,对于促进整个经济转型、防止杠杆率大幅度上升,同时用充足的流动性来支持实体经济转型,应是较难得的时间窗口。

资本市场发展动力基本集中在新经济及龙头公司

大家一谈新经济,就会提到独角兽,目前全球独角兽数量的分布主要在中美两个大国。从行业分布来看,金融科技、电子商务和网络软件与服务领域独角兽最多,人工智能与医疗健康两大领域独角兽数量增长迅速。从投资者构成可以看到,最近互联网巨头企业崛起后,沿着自己的价值链、产业链进行投资,成为内地独角兽诞生的重要推手,企业服务领域是巨头目前的关注重点。

资本市场上涨的动力基本集中在新经济及龙头公司,最典型的是美国S&P 500中5家市值最大的新经济公司,涨幅远远超过剩下的495家公司 。如果把创出新高的纳斯达克指数再分开算,把这些指数中前几大上涨的龙头公司扣除之后, 大部分的成分股份其实涨幅有限、或者是没有上涨甚至还是下跌的。

在香港的中资股中,新经济板块占比相当高,香港已经成为投资中国新经济的枢纽市场,并且已经成为全球第二大生物科技融资中心。以前恒生和国企指数中老经济板块占比高,今年8月14日调整时明显增加了新经济板块占比。今年7月27日推出的恒生科技指数,当前市场总规模超过14万亿港币,亦有助于吸引资金流入新经济板块。

新经济的崛起与资本市场的创新支持直接相关,新经济有哪些独特的融资需求?

早期的创新型企业一般拥有核心技术和知识产权,但这些企业往往面临资本投入少、创业周期长,风险和不确定性高的难题,需要多种金融工具和孵化环境的支持以推动新兴技术的创新和产业化进程。

从新经济的融资现状评估,传统融资渠道无法充分满足新经济企业发展的融资需求,迫切需要资本市场做出制度创新。以香港为例,从2009年到现在11年时间,从融资总量来看香港是全球最大的新股发行市场,但过去香港市场通常给人的印象是由金融地产等传统行业主导。实际上,在融资总量快速增长的趋势下,香港市场结构的变化和制度的创新更值得关注,在近两三年时间里,香港快速推进改革创新机制,新经济的占比持续上升。

从统计数据观察,香港市场在2018年共218家公司上市,IPO集资额达2,880亿港币,其中,32家属新经济及生物科技公司(占比总集资额49.4%);2019年共183家公司上市,IPO集资额达3,142亿港币,其中,47家属新经济及生物科技公司(占比总集资额49.1%)。香港IPO市场中新经济的占比很大。

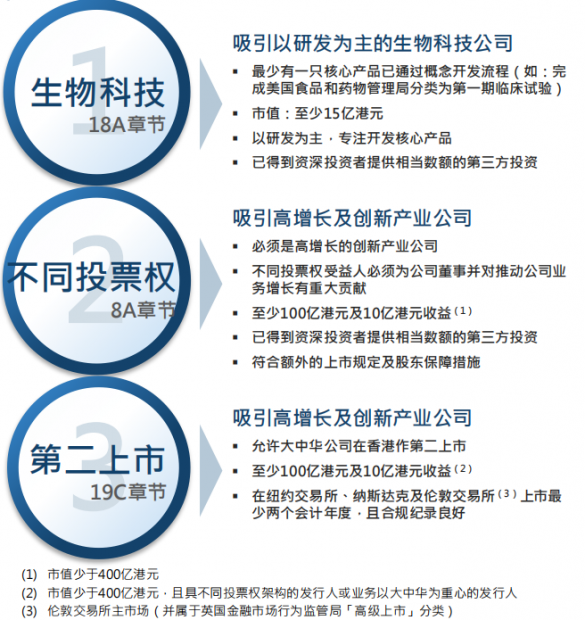

香港优化上市制度、助力新经济发展

2018年4月推行新经济上市制度改革,广泛征求市场各方意见后,聚焦在3个领域。

自上市新规实施两年以来,84间新经济公司(包括医疗健康及生物科技公司)已在香港上市,共募集3,023亿港元,占同期香港整个新股市场总融资额的50.8% 。2018年及2019年,新经济公司融资额在香港新股市场融资额中的占比大幅提升,自上市新规实行之前的15.2%(2016年)、34.6%(2017年)已上升至49%左右。在港上市的新经济公司市值目前已占香港股市总市值的17% 新经济公司对股票市场平均每日成交金额(ADT) 的贡献不断增长,从2017年起新上市的新经济公司对ADT的贡献,从2017年的4.1%增长到2019年的15.4%,而且还在上升。

不同投票权架构企业中最典型的代表小米、美团已经纳入到沪深港通,小米还被纳入到恒生指数和恒生内地企业指数。阿里巴巴是第一家在香港及美国两地同时上市的互联网企业。京东和网易2020年先后完成赴港第二上市。恒生指数和国企指数也已将同股不同权及第二上市公司纳入选股范畴。2020 年 8 月4日,恒指公司公布,将阿里巴巴、小米和药明生物纳入恒生指数,权重分别为5%、2.6%和1.8%。港股生物科技及医疗健康板块茁壮成长,新的生态基本成型。

文章原载于Wind,2020年10月15日

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}