阅读:0

听报道

一、定向资产管理计划

定向资产管理计划是一种资管产品,产品基本形式如下:证券公司接受单一客户委托,并与该客户签订定向资产管理合同,证券公司作为该资管产品的管理人,为该客户(委托人)提供资产管理服务,其中具体的投资方向在资产管理合同中约定。

按募集方式来划分,定向资产管理计划属于私募产品,私募产品应面向合格投资人通过非公开方式发行。 2012年10月18日,中国证券监督管理委员会公布了《证券公司定向资产管理业务实施细则》(以下简称“《实施细则》”),在《实施细则》的基础上,各家证券公司制定各自的业务规范并指导其相关具体业务。

近年来,在强化金融监管的大背景下,陆续推出一系列监管文件,成为包括指导券商资管在内的纲领性文件,具体如下:

2017年11月17日,中国人民银行等机构联合推出《中国人民银行、银监会、证监会、保监会、外汇局关于规范金融机构资产管理业务的指导意见(征求意见稿)》;

随后,于2018年4月下旬,又正式推出了《中国人民银行中国银行保险监督管理委员会中国证券监督管理委员会国家外汇管理局关于规范金融机构资产管理业务的指导意见》(以下采用通用的简称“《资管新规》”)。

此后,《资管新规》是包括中国证券公司在内的所有资管机构开展资产管理业务的纲领性文件,资管机构开展的所有资产管理业务都要与《资管新规》的原则保持一致。

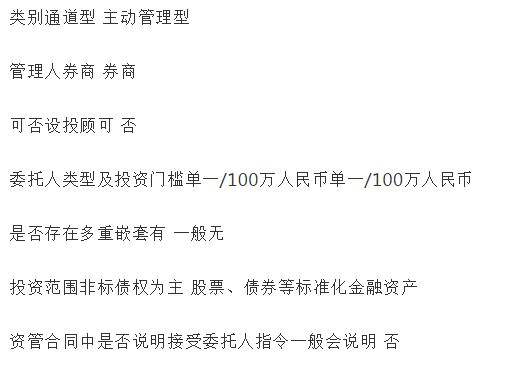

二、定向资产管理计划--通道型和主动管理型的区别

三、定向资产管理计划:现状及未来

主动管理型业务比较容易理解,是比较标准的资产管理业务。

所谓通道型业务,从前一阶段看,其产生与所谓“影子银行业务”直接相关。一方面,银行等存款类金融机构有放贷需求,但很多时候其具体业务受制于放贷方面的法规限制;另一方面,包括券商定向资产管理计划在内的诸多资管产品,在《资管新规》实施前,可以按照单一委托人(很多时候是银行理财资金等)的意愿,或者接受投顾的安排,将资管计划的资金投向指定项目(所投项目一般是非标债权);券商作为名义管理人将资管计划作为通道,收取管理费(即“通道费”)。

从前一阶段的市场观察,大量通道型业务本质上属于放贷业务(除去少数投资于标准化金融资产的以外)。在《资管新规》实施后,为了消除监管套利等问题,通道型业务中如属于放贷业务者,将不能新增,老产品到期后也不能续做。简而言之,对于包括券商在内的资管机构而言,通道型业务将会大大压缩,资管机构将回归主动管理的正轨。

文章载于“悟空问答”(2018年6月25日)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}