阅读:0

听报道

主持人:巴曙松

主讲人:应玉明(华鹰基金发起人、资深基金经理)

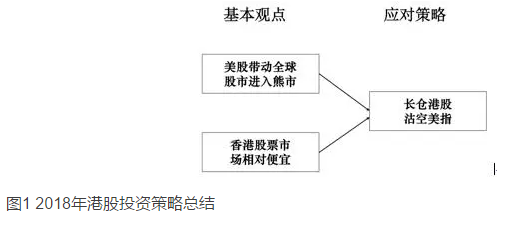

今天演讲的主题是2018年全球经济展望之港股投资策略,共包括以下四方面主要内容:(1)2018年港股投资策略总结:长仓港股、沽空美指;(2)盈利和概念泡沫叠加,2018年美股泡沫爆破;(3)美股爆破、港股遭殃;(4)2018年港股上半场策略。

一.2018年港股投资策略总结:长仓港股、沽空美指

关于2018年股票市场展望,我的观点是,美股可能带动全球股市进入熊市,即下跌30%左右。目前,香港股票价格并不高,但历史经验证明,每当美股下跌达到30%,港股跌幅通常超过美股。例如在过去的两次股市暴跌,即2008年金融海啸和2000年科技股泡沫,均出现了这种情况。美股如果下跌显著,港股一般难以避险,即使目前港股价格不高,市场也会看空港股。实际上,2018年2月份已经预演了类似的情况,美股在短短几天下跌十几个百分点,港股、甚至A股,跌幅均超过美股。

基于上述观点,2018年港股投资的应对策略为:长仓港股以对冲美股下跌风险;沽空美股,在美股显著下跌时降低风险。

二.盈利和概念泡沫叠加,2018年美股泡沫爆破

1、美股泡沫特征:盈利和概念泡沫的叠加

本次美股泡沫与前两次有所差别。2007年美股泡沫,称之为盈利形成的泡沫。彼时美股市盈率并不高,仅为17倍左右;PTE(price to tangible equity,价格/有形净资产)为6.5,即有形净资产可以卖到其价值的6.5倍。

一个经济体的基本成本包括三部分:人,即人工成本;财,即借贷利息;物,即石油、钢铁等最基本的输入经济体的原材料价格。2008年金融海啸后的十年,美国人、财、物三个方面,均处于被压抑的状态。人工成本在过去十年被压抑了10%左右;资金成本则处于100年以来最低的状态,因此美国公司会大量借入资金;原材料价格也处于低位,过去十年内,美国石油、钢材价格走低。进入2018年,三类成本的价格均开始、甚至正在逆转:目前许多美国上市公司提出增加人工开支;2018年资金成本会增加1%左右;原材料成本方面,特朗普开征钢铁关税,将推动原材料价格上升。过去十年,在人、财、物均被压抑的状态下,出现了盈利成倍,但其实并不正常的增长。

人工和资金成本恢复正常,对于盈利的影响是巨大无比的,可能十倍于美国减税的影响。即以美国标准普尔指数(S&P 500 Index)的五百家公司为例,一年的盈利加总为一万亿美元,减税5%带来五百亿的利润,但人工和资金成本的增长会带来五千亿的损失。因此,过去十年盈利被不正常地压抑,美股盈利泡沫明显。

2000年的泡沫则为互联网概念泡沫。泡沫破裂后,市场跌幅50%。2018年美股概念泡沫也较明显。例如,道琼斯指数中最大的成分股为波音公司,价格从2008年的50美元,上升至350美元,价格达到原来的7倍;市盈率则从不及10倍,涨至23倍,即为概念泡沫。市盈率的上升是概念带动的,因为前述盈利泡沫并不会带动市盈率的上升。亚马逊的股票价格从2008年的35美元升至1350美元,目前市盈率为233倍,PTE为26倍。历史证明,概念泡沫终将破灭,这次也不会例外。本次美股泡沫,实际上是盈利泡沫叠加概念泡沫,即2007年的泡沫叠加2000年的泡沫。

2、美股盈利不正常增长的泡沫

(1)人工成本

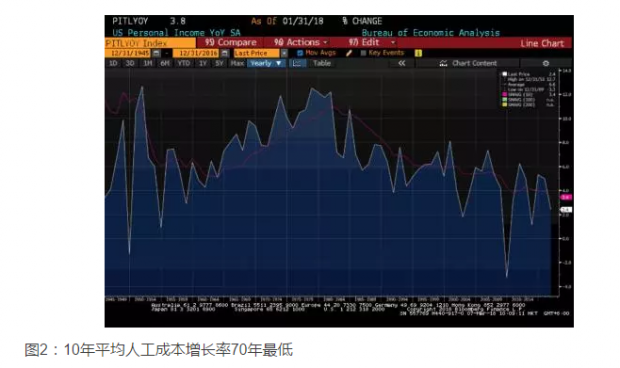

图2展示了1945年以来美国十年平均个人收入增长率(如图2中粉色实线所示),目前为3.8%,过去基本维持在6%-7%的水平,如1945年十年平均增长率超过10%;此后虽有下跌,但未跌破5.5%;70年代再次突破10%;2000年则为6%。目前为3.8%,比上一个十年,平均每年的增长率减少了超过1%。经过十年的压抑,美国企业人工成本增长速度减少超过10%。

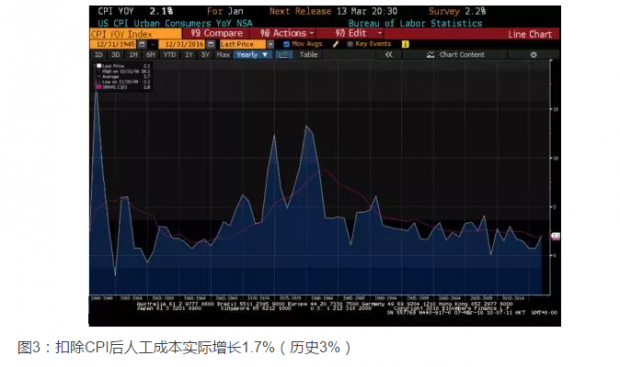

若同时考虑CPI的影响,过去十年CPI水平较低,相比于前十年水平,降低了接近1%(如图3中粉色实线所示)。扣除CPI因素后,过去十年平均实际工资增速同样每年减少一个百分点左右,即过去十年人工成本被压抑10%左右。

对于企业盈利的影响,根据推算,2017年标普500指数的500家公司,人工开支一共为5万亿美元左右。按照美国20万亿GDP中,人工收入为16万亿美元,但由于GDP中抵消了企业与企业之间的交叉销售,因此将GDP换算为美国企业的总销售,约为20-30万亿,以30万亿计算,其中16万亿为人工成本,即人工成本占比为40%-50%,美国企业最大的成本就是人工成本。则2017年标普500家企业,总收入10万亿美元,人工开支大概为4-5万亿美元。按照10%的净利润率估算,若人工成本报复性增长10%,原本1万亿美元的净利润会减少一半。减税可以为标普500家企业节省500亿美元,但人工成本一个点的增长便可以抵消掉这500亿美元的,若人工成本报复性增长10%,对利润的影响则将是10倍于减税的效果。因此,当前美国部分理性的投资人,发现美国上市公司均在增加人工成本,已经开始担忧。

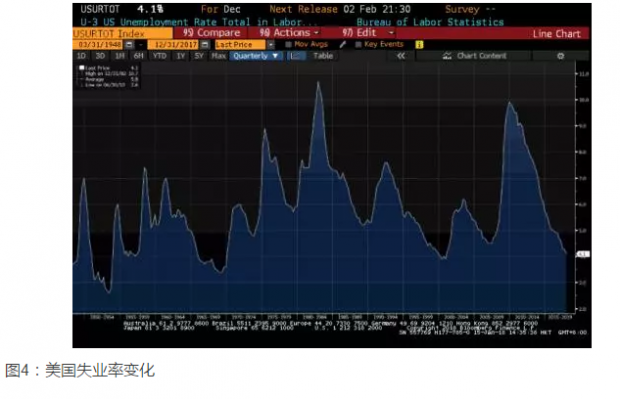

美国人工成本增长的概率,取决于美国失业率的变化。目前美国失业率为4.1%,是自七十年代以来的最低水平。而从历史经验看,每次失业率达到低点,接下来的一年往往伴随着失业率的报复性增长,从目前水平至少上升几个点。失业率反弹,大量工人失业,形成经济波动。目前人才紧缺,加之特朗普提出限制海外人才输入,在国内创造就业机会,目前的职位已经造成失业率的最低水平,若继续创造职位,则会加速人工成本增长。因此,种种因素显示,美国的低失业率很快就会带来工资的高速增长。

(2)融资成本

美国标普500家企业刨除经营性负债后总负债为10万亿美元,而总利润为1万亿美元,若2018年利息增长1%,对应成本提高1000亿美元,相当于消耗掉10%的利润。接下来的两、三年内,若利息进一步提高2%-3%,相当于消耗掉20%-30%的利润。

企业借债利息上升空间有多大?目前美国10年期国债利率为3%,处于五十年以来最低的位置,而如六十年代的高位时期,10年期国债收益率达到16%。因此利息的上升空间是未知的,一旦形成恶性循环,未来十年内,10年期国债收益率提高3-5个百分点的可能性很大,则将减少企业一半的利润。极端情况下,如果将人工成本和利息的报复性增长相加,不考虑原材料成本的上升,已经可以消耗掉美国企业目前所有利润。

美国当前许多上市公司,有很大规模短期投资是投资于美国股票市场的,粗略估算,标普500家企业的短期投资总额约有5万亿美元。若在股票市场获利10%,一年则有5000亿美元利润,相当于美国企业利润中约有一半与短期投资相关。

(3)生产要素成本加速上升机会有多大?

美国加息基本已成定局,必然给美国企业,如标普500家企业增加约1000亿美元债务利息成本。失业率目前为4.1%的低位,而在金融海啸时为10%,人工成本上升也基本上是确定的。加之特朗普的一系列政策,如贸易战将加速美国企业原材料成本上升,“美国优先”创造职位则将加速人工成本上升,人工成本和原材料成本上升则会加速通货膨胀,并形成恶性循环。因此,美国在未来的一两年内,人、财、物生产三要素成本上升的机会非常大。

要素成本上升的程度,在比较极端的情况下会消耗掉标普500家企业的全部利润,即一万亿美元的利润全部被生产三要素成本的上升所抵消。如果市场预期到这种情况在未来一两年内会发生,资本市场的观念可能发生逆转。2018年2月份股市下跌在一定程度上就体现了市场的担心。

政治环境方面,美国特朗普执政,欧洲政局尚不明朗,北朝鲜先前局势紧张,目前虽有好转,但仍无法确定进一步的发展。2017年年底,前英国央行行长总结全球风险,提到目前风险已经多到难以忽略且风险巨大,但资本市场似乎还在忽略这些风险。基本因素叠加政治环境,可知2018年美国泡沫破灭的概率很高。

三.美股爆破、港股遭殃

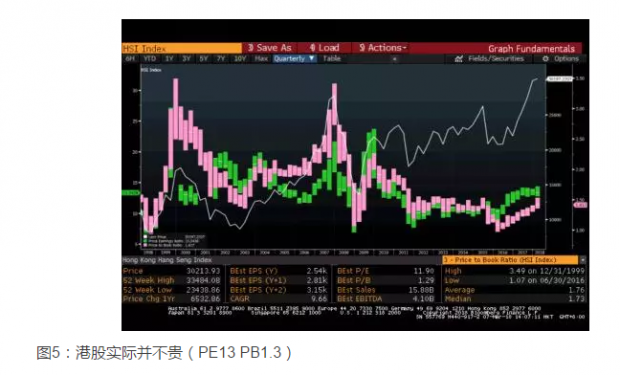

过去几十年内,恒生指数的平均市盈率约为13-14倍(如图5中绿色轴线表示),美股市盈率稍高,平均约为15倍左右。由于港股风险溢价要求高,合理的平均市盈率约为13-14倍,上周市盈率在13.3倍左右,实际上刚好处于合理水平。从股票价格看,股票市场在从2006年底至今的11年内,恒生指数仅上涨了40%-50%,平均每年上涨3%,港股10年内升幅不大,目前市盈率也不高。市净率(如图5中粉色轴线所示)目前为1.4倍,与历史平均水平的1.5-1.6倍相比,市净率仍然偏低。从基本因素分析,目前港股市盈率和市净率均处于较为合理的水平。

历次美股大跌(跌幅超过30%),港股跌幅均超过美股。尽管港股并不昂贵,但历史上曾出现,美股下跌将带动港股随之大跌,过去两次金融海啸皆是如此。2008年金融危机,标普500指数从1565点跌至最低位678点,跌幅56%,恒生指数从31800点跌至11000点左右,跌幅为65%,跌幅超过美股跌幅10个百分点。2000年互联网泡沫时,美国标普500指数从1553点跌至945点,跌幅为39%,恒生指数从18350点跌至8894点,跌幅52%。两次美股显著下跌(即跌幅超过30%),港股跌幅均比美股高约10个百分点。

因此,若此次美股与预期一致,跌幅超过30%,港股可能下跌40%左右。但也存在港股跌幅超过美股的部分小于10%的可能,因为目前港股和美股的价格水平不同,美股价格奇高,而港股价格合理,若投资者理性,出现的理想情况为美股下跌30%,港股也下跌30%。但从2月份下跌情况来看,港股流通性好,美股下跌时,市场会抛售港股。因此情况难以确定,可能与历史情况一样,港股跌幅超过美股。因此这种情况下,较为理性的策略便是用美股对冲港股。

四.2018年港股上半场策略

1、长仓港股:金融股、石油股、优质中小型股

历史经验下,泡沫破灭时,下跌最剧烈的股票,往往是泡沫时涨幅最好的股票。目前,美国、香港当红的股票均是高科技概念股。2017年港股上升,存在一个奇怪的现象是传统股票上涨并不剧烈。因此,长仓港股建议投资大蓝筹,配置2017年上升不剧烈的股票,如金融股,尤其是银行股。原因在于,2017年股市热炒高科技概念,但中国经济与美国经济结构的主要区别在于,美国人资产中存款占比很少,因此从存款中赚取的利润并不高,但中国资产结构中有150万亿人民币的总存款,若收益2%,则为3万亿人民币的利润。2017年中国企业总利润为6万亿人民币,其中一半以上利润与金融相关,即与存款相关。利润集中在金融业的原因,部分是由于银行的垄断造成,而另一部分被忽略的原因,就是中国的资产结构与西方的区别,中国资产结构中,固定资产可能还未达到150万亿人民币,但存款达到了,因此金融行业利润占据企业利润的一半是合理的。由于中国企业的利润,一半来自金融业,因此银行投资比较稳健,下跌时跌幅也不会那么剧烈,且银行利润占金融业一半左右,另一半为保险和其他公司。因此,建议一部分配置金融股,特别是银行股。

石油永远不过时,建议配置石油股。如芒格(Charlie Thomas Munger)所言,石油永不过时。石油将越来越少,此前石油价格偏低,但随着石油的稀缺,价格重回60美元以上,这对石油企业而言是较好的价格,因此2017年石油企业中部分企业利润较好,2018年上半年石油价格进一步上涨,2018年利润可能更为乐观,建议2018年上半年考虑配置大型石油股。

建议配置优质中小型股票。2017年,无论是内地还是香港股市,中小型股票显著下跌,概念股炒高,资金从中小型股票中抽出,集中到概念股上。2017年A股中小型股票跌幅较大,而这是合理的,因为A股中小型股票是港股同类中小型股票价格的3-5倍,下跌是正常的价格回归。但A股中小型股票下跌,连带了港股很多中小型股票下跌,这是不合理的。目前香港的中小型股票是全球范围内价格较低的,例如某些企业现金有10亿,市场价格可能仅有5亿,这显然是不合理的。因此若美股下跌30%,买进中小型股票,其跌幅应当小于概念股。

2、沽空美国股指期货来对冲

用美股平均数,如标普500指数,覆盖面较大,沽空标普股指期货。用股指期货对冲,因为标普对于美股低下跌具有代表性。

对于2018年上半场策略进行总结,长仓港股,部分蓝筹股,部分中小型股票;短仓标普500股指期货。

3、乱世出机会

短仓方面,2008年金融危机时,我们自2007年开始认为股票价格过高,因此从2008年开始采取这一策略,股市显著下跌,就逐步平掉短仓,但2008年平仓时,不能确定何时为底,当时认为8、9月份即为底,便平掉短仓,但在10月份亏损了20%,因此最大的难点在于确定底在哪里。因此,我们2018年的策略是,逐步平仓,在差不多为底部时,平掉一半,再次下跌时,再平仓。

长仓方面,根据2009年的经验,股票乱跌后,会有股票价格很低。2009年大势反弹时,首先反弹蓝筹股。因此在显著下跌过程中,首先建仓蓝筹股,此时买中小型股票也是买不到的。2008年低位时,我们买入的大部分是蓝筹股,2009年反弹过程中,卖掉蓝筹股;2009年初开始寻找中小型股票,例如当时我们发掘出舜宇光学(2382),这支股票从2007年开始跟踪,在2009年3、4月,平均每股0.5元时,买入了两三千万,舜宇光学在过去8年间,上涨了260倍。尽管我们自己并没有赚到全部收益,但整体收益仍然可观。例如2000年金融海啸后,我们发掘了恒安(1044),暴跌后以1.5-2元买入,接下来的10年内,股价上升了几十倍。若2018年泡沫,市场乱跌,可以勇敢买入价格较低的股票,部分股票很可能会有几十倍的升幅。

总结一下,2018年港股投资策略就是,长仓港股,用美股股指期货(标普500指数或道琼斯指数)进行对冲,甚至可以沽空美国股票,以避开2018年预期到来的美股带动的金融海啸。

当然,还有市场人士认为,泡沫的破灭可能来自债券。目前在香港,许多内地机构用高杠杆购买结构性产品,利息成本甚至已经几乎接近债券收益。如果这个泡沫爆破,也将成为巨大的风险。

问答环节

Q1:若2018年出现美股大幅调整,A股怎么表现?

A1:一般认知上讲,A股与美股相关性较差,如果美股下跌,A股跌幅不会如港股一般剧烈。但2月份的下跌较为奇怪,美股下跌,A股跌幅超过港股,这可能与目前A股中有相当一部分是国际投资人有关。

Q2:港币的走势是否有可能成为影响港股下一步走势的因素?

A2:历史上曾经出现过索罗斯冲击港币。但是香港外汇储备较大,若炒家发动冲击,单单攻击港币,港币能够守住;但若人民币发生危机,港币则可能失守。例如国内金融体系受到冲击,人民币兑美元汇率显著下跌,港币可能成为“最后的战场”。因为内地,中国政府可以控制,若人民币降低,则收紧外汇,人民币可控,此时国际炒家可能会转移到港币。即先冲击人民币,继而引发对港币的冲击。若这一冲击发生,港币处境危险。香港资金流动快,很大一部分是国际投资人投资港币。若投资者将持有的港股卖出20-30%,港币兑换为美金,港币的压力增大。最终结果取决于中国政府是否施以援手。若中国政府拿出一万亿美元,加上香港本身几千亿美元的外汇储备,则投资者很难冲击港币;若中国政府没有行动,国际投资人将香港股票卖出兑换美金,则存在风险。目前港币跌至低位,短期内风险不大,难以冲击。但如果对港币冲击持续,股票市场随之下跌,结果则难以确定。

Q3:美国利息上升对金融企业盈利具有正向贡献,人工成本上升对企业利润也有部分正向贡献,二者能否部分抵消人工和利息报复性上升对企业盈利的侵蚀?

A3:存在这种情况。人工成本上升,理论上人工成本上升1%,标普指数500家企业利润减少一千亿美元。但人工上升后,企业产品的销售价格也会相应上升,进而抵消一部分人工成本的上升。过去十年,人工成本上升较慢,成本的减少贡献盈利,销售价格的增加幅度也不如从前。因此理论上,人工成本的上升部分会被销售价格上升所抵消,但效果是滞后的,即人工成本上升,可能需要半年,甚至一年,才会带来企业销售价格的上升。长远来讲,人工成本上升一定会带来销售价格上升。但这里存在一个循环,即企业销售价格上升,PPI提高,进而CPI上升,带动人工成本上升更快,形成循环,最后通货膨胀水平超过10%,经济不稳定。另一方面,美国金融行业占比低于中国,中国金融企业在指数中占半数,但美国,道琼斯指数前五家企业中,没有金融企业。美国资产结构中,存款较少,从存款里赚取利润少,因此利息上升对美国企业整体盈利的正向贡献应当比较小。

Q4:请问对美股泡沫破灭具体时点的判断?更可能发生在上半年还是下半年?

A4:对时点的判断需要从图形进行分析。历史来讲,是从高位下跌,此后反弹至接近上一次的高位,下一轮下跌更严重,两三次下跌后,跌幅持续3-5个月,最后一个月下跌严重,泡沫破裂。按照这一时间推算,应为2018年上半年。

Q5:美国薪资已经压抑了十年,为何您认为在2018年一定会出现报复性上涨?2016年至2017年,大宗价格已经大幅上涨,这一趋势在2018年是否能够延续?

A5:目前失业率处于几十年的低位为4.1%,美国企业招人困难。从新闻也可以看出,美国上市公司讨论未来盈利情况时,几乎所有上市公均在公告中提出,担心工资的增长。从正面讲,部分企业称将美国减税所得到的好处一部分回馈给员工;实际上悲观来讲,是被迫增加人工成本。从失业率观察,2018年可能是人工成本上升的一年。原材料价格方面,石油在近半年内的反弹出乎预期。2017年,市场认为反弹至50美元已经达到了高点,目前已经超过60美元。这可能与阿联酋石油公司上市有关,这些国家石油公司上市,借机抬升原油价格。其他,包括钢铁等各方面价格都在上升,经济火热,对于原材料的需求加快,量也加大,因此原材料价格上升与目前的经济热度有关。2007年时,有报道称2007年是美国经济有史以来最好的一年,但泡沫往往就在最好的时候爆破,即成本隐藏着上升。因此原材料目前似乎形成了上升的趋势。

主讲人简介

应玉明先生,华鹰基金发起人,资深基金经理。应玉明先生为中国香港资深基金经理,拥有逾二十多年资产管理及中国相关直接投资经验。他1994年毕业于英国Strathclyde大学,获得工商管理博士学位(投资学方向)。应博士曾先后出任香港光大资产管理有限公司董事总经理和香港建银国际资产管理有限公司(中国建设银行全资附属公司)董事副总经理等职。应博士2006年底自己创业,发起成立华鹰基金,并出任基金经理。10多年来,华鹰基金建立了良好的业绩,平均每年跑赢市场7%左右,并曾获得“大中华区最佳对冲基金奖”。

文章载于今日头条(2018年3月22日)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}