阅读:0

听报道

文 | 巴曙松 乔若羽(中国科学技术大学) 郑嘉伟(国信证券)

一、影子银行的起源及其特征

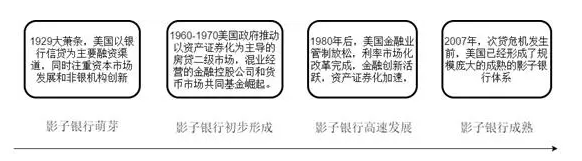

纵观美国影子银行的发展历程,不难发现影子银行既是逃避监管的产物,也是金融创新的产物。次贷危机爆发后,国际金融界开始重视影子银行。影子银行系统( The Shadow Banking System)的概念由美国太平洋投资管理公司执行董事Paul McCulley首次提出并被广泛采用。金融稳定理事会(FSB)对影子银行给出了较为明确的定义“游离于银行监管体系之外、可能引发系统性风险和监管套利等问题的信用中介体系”。虽然 FSB对影子银行给出了较为明确的定义和特征描述,但是由于各国金融结构、金融市场发展阶段和金融监管环境的不同,影子银行的组成形式也各不相同。例如美国影子银行的核心是结构化的资产证券化,而中国影子银行由商业银行主导,实质为可以界定为变相放贷和银行的影子。

美国的影子银行主要包括投资银行、对冲基金、货币市场基金、债券保险公司、结构性投资工具(SIV)等非银行金融机构。这些机构通常从事放款,也接受抵押,通过杠杆操作持有大量证券、债券和复杂金融工具。其基本特点可归纳为以下五点。其一是创新性,影子银行的主体是金融中介机构,载体是金融创新工具,这些中介机构和工具充当了信用中介功能;其二是不透明,影子银行的产品结构设计非常复杂,而且交易形式多为场外柜台批发,鲜有公开的、可以披露的信息。其三是顺周期,经济形势较好时,影子银行往往可以提升金融效率使经济形势更好,但是经济形势恶化或者金融市场动荡时,影子银行如果无法顺利融资,市场资金链断裂,会使经济形势更差。其四是期限错配,影子银行的运营模式通常是“借短贷长”,易产生流动性风险。其五是高杠杆,由于没有商业银行那样丰厚的资本金,影子银行常常会大量利用财务杠杆举债经营。

影子银行的这些特点给传统的金融监管带来了较大的冲击,主要体现在两方面,一方面是以新的形式增加了金融风险;另一方面是削弱了传统金融监管工具的效果。

二、美国影子银行对金融监管的影响

(一)影子银行以新的形式提高了金融风险

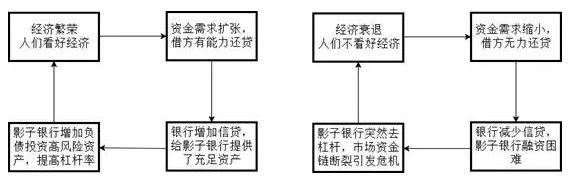

1.影子银行的顺周期性会强化系统风险

“明斯基时刻”是指杠杆过度累积引发市场突然下行,其名称来自经济学家Hyman Minsky。他强调,长期的市场稳定实际上会鼓励投资者承担更多风险,而过多的风险势必会带来不稳定。当这些风险头寸最终平仓时,可能导致市场突然下跌。也就是说,风险是慢慢积累的,但是爆发却是突然的,风险爆发的那个时刻就是明斯基时刻。中国人民银行行长周小川表示“如果经济中的顺周期因素过多,会导致市场过于乐观并造成矛盾的积累,从而到一定时候出现‘明斯基时刻’”。影子银行本身所具有的顺周期性会加速这种矛盾的积累。如下图:

2.影子银行的期限错配会增加流动性风险

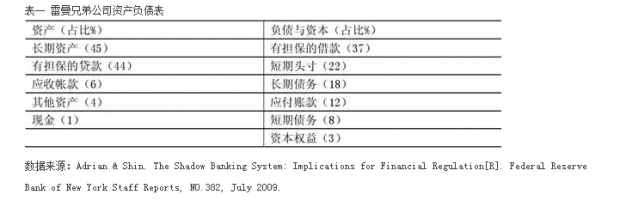

影子银行的运营模式通常是从短期资本市场获得融资,然后投资期限较长、风险较高的金融产品,传统银行的长期贷款则构成这些金融产品的基础资产,这样一来银行就把基础资产的风险转移给了影子银行。假如市场不稳定,流动性资产占比会变低,影子银行无法将长期资产立即变现,就产生了流动性危险。以雷曼兄弟公司为例,下表是雷曼兄弟公司2007年末的资产负债表。

资产方面,雷曼兄弟公司持有约6910亿美元资产,规模最大的是占比达45%的长期资产;其次是占比达44%的有担保的贷款资产,现金类资产仅占比1%,流动性很低。负债方面,规模最大的是占比达37%的有担保的贷款,其次是占比达22%的短期头寸,长期负债仅占比18%,短期偿债能力严重不足。影子银行的资产负债结构与雷曼兄弟公司的资产负债结构普遍一致,资产负债高度错配,使得流动性失衡,增大了流动性风险。

3.影子银行的高杠杆放大了市场风险

由上表可以看出,雷曼兄弟公司的杠杆率高达33倍,类似雷曼兄弟公司的影子银行在给金融市场带来繁荣的同时,其快速发展和高杠杆操作也给整个金融体系带来了巨大的不确定性。一方面,相比于传统银行而言,由于影子银行从事以金融交易为背景的资产和负债活动,其对资产价格更敏感,市场信息、市场情绪的变化会引发资产价格更大幅度的波动。另一方面,影子银行多采取高杠杆操作,当资产的价格下跌时,影子银行会被迫去杠杆化。在影子银行被迫去杠杆化的过程中,大量资产被抛售,致使资产价格下跌,从而产生了“抛售―资产价格下跌―再抛售―资产价格再下跌”的恶性循环。

4.影子银行的不透明易产生信用风险

以银行理财产品为例,银行通过销售虚拟的理财产品获得大量资金,将其委托给信托机构用于一些定向投资来获取较高收益。由于信息不对称、不透明,投资者对产品的风险状况和收益预期判断不足会错买这些产品,而金融机构不能按期履约会给投资者带来损失。再以民间借贷为例,民间的借贷经常以不合法的方式私自设立金融机构并非法筹集民间资本,经常出现高利贷、集资诈骗等非法行为,非法机构自身资本实力、管理水平非常有限,资金周转不灵时,会导致资金链断裂,引发不同程度的信用风险。

5.影子银行与商业银行的关联性交易加速风险传递

20世纪70年代以来,以美国为首的金融业混业经营模式促进了影子银行的发展。商业银行与影子银行之间互相渗透。商业银行为影子银行的流动性转换和期限转换功能提供资金支持,影子银行的资产证券化功能提高了商业银行的经营效率。但是这种关联性交易大大增加了风险传递。而且随着金融全球化进程的加快,这种风险会在全球范围内传染。

(二)影子银行对传统金融监管工具的挑战

1.影子银行对资本充足率监管的影响

在金融深化理论中,不当的金融监管将无法有效促进经济增长的现象。而影子银行可以部分修正金融抑制,提高金融体系的效率,如信托、银行理财等影子银行业务可以为企业和居民提供更丰富的投资工具,引导社会资金向更合理的领域,使得资金实现更市场化的配置。

资本充足率监管本身是一种金融约束,影子银行可以修正这种约束所带来的金融效率低下的问题。但是,如果资本充足率的约束很大,会使得传统银行更加依赖影子银行业务来规避监管,削弱了资本充足率的有效性。

2.影子银行对流动性指标监管的影响

影子银行固有的存贷期限较短的特点使得投资者可以短时间获得收益。很多人愿意把钱存放到影子银行,无形之中就使得商业银行的可用资金减少,严重降低了流动性。而且流动到影子银行体系的资金一定程度上规避了流动性监管。

除此之外,传统商业银行会主动把一些流动性差的资产通过资产证券化的形式打包成为资产支持证券(ABS),继而可以做成债务担保证券(CDO)等,从而规避了监管,在一定程度上削弱了金融监管工具的有效性。

(三)国际上对影子银行监管的经验

从中国目前的金融市场来看,影子银行产品的发展与美国的影子银行相比,有不同的机理与特征,美国影子银行的核心是资产证券化,而中国影子银行由商业银行主导,实质为变相放贷和银行的影子。但是从总体上看,缺乏透明度、成为加杠杆的载体、以及从事监管套利和资金套利等,则是中国的影子银行与美国的影子银行共同存在的一些特征。因此,欧美的一些监管影子银行体系的措施仍然值得我们借鉴。

1.美国对影子银行的监管措施

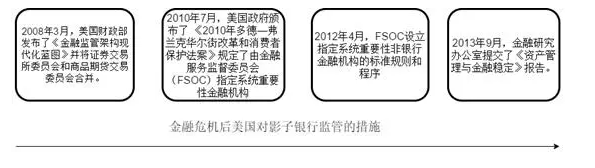

次贷危机爆发后,美国认识到了放松金融监管的严重后果,开始加紧调整金融监管政策。《2010年多德—弗兰克华尔街改革和消费者保护法案》是美国政府对影子银行及其业务监管的一个里程碑,这个法案的主要内容有四点:严格限制商业银行从事影子银行业务、规范对影子银行的信息披露、强化对金融衍生品的监管以及加强对第三方信用评级机构的监管。

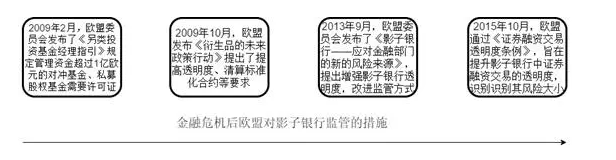

2.欧盟对影子银行的监管措施

次贷危机爆发后,欧盟监管者提出了四项举措:加强对影子银行系统的监管、加强对信用评级的管理、健全金融监管机构和制度以及对影子银行进行压力测试。

3.FSB对影子银行的监管措施

针对影子银行体系的顺周期性,国际上采取了直接和间接两种治理方式。

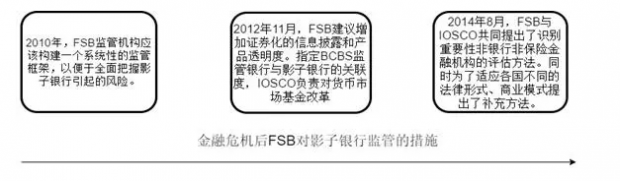

直接方式是直接对影子银行体系中容易产生顺周期性的行为限制。2012年以来,金融稳定委员会(FSB)初步制定了调节的工具,如限制最高杠杆倍数和最低预留扣减率等。2014年10月,FSB发布了《影子银行证券融资最低折扣率指引》,目的是将影子银行短期融资行为纳入监管,限制其顺周期杠杆作用。这是FSB第一次向市场发布关于影子银行的明确规定,标志着全球对影子银行的监督从讨论设计向实际执行迈出了实质性的一大步。这个指引有三方面内容:一是把监管范围缩小,以是否具备顺周期杠杆作用为标准,缩小了对影子银行的监管范围。二是明确抵押融资担保品的最低折扣率的建立方法和标准。三是强调国际间金融合作与信息共享,防止监管套利。

间接方式是指加强对商业银行的逆周期调节,间接约束影子银行体系额的顺周期性。在次贷危机后,巴塞尔协议III出台,巴塞尔协议III通过提高资本充足率和杠杆水平要求等方式来减缓顺周期性。

综上所述,国际上对影子银行的监管措施有如下四点:提高对影子银行的监管要求、健全金融监管机构和制度、改革建设信用评级结构以及加强国际间合作与信息共享。此外,可以看出,各国虽然加强了对影子银行的监管,但并没有一票否决影子银行存在的意义,仍然认为它是金融市场的一个不可或缺的组成部分,因此,在强化监管的同时需要适当引导影子银行向提高金融体系效率方面发展。

参考文献

[1]巴曙松:第五次全国金融工作会议后如何使中国的影子银行透明化[J],2017-08-06

[2]巴曙松. 经济结构转型与金融风险防控——影子银行体系“在线修复”的全局意义[J], 人民论坛·学术前沿,2015-09-01

[3]蔡静:国际影子银行监管改革及启示[J],金融监管,2012-06

[4]张宏铭:中国影子银行、风险及监管效应[D],2014-09

文章载于今日头条(2017年12月4日)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}