阅读:0

听报道

主持:巴曙松

主讲:赵颖(元明资本管理合伙人)

会议纪要

一.为什么选择大健康领域?

(一)大健康领域:投资回报率突出

在全球二级市场上,大健康领域的投资回报率最高,超过其他所有部门。

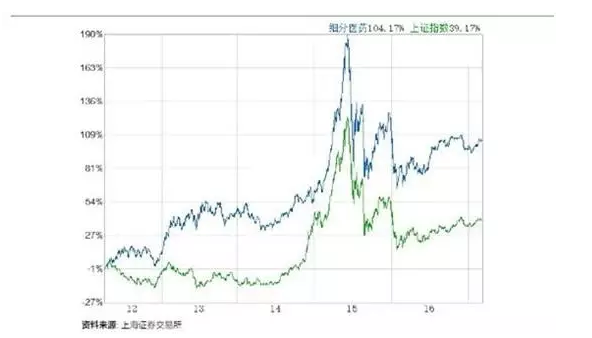

在中国二级市场上,医药板块的平均收益率也明显高于综合收益率。

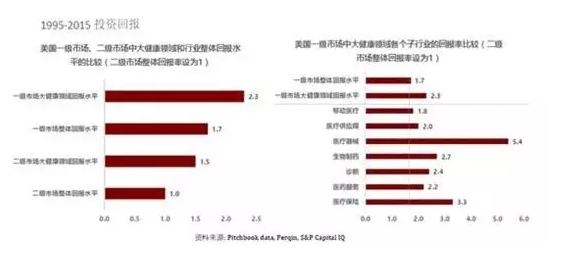

美国的一级市场和二级市场中,大健康领域的回报率都显著高于整体市场平均水平。一级市场中,大健康的所有子行业的回报率均高于一级市场整体平均水平。

(二)大健康领域: 驱动因素强劲

大健康行业的高速成长受到多重因素驱动,未来成长可期。

1、中美两国老龄化的扩大和新型医疗保健产品的广泛应用是大健康行业长期成长的利好因素。

●美国65岁及以上人口数:2016年占全国人口14%(4200万),2020年预计19%(6300万);

●中国65岁及以上人口数: 2016年占全国人口16%(2.22亿),2020年预计17%(2.48亿)。

2、基础科学进步的速度史无前例、医学的发现和创新层出不穷,为大健康行业创造了近乎无限的潜力。也同步促进了新型的、高价值、颠覆性的治疗手段、诊断仪器和医疗器械的出现。

3、生物医药公司的产品线具有延缓乃至治愈疾病的神奇功效,满足了大量未满足的临床需求。比如丙型肝炎、肿瘤免疫疗法、罕见遗传病等。

4、生命科学领域的投资并购活动提高了新药和新型器械研发公司的潜在价值。

二.为什么选择中国?

(一)中国大健康产业:发展势头迅猛

中国生命科学与健康产业市场规模2007年仅居全球第9位,现在已经跃升为全球第2位;同时保持每年9-15%的快速增长,预计2020年会达到全球第1位。

(二)主要催化剂:跨境投资并购

1、中国跨境投资的浪潮高起

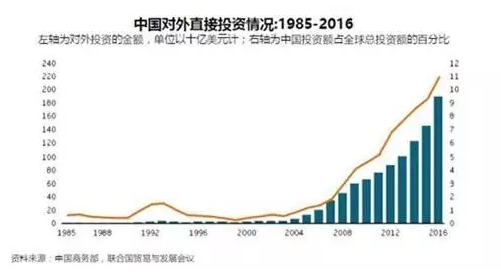

中国的对外直接投资(包括跨境投资、并购),在过去十年间爆发式增长;中国已经超过美国,成为全球第一大对外直接投资国家,2016年对外直投金额达到了2210亿美元;民营企业海外投资数量和总和已经超越国企,占据了对外直接投资70%的份额。

2、大健康领域引领了中国跨境投资的浪潮

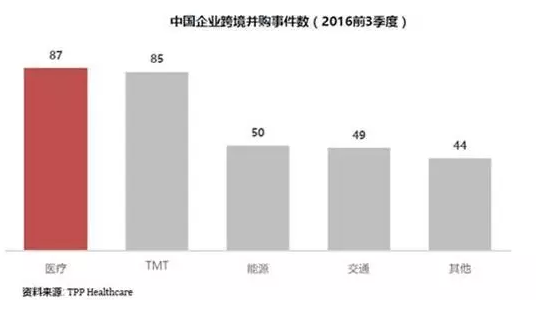

在医疗健康领域,中国2016年前3季度共完成87例境外并购,超过TMT行业,成为并购事件数量最多的行业。

3、中国跨境并购不断升温

2014年之后,中国买家的跨境交易“量”“价”齐升。

从交易金额上看,单笔交易金额明显增加。2013年到2016年8月金额最大的十笔交易全部在1 亿美元以上,其中9笔发生在2015年和2016 年。

从并购目的地上看,美国、以色列是每年都会有的热门地区,分散程度从一开始的美国、以色列扩散到欧洲、韩国和大洋洲,呈全球布局的趋势。

从产品分布来看,并购标的走向多元化,涵盖了眼科、手术设备、医院等领域。

4、医药生物领域重大交易事件

生物医药方面,中国药企的交易愿景主要包括:加速国际化和提高全球市场占有率,快速获取技术以加快研发,横向丰富产品种类以及纵向延伸产业链等。

5、医疗器械领域重大交易事件

医疗设备公司的买家往往会选择收购海外先进品牌和成熟资产,希望快速占领市场并确立领先地位。

(三)多方因素驱动大健康领域跨境投资热潮

1、驱动因素一:市场容量继续高速增长

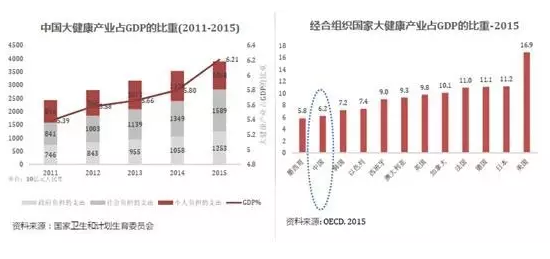

中国卫生消费增长迅速。人口老龄化、城镇水平的提高以及财富的增长都在驱动医疗服务市场迅速扩容。中国大健康产业占GDP比重从2011年的5.4%上升到2015年的6.2%,达到了4.1万亿人民币;经合组织国家,该比重的平均水平是9.3%;根据卫计委的相关预测,到2020年,中国大健康产业占GDP的比重会达到6.5%-7.0%的水平,预计会有6.2-6.7 万亿人民币。复合增长率超过9%。

2、驱动因素二:药品医疗器械审评改革

自2015年开始,相关职能部门密集出台政策,旨在提升国家药品和医疗器械质量、鼓励创新药研发和优质仿制药生产等。大健康领域面临全面升级和洗牌。审评改革后的五大目标:

(1)提高审评审批质量。更加科学、高效;达到国际先进水平。

(2)提高审评审批透明度。全面公开相关技术要求,公开受理和审批的相关信息。

(3)解决注册申请积压。2016年底消化存量、进出平衡;2018年底实现按时限审批。

(4)鼓励研究和创制新药。鼓励以临床价值为导向的药物创新、优化创新药的审评审批程序,对临床急需的创新药加快审评。开展药品上市许可持有人制度试点。

(5)提高仿制药质量。2018年底完成国家基本药物口服制剂与参比制剂质量一致性评价。

3、驱动因素三:政府主导产业发展升级

包括国家层面的“十三五规划”等利好政策;地方政府的生物产业园区和专项产业基金的扶持;各项人才引进工程如“千人计划”为大健康领域积累了人力资本等。中央和地方各级政府给予了创新生物医药和医疗器械公司资金、技术、人才等方面的政策扶持。近年来在内需扩大、政策利好、资源集中等多重驱动因素下,我国已逐步形成了长江三角洲、珠江三角洲和京津冀地区三个综合型生物产业基地,以及东北地区、中西部地区若干专业性生物产业基地的布局,这些产业基地,成为承接产业基金、吸引高端人才、对接海外优质资源的核心。

4、驱动因素四:海内外市场的差异巨大

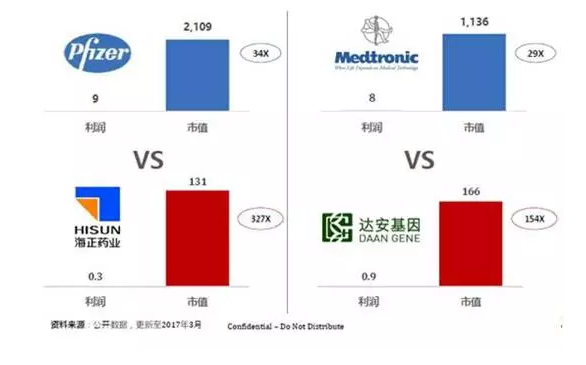

中国正处在市场和技术高速发展的早期阶段,而海外市场如美国、以色列、澳大利亚的大健康行业高度成熟。跨境交易既存在着技术快速引进的空间,又存在着升值套利的空间。美国在医疗方面的研发投入占据全世界的45%,中国仅贡献3.1%。与此同时,中国企业的估值水平显著高于美国同类型企业。巨大的套利空间决定中国企业通过猎取海外物美价廉的资产来补足创新能力,是大势所趋。

三.把握机遇:中国海外大健康投资的热点

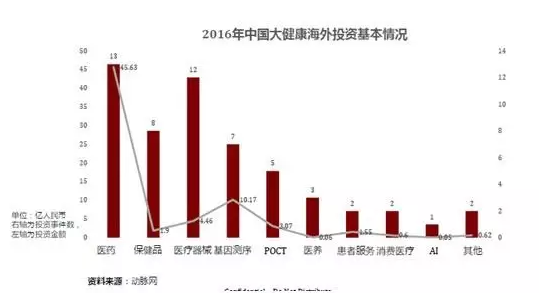

(一)2016年中国大健康海外投资频谱

2016年,中国大健康海外投资的范围极其广泛:包括了生物技术、基因测序、即时诊断、医疗养护等。传统医药和医疗器械占主导,基因测序价值较高,这反应了基因测序在当下的火热程度。

(二)中国需要什么?

目前,投资机会很多,特别是在西方有先进技术但估值偏低的项目。后面将罗列几个某些领域的投资机会,因数量庞大,故仅总结部分项目。

1、创新和品牌仿制药包括:大病种创新药物,如抗肿瘤药物、高仿药物。

2、医疗器械,特别是医疗设备:比如微创手术器械、手术机器人、影像设备、癌症治疗器械、专用器械。

3、诊断:体外诊断(IVD),特别是即时诊断(POCT),海外先进的技术与较低的估值为中国投资者提供了较好的机会;肿瘤诊断试剂及器材。

4、基因组学:无创产前诊断(NIPT),携带者筛查;癌症早筛。基因组学在近年来发生较大突破,其诊断价格在几年内由十万美金降至几千甚至几百美金。基因组学是精准医疗的基础,因此已产生许多机会。基因组学在国内估值偏高,故更多人会将目光放眼海外。

5、医疗IT包括:数字健康;远程医疗;人工智能(AI)和机器学习(ML)。

6、医疗服务:辅助生殖。医疗服务目前在国内涉及不多,但需求依旧存在,例如辅助生殖。

(三)医药生物和医疗器械领域细分

1、医药生物

抗肿瘤药物是关注重点。

2、医疗器械领域

问答环节

问:其实跨境并购和投资很关键的一个环节是投后管理和整合,不知道你可否为群友多分享一点成功的经验?

答:这个问题直指核心,前期发现机会固然重要,但是投后的管理和整合也十分关键。我的基本经验是将优秀资源对我们的投资项目倾斜。在海外项目的投资中,投后的整合目的是将其引进中国,因此在中国需要采取很多措施,比如在中国成立合资企业,并在合资企业中拥有主导性操控。在美国方面主要靠我们在董事会当中的影响力,同时在运营方面给原来的管理团队更多支持,让其在中国之外的业务中做得更好。

主讲人介绍

赵颖女士(Christine Y Zhao),元明资本管理合伙人,从事中美投资及跨境并购。曾任估值超30亿美金的中国互联网基础建设公司集团CFO,管理逾500人团队。投资方包括阿里巴巴,高盛,软银,世界银行,中信及光大资本等。赵女士拥有丰富的华尔街顶级大型金融机构高层管理经验,历任美林美银董事总经理,摩根大通总部、投资及企业银行部执行董事(包括区域CFO/COO)。曾在高盛投资银行, 美国运通战略及风投部等任职。在中国、纽约、伦敦、香港及新加坡均工作过,管理团队跨四大洲。赵女士拥有哈佛大学工商管理硕士及复旦大学世界经济学士学位,并是美国注册金融分析师(CFA)、北美华人金融协会(TCFA)董事、美国华人协会(OCA)威郡分会董事及百华协会 (BayHelix) 会员。

本文选自巴曙松教授发起的“连线华尔街”第250期内部会议纪要(本文仅代表作者观点,不代表任何机构的意见,不构成投资建议)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}