阅读:0

听报道

主持:巴曙松

主讲:夏晴曦(美国富达投资全球资产配置部首席分析师)

本次讲座的主题是以目标日期基金为例,分析美国退休资管市场的成功经验,以及对中国退休养老金资管市场和资管公司的借鉴意义。之所以选择目标日期基金作例子,不仅因为它是美国目前最成功的退休资管产品之一,更重要的是这个产品成功的一个顶层原因是法律、合规方面的合理设计,这给予类似产品很大的支持。目标日期基金目前还在演变中,比如往更个性化方向发展。

一、退休投资设计及美国主要退休投资产品简介

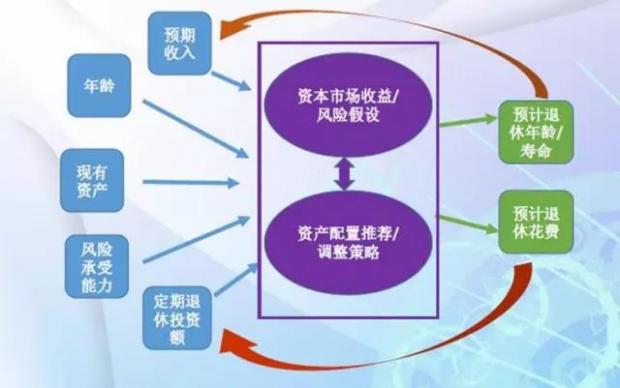

(一)退休投资设计

退休投资规划流程:

成功退休投资计划的特点:一是提早规划,综合考虑投资者当前财产信息来制定退休后的负债表;二是充分储蓄;三是合理的长期资产配置策略。

美国退休投资的现状:一是储蓄不足,50%左右的婴儿潮一代基本没有退休金融资产;二是长寿风险存在低估;三是投资者咨询缺陷,存在认知不足;四是资产配置不合理,行为金融短期化,追高杀跌行为很普遍。

退休投资设计的主要风险包括:市场风险、长寿风险、储蓄风险、法律风险。

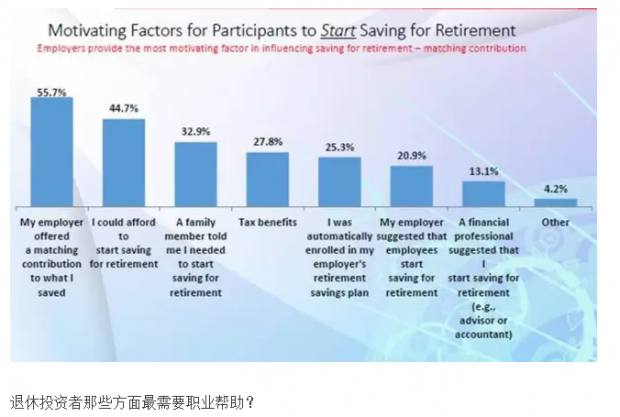

退休产品设计考虑和挑战主要是:一是如何平衡投资者心理风险承受能力与最佳配置之间的矛盾;二是投资者教育与引导,如何增强投资者对各类退休方案、产品的了解;三是在储蓄不足的条件下如何在风控边界内满足最大化投资者的需求。

(二)美国主要退休投资产品简介

1.常见的互惠基金,管理账户和个股投资规模10万亿美元。

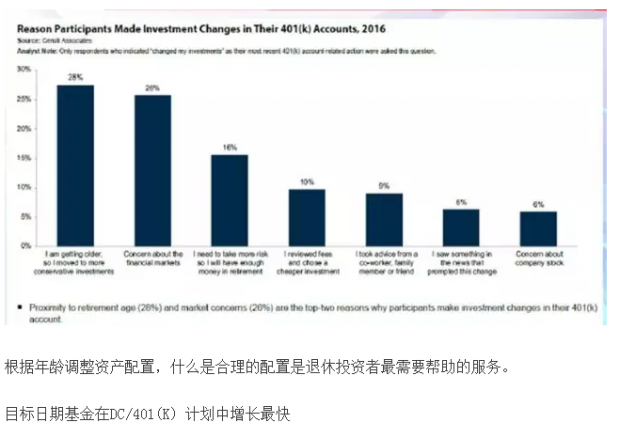

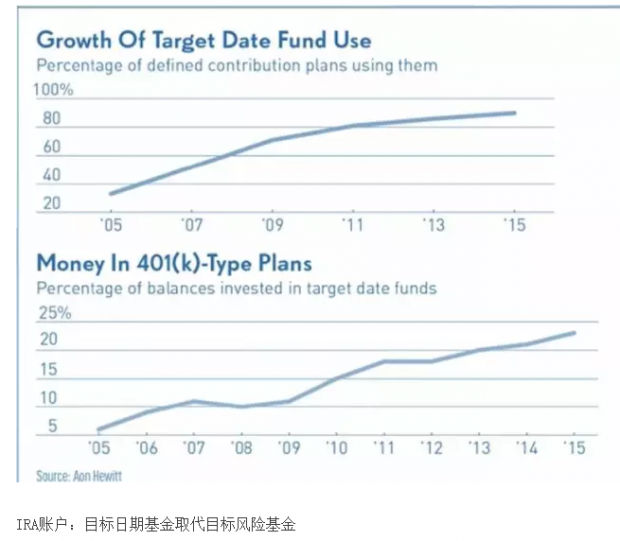

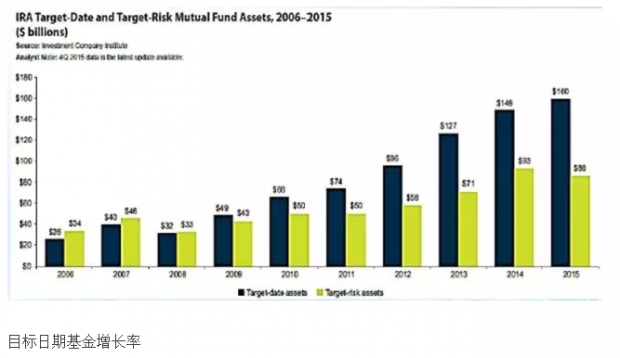

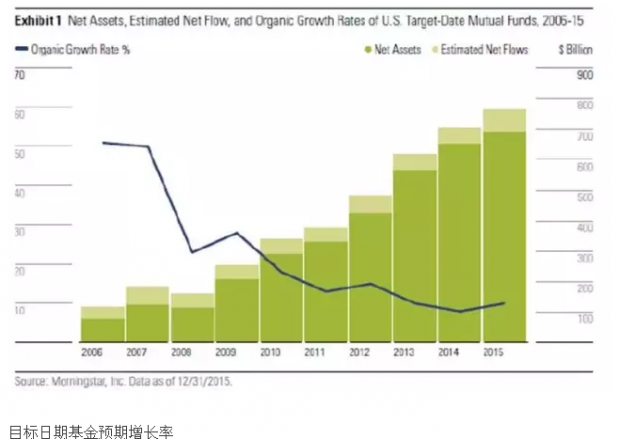

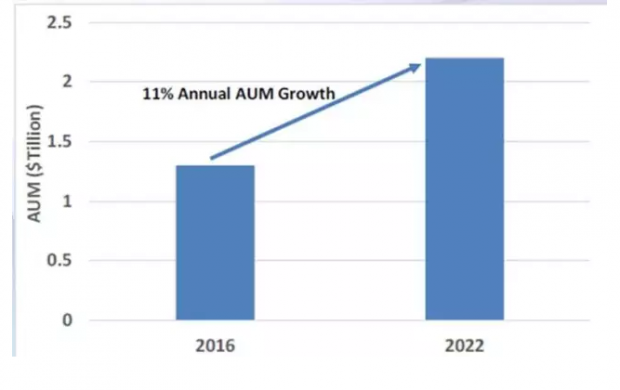

2.目标日期基金(Target Date Funds)规模1.2万亿美元,即根据预计退休日期设计资产配置,主要通过401(K)/IRA 账户实行,是美国最成功的退休投资产品之一。过去十年增长最快,目前增长状况并非十分理想,但优于其他产品。

3.目标风险基金(Target Risk Funds)静态资产配置,规模0.5万亿美元。一般遵循TAM(Target Asset Mix)标杆,类型分为保守型/激进型/中和型等,比如最常见的60/40组合。

4.其它类型:数字理财/智能理财(Digital Advisor),规模0.1万亿美元;风险平价基金(Risk Parity),规模0.5万亿美元;CTA ,规模0.2万亿美元;目标波动性基金(Target Volatility),规模0.15万亿美元。

(三)美国退休计划类别分布

二、目标日期基金介绍

(一)目标日期基金起源

上世纪90年代,富达通过对数百万退休储蓄者的实际投资行为数据进行分析,发现很多退休储蓄养老金计划参加者有显著的资产配置问题,要么将资金大部分投资于货币市场基金,要么过度投资到高风险的股票基金,在买入产品后,绝大多数退休储蓄者也从不对投资组合进行调整。富达于1996年10月推出了旗下的目标日期基金—富达自由基金,成为首只现代意义上的目标日期基金。

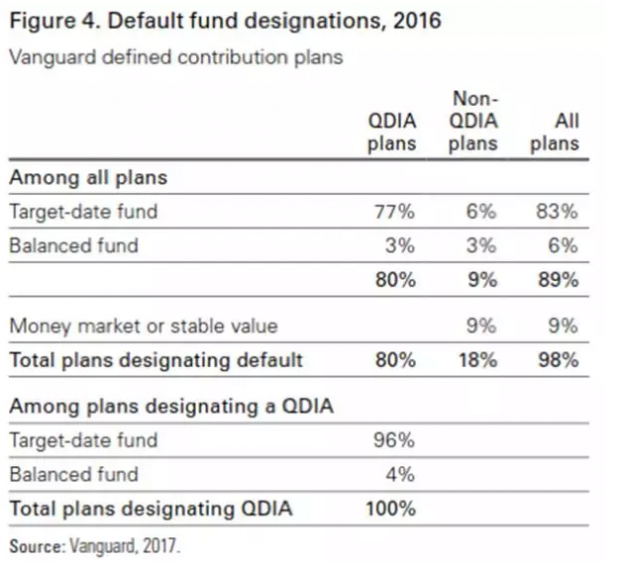

2006年《养老金保护法案》出台,美国政府为投资人建立了一个“合格默认投资选择”(QDIA)机制。在401(k)退休计划中,雇主为每个人都提供了若干投资选择,其中就包括了目标日期基金。如果个人不选,那么与个人年龄相对应的退休目标日期基金就成为“默认选择”。此举极大推动了目标日期基金的发展。

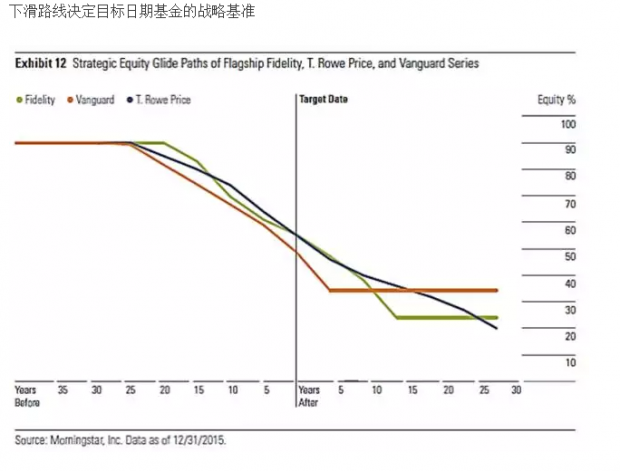

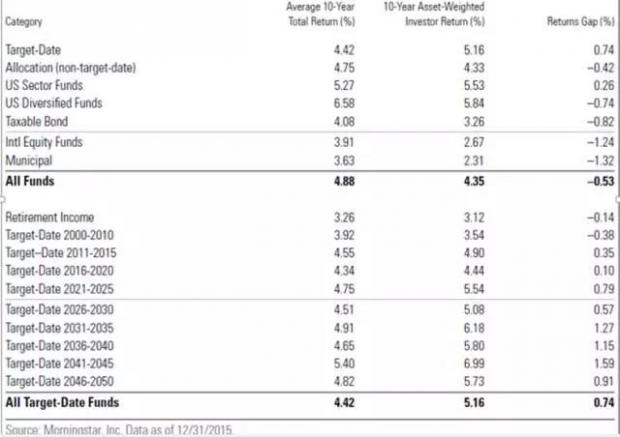

(二)目标日期基金收益来源

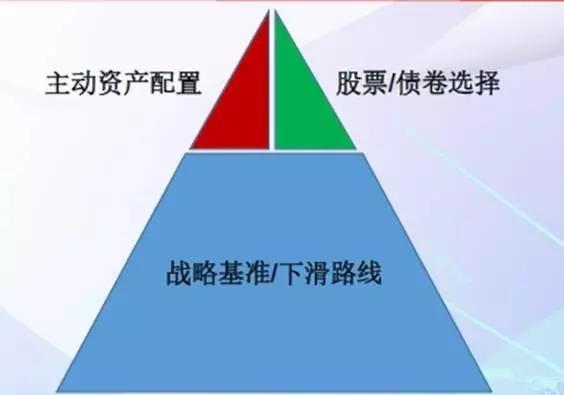

如上图所示,目标日期基金收益来源有:战略基准、下滑路线;主动资产配置和个股/债券选择。所有目标日期基金都有下滑路线,而有的资管公司不进行主动资产配置和证券、债券选择。

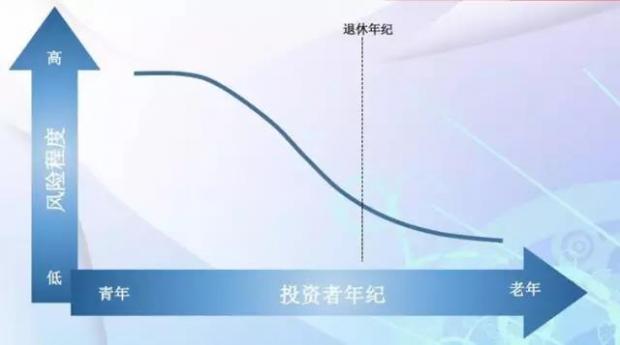

(三)目标日期基金平衡退休投资者的风险和收益

如上图所示,目标日期基金根据投资者的投资年限自动调整资产配置的风险度,战略基准、下滑路线。

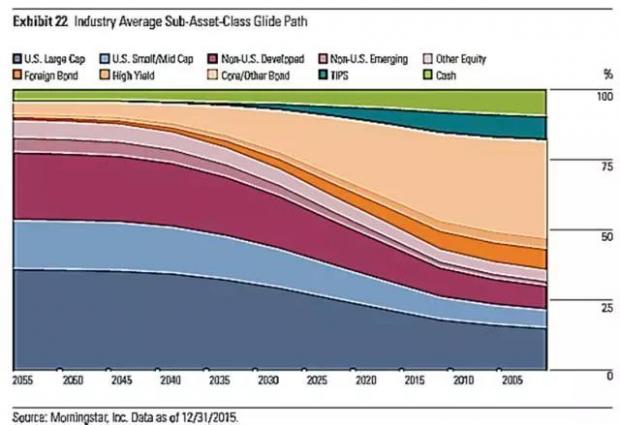

(四)目标日期基金资产配置分布

(五)目标日期基金成功增长的原因

1. 默认选择

2006年《养老金保护法案》出台,美国政府为投资人建立了一个“合格默认投资选择”(QDIA)机制。越来越多的企业退休计划选择目标日期基金作为符合美国劳工部规定的员工退休投资的默认选择(qualified default investment alternative) under the Pension Protection Act of 2006 (PPA)。

2.自动资产配置

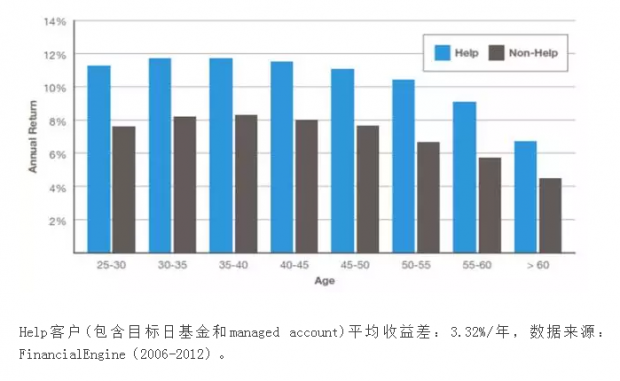

(六)目标日期基金的积极作用–帮助投资者避免短期行为

上图为2007-2009年间,换出目标日期基金的客户数量,从图中看出这一数量很低。同样,目标日期基金投资者的调仓比例也远低于其他基金投资者。

(七)目标日期基金成功增长的原因

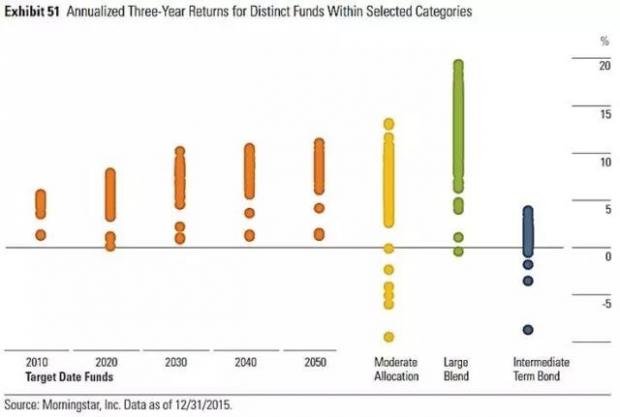

1.产品收益分布更好

2.相对收益更好、相对波动更小

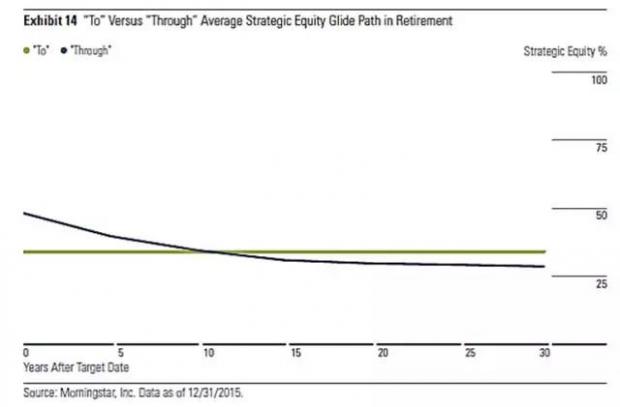

(八)目标日期基金的挑战–退休日后配置

不同资管公司对退休日到达后退休目标日期基金的配置有不同的设计理念:2008/2009经济危机期间,接近退休的目标日期基金损失达到10%左右,出乎部分投资者的意料。

(九)总结:目标日期基金成功的原因

1.合理的顶层设计提供了历史机遇。一是政府的立法支持;二是企业对等注资提供的激励机制;三是401(K)/IRA的优惠税收政策;四是退休账户的默认选择机制。

2.减少投资者的不合理投资行为。合理稳定的长期配置,同时大量减少追高杀低的被动市场反应行为。

3.满足投资者需求相对绩效。相对合理的资产配置模型,比其他产品相对绩效更好,相对波动性更小。

三、退休投资/目标日期基金对中国资本市场建设的预期作用

(一)退休账户/目标日期基金对中国资本市场的借鉴意义

1.美国的《养老金保护法案》以及“合格默认投资选择”(QDIA)机制,对中国有借鉴意义。

2.退休账户/顶层合理设计的资产配置产品(类似目标日期基金)可以对中国的资本市场建设和人民利益起到双赢作用:一是可以改变中国居民资产配置过度依靠房产的局面;二是可能成为资本市场健康发展的源泉活水,为企业融资提供长期投资资金;三是改变股市过度短线炒作的投机性质,有助于股市的机构化,以及减少个人投资者的行为金融错误。

(二)中国资管公司的新增长点:退休资管/资产配置产品

1.投资者已由自己选股、自己选基金,转向整体考虑退休方案/退休资管/资产配置(retirement solution)。

2.资管应该起于资产配置,而不是基金或个股推荐。

3.在市场往指数基金倾斜的趋势下,退休资管/资产配置产品的多样化对资管公司更为重要。

为什么中国资管市场往应该往这一方向发展?

机关企事业单位员工通过养老金账户间接持有公募基金,扩大资管公司的销售渠道,走出过度依靠银行的、相对昂贵的传统渠道。这有助于改变公募基金投资短期化、散户化特征,实现真正跨越周期的长期投资。

(三)中国退休资管/资产配置的一些考虑与挑战

1.传统的用债券对冲权益产品的模式在未来十年可能会有很多挑战。

2.上市公司的长期盈利能力。

3.股市震荡,最大回撤,最大回撤持续期更大。在这样的市场环境下,国际资产配置更为重要。

4.类似美国的下滑曲线可能不适用,借鉴国际经验的同时需考虑本地化。

5.跨资产的关联性还不够稳定。

6.通胀预防考虑更为重要。

问答环节

Q1:请问夏博士是否可以结合在美国的经验为中国退休金市场下一步发展做一个建议和预测?

A1:我认为,顶层设计是很重要的,如果政府监管部门可以与资产管理公司合作,一起从顶层到具体产品设计通力合作,将会形成共赢的局面。

Q2:Target risk fund, target asset fund 的目前状况?fidelity, Principal protection product 还有用户或还在做吗?

A2:二者有一些区别。Target risk fund使用范围比较机构化,比如保险公司会配置target risk fund,但是对个人投资者的角度仍有一些缺陷。从历史上来讲,target asset fund在目标日期基金之前并且很成功。但是,它资产配置相对固定没有根据投资者年龄进行资产配置调整。第二个问题,目前还有个别用户,个别基金在用。很多美国资管公司在销售保险产品,但是不是特别多。

Q3:富达投资Boston 富达国际最近在国内拿了一块牌照很不容易,可否介绍一下相关的业务情况。你对国内资产管理业务的前景怎么看?

A3:中国资管行业大有可为,国内中产阶级及老百姓有资产。对于中国来说,怎样把长期稳定收益资产做好对退休产品市场非常有意义。国内资管行业的刚性兑付的问题要有长期合理的产品,使资管公司和投资者利益完全一致,我今天讲的产品有借鉴作用。

Q4:富达投资 Boston 请教下退休金计划大类资产配置的主要类别和各类资产之间的相关性如何?

A4:最主要使用的方法是配置整个指数,有的公司选择被动的做配置,有的公司在基准上做主动的选择。如果具体到大类资产下面的细分,细分的次级资产不是很多。我个人觉得,对中国来讲,大类资产的配置是很重要的课题。经济前瞻,股票和债券负相关的性质可能会存在一些问题,这方面大类资产可能会起一定作用。大类资产挑战方面,对于投资产品来说,有时候越简单越好,自己做主动资产配置的情况下,希望做有细分的大类资产投资。

Q5:主动资产配置时,一般设计时的回报期望水平如何?风险范围如何?

A5:一方面,在下滑曲线路径的设计方面,大多数公司对capital market的商品做一个预测,这些预测经常是做一些宏观的分析来达到。另一方面,短期动态配置,看公司内部的信号,各公司阿尔法系统有差别,主动配置的预期很难说有多少,在各类资产相对收益差别较大的情况下,会进行主动的调配,一般的预期会有几个百分点的区别。

主讲人简介

夏晴曦博士,现任美国富达投资(Fidelity)全球资产配置部首席分析师。负责领导近三千亿美元资产配置基金的动态投资组合推荐及投研。之前夏博士曾任美国领航集团(Vanguard Group)合伙人,固定收益定量研究主管。负责管理十亿美元的信用对冲策略。夏博士北航航空系本科毕业,麻省理工学院机械系博士毕业。现在Boston College和Brandeis University MBA program 任客座教授。

本文节选自巴曙松教授发起的“连线华尔街”第249期内部会议纪要。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}