阅读:0

听报道

文 | 巴曙松 朱元倩 高英(中国银行重庆市分行)

巴塞尔Ⅲ的全球实施进展

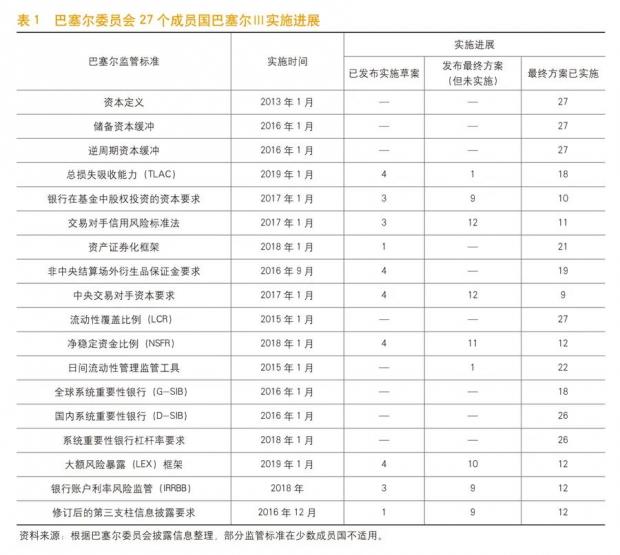

2020年7月6日,巴塞尔委员会发布了第十八次巴塞尔Ⅲ标准实施监测报告,全面统计分析了截至2020年5月巴塞尔Ⅲ国际监管标准在27个成员国的实施情况(见表1)。

总体而言,巴塞尔Ⅲ在全球各国的实施取得了极大的进展。对于部分政策制定时间相对较早、规定实施时间也相对较早的监管要求,如流动性覆盖比例、资本定义、储备资本缓冲和逆周期资本缓冲等均在所有成员国全部实施;对于政策制定时间相对较晚、规定实施时间也相对较晚的监管要求,如信息披露相关要求、净稳定资金比例、大额风险暴露等尚有不少国家和地区没有实施,且已晚于巴塞尔Ⅲ规定的实施最后截止时间。此外,巴塞尔Ⅲ在全球各国的落地尚处于初期阶段,如修订后的信用风险、市场风险和操作风险框架等将于2023年1月开始生效。

巴塞尔Ⅲ国际标准在全球各国的具体实施中,不仅应关注实施进展的同步性,还必须保证各国监管规则与国际标准的一致性,并提升各国银行监管资本比率结果间的可比性。自2012年起,巴塞尔委员会通过监管规则一致性评估项目(RCAP)全面跟踪与评估巴塞尔Ⅲ在各国的实施情况。

2016年12月,巴塞尔委员会发布了最终的关于所有成员国境内风险加权资产标准实施的一致性报告。总体而言,27个成员国中,有15个成员国国内实施的风险加权资产标准与巴塞尔Ⅲ标准是一致的,3个成员国大体一致;欧盟(9个成员国)的评估结果为实质性不一致。2017年10月,巴塞尔委员会完成了对所有成员国的流动性覆盖率实施的一致性评估,其中16个成员国的评估结果是一致的,11个成员国大体一致。2018年起,巴塞尔委员会启动了对成员国的净稳定资金比例和大额风险暴露框架实施的一致性评估,截至目前已陆续完成了对阿根廷、澳大利亚、巴西、加拿大、中国内地、中国香港、印度、印度尼西亚、沙特阿拉伯和新加坡10个成员国和地区的评估。在已完成评估的成员国中,其境内关于净稳定资金比例和大额风险暴露框架监管规则与巴塞尔Ⅲ均完全一致。同时,各成员国依据巴塞尔委员会评估的结果,大多都采取了积极的行动,纠正了大部分的偏差与不一致处,以提升国内监管规则与巴塞尔Ⅲ标准的一致性。

巴塞尔委员会原计划在2021年完成对所有国家净稳定资金比例和大额风险暴露框架监管规则实施的一致性评估。然而在2020年3月,巴塞尔委员会决定暂停2020年各个成员国的实施一致性评估,以此让各国监管机构及银行集中精力应对疫情的影响。现巴塞尔委员会计划在2022年底完成对剩余8个国家和欧盟的净稳定资金比例和大额风险暴露框架监管规则实施一致性评估。与此同时,巴塞尔委员会也在计划启动巴塞尔Ⅲ最终改革的一致性评估。

巴塞尔Ⅲ全球实施效果

2020年12月10日,巴塞尔委员会基于国际大型银行2019年底的数据发布了巴塞尔Ⅲ监管标准实施评估报告。该报告表明,自2011年以来,国际大型银行在资本储备和流动性缓冲等方面均取得了实质性进展。

一是资本大幅提升。2011年以来,大型国际活跃银行的核心一级资本与总资本充足率几乎实现了翻番。大型国际活跃银行的核心一级资本充足率由2011年上半年的7%提升至2019年末的12.9%;总资本充足率由2011年上半年的8.6%提升至2019年末的17%。国际系统重要性银行核心一级资本充足率由2011年上半年的6.7%提升至2019年末的12.8%;总资本充足率由2011年上半年的8.6%提升至2019年末的16.9%。大型国际活跃银行和国际系统重要性银行的杠杆率分别由2011年上半年的3.5%和3.4%提升至2019年末的6.2%。

二是流动性日益充裕。大型国际活跃银行的流动性覆盖率由2012年的122.2%提升至2019年末的137.9%,其中国际系统重要性银行由2012年的125.4%提升至2019年末的134.8%。大型国际活跃银行的净稳定资金比例由2012年的100.2%提升至2019年末的116.9%,其中国际系统重要性银行由2012年的111.6%提升至2019年末的118%。商业银行流动性缺口接近于零。同时,高质量流动性资产池(HQLA)和流入相比2012年也平稳增加超过了50%。

三是盈利能力大幅上升。数据显示,大型国际活跃银行的税后净利润2019年相比于2011年大幅增长65.7%,其中国际系统重要性银行大幅增长46.9%。

疫情后巴塞尔Ⅲ的推迟实施

为了应对新冠肺炎疫情在全球的持续蔓延,维护各国经济、金融与银行体系的稳健运营和弹性,2020年3月27日,巴塞尔委员会监督机构中央银行行长和监管当局负责人小组(GHOS)批准了一系列为银行和监管机构提供额外运营能力的措施,并对巴塞尔Ⅲ的实施时间表进行了延期调整。主要包括:将2017年12月发布的巴塞尔Ⅲ标准的实施时间推迟1年至2023年1月1日;将过渡期中采用内部评级法计量的资本底线延期1年至2028年1月1日;将2019年1月发布的修订后的市场风险框架实施时间推迟1年至2023年1月1日;将2018年12月发布的修订后第三支柱信息披露要求实施时间推迟1年至2023年1月1日。此外,2020年4月巴塞尔委员会和国际证券化委员会组织(IOSCO)同意将原分两阶段实施的非中央结算场外衍生品的保证金要求延后1年实施至2022年9月1日。

为降低新冠肺炎疫情对全球银行体系的影响,巴塞尔委员会及各成员国除了对巴塞尔Ⅲ的实施时间进行延期调整外,同时也针对疫情制定了系列的额外措施。

一是充分发挥巴塞尔Ⅲ自身的灵活性。各国政府对银行贷款提供担保计划,并针对特定情况引入了银行暂缓支付制度,以确保银行继续向家庭和企业放贷,减轻疫情的不利影响。在资本要求方面,为了支持银行继续向实体经济放贷,比亚时、法国、德国、中国香港、瑞典、瑞士、英国等成员国或地区降低了对逆周期资本缓冲的全部或部分要求;瑞士等国降低了对国内系统重要性银行的附加资本缓冲要求;一些成员国还通过修改其他资本缓冲要求,或减少第二支柱下资本要求,调整资本结构等方式,实现资本监管的逆周期性。在资本组成方面,为了确保银行有足够的资金用于放贷和吸收损失,欧盟、英国、美国、巴西、澳大利亚等成员国提出了限制股息分红和股票回购的方案,并将这些措施延长至2020年以后。同时欧盟、英国、巴西、澳大利亚等还针对银行高管薪酬提出了建议,如要求银行限制高管奖金并在浮动薪酬方面采取严格限制措施。

二是暂时性降低部分监管要求。中国等部分成员国提出,针对新冠肺炎疫情下贷款的逾期、不良或违约可暂时不计,特别是降低对特定行业(如旅游、运输、医药及医疗设备、房地产或租赁)和中小企业贷款的资本要求。部分成员国暂时免除了中央银行储备(包括在同一地区以本地货币融资并计价的储备)的杠杆率要求。欧洲央行甚至临时降低了资本充足率或杠杆率的最低要求,允许银行降低资本充足率。部分成员国降低内部模型法(IMA)下的附加资本金要求,修订估值调整方法,以减少由于市场大幅波动而增加的资本要求。部分成员国允许银行在疫情期间将某些特定资产确认为高质量流动性资产。同时,为支持银行拥有更大的灵活性来满足其流动性要求和支持它们的商业活动,印度、韩国等成员国宣布银行的流动性覆盖率可以降至100%以下,同时也可以有更多的时间来恢复提升其流动性覆盖率。部分成员国也宣布其银行采用个别货币计价的流动性覆盖率可以低于监管标准要求。对于净稳定资金比例,部分成员国还特别降低了对于中央银行的稳定资金要求。

三是推迟实施部分监管要求。中国香港等地宣布将非中央结算场外衍生品初始保证金要求的最后两个实施阶段推迟一年,以便为企业提供额外的运营资本以应对新冠疫情的直接影响。许多成员国均递延了第三支柱信息披露报告的发布,延迟了银行发布财务报表的最后期限。部分成员国提出了针对过渡期预期信贷损失(ECL)记账的政策,并延迟资本监管的新会计准则的实施,以支持银行的资本留存并减少未来可能出现的计量资本的波动。部分成员国推迟了大额风险暴露框架的生效时间,或延长了过渡期,以允许银行针对特别中央政府与中央银行资产采用较低标准的风险暴露限制。部分成员国将修订后的市场风险和信用估值调整(CVA)风险框架的实施推迟一年至2024年。

中国的实施进展及建议

2013年1月1日起中国正式实施《商业银行资本管理办法(试行)》,这标志着巴塞尔Ⅲ国际标准在中国银行业的正式落地。之后国内先后发布实施《商业银行全球系统重要性评估指标披露指引》《商业银行杠杆率管理办法(修订)》《银行业金融机构全面风险管理指引》《商业银行流动性覆盖率信息披露办法》《商业银行流动性风险管理办法》《商业银行银行账簿利率风险管理指引(修订)》《衍生工具交易对手违约风险资产计量规则》《商业银行净稳定资金比例信息披露办法》《系统重要性银行评估办法》《关于建立逆周期资本缓冲机制的通知》《全球系统重要性银行总损失吸收能力管理办法(征求意见稿)》等制度。上述法规分别从我国商业银行资本、逆周期资本缓冲、交易对手信用风险、全球及国内系统重要性银行附加资本要求、银行账户利率风险监管、净稳定资金比例、大额风险暴露管理、系统重要性银行总损失吸收能力建设等方面制定了国内监管标准,推动了巴塞尔Ⅲ在国内的逐步落地与实施。近年来,巴塞尔Ⅲ在我国的落地与实施,极大地提升了我国银行业的资本监管、流动性管理和风险管理水平。随着金融市场、金融科技与金融创新的快速发展,我国在进一步推进巴塞尔Ⅲ监管改革中可重点关注以下三个方面。

一是进一步提升资本在银行风险管理中的作用。随着巴塞尔Ⅲ在国内的实施,资本要求的提升与利率的市场化,我国银行业不仅面临资本质量和数量等问题,更突出的是资本作用问题。我国商业银行在日常运行管理中,往往更加注重资本融资与破产后吸收损失的作用,而忽视资本驱动风险管理的事前作用。而巴塞尔协议资本监管的核心在于通过风险敏感的资本要求驱动银行提升风险管理水平。

二是进一步强化系统性金融风险防范。随着我国经济发展与金融改革的深化,全面扎实推进金融改革,进一步完善现代金融监管体系,牢牢守住不发生系统性金融风险的底线,切实维护金融稳定已是我国金融监管的重中之重。一方面,应依据巴塞尔Ⅲ国际标准,并结合我国实际,进一步强化国内系统性金融机构的监管;另一方面,应全面评估和应对金融科技高速发展可能带来的系统性风险影响,将前期游离于监管框架以外,且具有系统重要性的主体纳入监管框架并实施一致性监管,如对金融科技公司、金融控股公司实行统一准入与监管。

三是全面提升大数据在宏观审慎监管的应用。近年来随着金融科技的发展,主要发达国家金融监管当局高度重视大数据在宏观审慎监管的应用,以规避原监管框架中是数据采集与分析不足,监管视野较窄、行动与措施不够等问题。我国亟须全面提升大数据在宏观审慎监管的应用水平,将大数据和人工智能技术引入监管科技工具的开发,数据的采集分析与措施快速制定中。通过监管大数据平台建设,提升我国风险监测、风险防范与风险处置的前瞻性。

文章来源:微信公众号“中国金融杂志”,2021年1月29日

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}