阅读:0

听报道

文 | 巴曙松 白海峰 李羽翔

一、问题的提出

P2P网络借贷是指投资者与借款人通过网络借贷平台点对点提供无抵押贷款。P2P网络借贷为“长尾人群”提供了更多融资途径,有效弥补了以银行为代表的正规金融体系的不足。2007年我国第一家P2P网贷公司———拍拍贷的成立标志着P2P正式被引入中国,由于其低门槛、方便快捷等优点,P2P网络借贷迅速扩张,不仅大大降低小微企业及个人融资难度,也为投资者带来了可观的利息回报。刘澜飚等[1]与Philippon[2]认为,P2P快速发展的原因在于平台所提供的便利服务和交易信息,投资者可以根据自己的风险偏好自由选择投资债权实现自身效用的最大化,同时,Duarte等[3]认为,P2P网贷平台发行的产品具有潜在的回报率和回报期模糊等特点。

P2P网贷平台背后的风险包括因信息不对称和信用评级体系缺乏导致的信用风险、挪用中间账户导致的操作风险以及担保缺失产生的流动性风险。具体来说,从信用风险来看,Emekter等[4]提出,P2P扮演着影子银行角色,由于缺少类似针对传统银行的监管条例,信用风险悄然聚集;从操作风险来看,Freedman和Jin[5]以信息透明度为视角研究发现,在非接触型借贷交易中,P2P网贷平台会导致借贷中存在严重的逆向选择问题;从流动性风险来看,张海洋[6]通过构建博弈模型发现,我国的P2P网贷平台普遍采用的担保模式被认为是行业流动性风险的根源之一。

从现实情况来看,近年来,国内P2P网贷市场快速发展,大部分网贷平台的注册资本较低,大量不合规的债权资产绕道监管招标,债权规模远超监管标准,吸收风险损失的能力较弱,平台事故发生率较高。谢平和邹传伟[7]从理论视角出发分析了P2P网贷的特点,提出对平台进行监管的具体措施。巴曙松等[8]从实证角度发现,注册资本、注册地、股东背景和业务模式等均会显著影响P2P网贷平台的事故发生率。朱友嘉[9]对坏账率高、资金链断裂等问题平台进行分析后指出,征信制度、立法机制和行业内外部监督的缺失是导致P2P网贷平台倒闭的重要原因。2016年8月,中国银行业监督管理委员会在《网络借贷信息中介机构活动管理暂行办法》有关网络借贷行业监管的“十条原则”中明确指出网贷平台不能建立资金池。在实践中,部分P2P网贷平台通过自行发行短期理财产品对接投资者转让的投资标的,形成类资金池业务满足投资者变现需求,从而吸引投资者。2017年以来平台的“爆雷”部分原因是类资金池业务在流动性偏紧的大环境下,受恐慌性因素和避险意识的影响,投资者挤兑P2P网贷平台,形成“羊群效应”,诱发流动性风险。P2P网贷平台通过网络传播信息,其传播速度更快,所涉及的债权人范围更广,所以Wintermeyer[10]认为其面临的挤兑风险比影子银行更大。Allen和Gale[11]与Acemoglu等[12]认为,当金融业务实现互联互通时,挤兑风险会通过系统扩散。关于挤兑风险,传统银行业的研究较为成熟,Pennacchi[13]与Khan等[14]指出,负面消息可能会诱使大量投资者赎回和挤兑,进而提高了银行的流动性风险。Acharya等[15]认为,与银行业类似,P2P债权有展期风险,若在一定时期内大量投资合同到期,平台按照合同约定赎回投资者手中的债权后,并未顺利地收回等量资金,便会形成巨大的流动性压力甚至造成整个资金链断裂。

上述研究成果多基于案例和推断,缺乏基于实证的监管体系设计,亦鲜有文献关于P2P网贷平台的生存规律和特征进行定量研究。本文旨在研究平台债权转让制度对事故发生率的影响。具体来说,设立债权转让制度是否会降低平台事故发生率?债权转让制度对转让条件设置不同,平台事故发生率是否相同?允许债权随时转让的网贷平台与投资者在持有债权6个月以上才允许转让的网贷平台,哪一个面临更大挤兑风险,哪一个经营更加稳健?本文运用定量方法给出经验证据。

二、P2P网贷平台债权转让业务: 运行逻辑与风险隐患

(一) 运行逻辑

所谓P2P网贷平台债权转让业务是指P2P网贷平台与投资者约定,在投资者持有投资标的一定期限后可通过平台转让债权,投资者收回资金后退出最初的债权业务是完全合规的,投资者将需要转让的P2P产品在平台公布后,等待新投资人协商转让价格并最终完成交易,平台在此过程中只扮演信息中介角色。在P2P债权转让交易过程中,一般涉及P2P网贷平台、专业出借人(多为自然人,一般为平台的股东、高管或是关联合作方)、借款人以及投资者等主体。P2P网贷平台债权转让的产生和发展使得P2P网贷平台由信息中介向信用中介转变。在传统的P2P网贷交易中,资金需求者首先通过平台验证,然后提交融资信息,P2P网贷平台进行审核后发布借款标的,出借方再根据自己的投资需求通过平台寻找适合的项目进行投资。这种点对点的模式能够使实际借款人和出借人之间形成直接债权债务关系,有利于充分保持P2P网贷平台的信息中介性质。但是在实践中要实现单个出借人和借款人之间点对点的匹配则较为困难,整个债权转让过程耗时较长,用户体验度不高。P2P债权转让通过引入特定主体,事先在线下审核并向贷款人出借资金,形成债权后再通过平台运用期限错配、拆分等方式将债权转让给有相应需求的投资者,并通过承诺一定期限后赎回债权等方式,使得出借人在投资期限内获得本金利息,平台赎回债权后可以再次向其他投资者进行转让。借助这种双向打散的借贷模式,P2P网贷平台得以更加主动地介入到出借人与借款人之间的借贷关系之中,满足了出借人与借款人之间的需求。从借贷双方便利性来看,P2P网贷平台债权转让模糊了单个投资者与借款人点对点匹配的结构,形成了双向打散的借贷模式,出借人更加容易在平台上寻求到与自身需求一致的债权标的,提升投资者资金退出的灵活性,并增加了投资体验满意度,因此,越来越多的网贷平台开始通过发行活期理财产品募集资金主动对接需要转让的P2P产品。从P2P网贷平台自身盈利来看,双向打散借贷模式令债权转让加速,可以对同一投资标的多次收取手续费或服务费,增加利润。

(二) 风险隐患

P2P网贷平台的“活期理财+债权转让”业务背后虽然有投资标的来点对点匹配,但从本质上看仍属于类资金池业务,存在风险隐患。P2P网贷平台的风险隐患主要来源于以下三个方面:第一,风险期限错配。若大量投资合同同时到期,可能出现网贷平台没有足够资金赎回投资者债权的情况。部分高风险P2P网贷平台会将期限较长的债权拆分为多个期限以满足投资者短期投资的需求,实现借短贷长。第二,缺乏风险准备金制度。P2P网贷平台理论上可以通过设立风险准备金防范流动性风险。现实中持有充足的风险准备金成本较高,部分网贷平台为了降低经营成本设置的风险准备金的安全垫较低,监管部门对于风险准备金也缺乏规范、有效的监管,使得风险准备金制度无法充分发挥其在防范流动性风险方面的作用。第三,羊群效应。P2P网贷平台投资者以普通个人投资者为主,风险厌恶和风险承受能力较弱是这类投资者的典型特点。由于信息不对称,一旦出现可能危及资金安全的异常事件,普通投资者就会在羊群效应的影响下申请赎回投资,造成挤兑风险。

三、研究设计

(一) 数据与变量

本文使用Python软件从P2P网贷平台数据网站———网贷之家中选取了4710家P2P网贷平台的经营数据,具体变量定义如表1所示。

(二) 模型构建

由于选取数据为截面数据,P2P网贷平台的经营数据是二值选择变量,仅存在1和0两种互斥状态,我们用Probit模型估计债权流动性对P2P网贷平台挤兑风险的影响。模型如下:

Prob(riski=1)=φ(β0+β1liquidityi+∑βiXi+εi)

其中,riski为挤兑风险,是被解释变量,表示P2P网贷平台是否存在提现困难、停业、跑路和破产四种风险状况。liquidityi是主要解释变量,分别由债权允许转让、随时转让和6个月以上转让来衡量。Xi是控制变量,包括ln注册资金、ln实缴资金、备案、银行存管、风险准备金存管、内部保障措施、发达地区和存续时间。εi表示随机扰动项。i表示P2P网贷平台。β0表示常数,φ表示函数。

四、经验分析

(一) 描述性统计分析

表2是各变量的描述性统计分析结果。从表2可以看出,49.0%的平台在不同程度上出现了事故发生率。其中,18.0%的平台存在提现困难的情况,44.0%的平台停业,21.0%的平台跑路,9.0%的平台破产。事故发生率较大的平台可能同时存在上述多种风险。从平台对债权转让的规定来看,77.0%的平台允许债权转让,13.0%的平台允许债权随时转让,11.0%的平台允许债权在持有6个月以上转让(不包括随时转让)。大部分平台允许债权转让,但只有少数平台允许债权随时转让。从监管来看,仅有12.0%的平台实现了银行资金存管,9.0%的平台按照监管要求完成备案,大部分P2P网贷平台游离于监管之外,存在巨大风险隐患。从风险内控来看,只有3.0%的平台设立了风险准备金,平台防范挤兑风险意识不足,吸收损失能力较弱。但有58.0%的平台“宣称”有内部保障措施,一方面可能是平台信息披露不透明,甚至涉嫌虚假宣传,严重误导投资者;另一方面可能是通过“活期理财+债权转让”的模式设立类资金池业务满足投资者提现需求。

(二) 回归结果与分析

1. 全样本回归结果

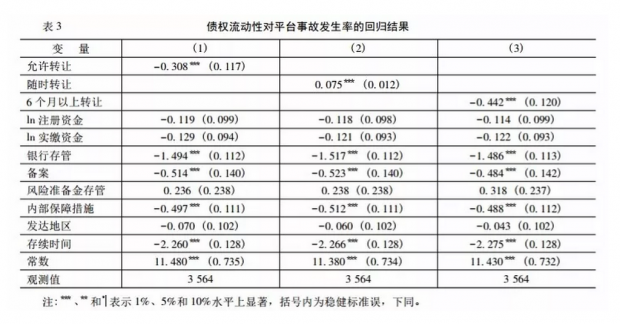

我们用平台规定的债权资产转让时限对平台事故发生率做回归,具体回归结果如表3所示。从表3可以看出,列(1)中允许转让的估计系数为-0.308,且在1%水平上显著,说明与不允许债权转让的平台相比,允许债权转让的平台风险更低。列(2)中随时转让的估计系数为0.075,且在1%水平上显著,这说明与不允许债权随时转让的平台相比,允许债权随时转让的平台有更高的风险。列(3)中6个月以上转让的估计系数为-0.442,且在1%水平上显著,允许债权在6个月以上转让的平台风险更低。从控制变量来看,衡量资本充足的变量ln注册资金和ln实缴资金估计系数虽然为负,但并不显著,说明并不是平台资金实力越雄厚平台遭遇挤兑风险越小,从e租宝和快鹿就能看出端倪。银行存管和备案的估计系数在1%水平上显著为负,监管的确能在一定程度上防止平台出现事故。针对P2P网贷平台的监管政策延期并不会给合规性差的平台提供多少缓冲机会,相反,在互联网金融监管趋严背景下,政策延期增加了不确定性和网贷平台合规成本,使得部分平台主动选择清盘退出。另外,实行内部保障措施、存续时间较长的平台事故发生率低。说明允许债权转让的确降低了平台挤兑风险,在债权转让时对债权持有期限进行限定有利于降低平台事故发生率。

允许债权转让的平台事故率更低可能是由于平台为投资者进行债权交易提供了二级市场,满足了投资者随时进出市场的需求,允许投资者之间进行交易减少了挤兑风险。部分高风险P2P网贷平台在接受专业出借人的委托债权后,通过一系列复杂的产品设计将债权包装为金融理财产品出售给具有投资需求的投资者,通过吸收出借人的资金形成了类资金池,这一类交易已经不属于单纯的债权转让,而是具有信贷资产证券化交易的属性,网贷平台亦脱离了纯信息中介的角色定位,进而具有一定信用中介及金融机构的性质。允许债权随时转让的平台通过保证收益、随时变现等噱头吸引投资者购买,实则在资金错配的过程中极易通过借短贷长形成类资金池,这种变异的债权转让模式使得P2P网贷业务蕴含了更大的金融风险。允许债权随时转让的平台往往是以类资金池为业务手段的信用中介,持有债权6个月以上才允许转让的平台往往是信息中介平台,发生挤兑风险的概率较低。

2. 分组回归结果

内部保障措施是指平台自身是否设立对投资者的保障,一般指通过保险担保、平台垫付和资产抵押等方式为债权转让提供保障。我们根据是否有保障措施划分子样本做分组回归,具体回归结果如表4所示。从表4可以看出,对于有风险保障措施的平台来说,与不允许债权转让的平台相比,允许债权转让的平台风险事故发生率更低,且在1%水平上显著。6个月以上转让的平台风险事故发生率更低,且在5%水平上显著,而允许债权随时转让并没有显著降低风险事故发生率。对于没有风险保障措施的平台来说,允许债权转让的平台风险事故发生率依旧较低,且在1%水平上显著。持有债权6个月以上才能转让的平台风险事故发生率也较低,且在1%水平上显著。允许债权随时转让的平台风险事故发生率较高,且在5%水平上显著。这可能是由于部分高风险P2P网贷平台可能事先在线下审核并向借款人出借资金,形成债权后再通过平台运用类资金池将债权转让给有相应需求的投资者,并通过承诺一定期限后赎回债权等方式,使得出借人在投资期限内获得本金利息,平台赎回债权后可以再次向其他投资者进行转让。这种平台一般通过“活期产品+债权转让”业务创造类资金池的方式实现债权转让,而不是采取保险担保、平台垫付和资产抵押等合规方法,处理挤兑风险能力较弱,容易发生风险事故。

3. 分细项回归结果

表5为债权转让与平台挤兑风险分细项回归结果。从表5可以看出,是否允许债权转让对提现困难事故发生率的影响不显著,但是对停业和破产的影响分别在1%和5%水平上显著为负。这说明允许债权转让的平台停业和破产事故发生率更低。投资者持有债权6个月以上才允许转让的平台对提现困难事故发生率的影响为正,但不显著,对破产和跑路事故发生率的影响分别在5%和1%水平上显著为负。这说明持有债权6个月以上才允许转让发生破产和跑路事故的概率更低。债权可以随时转让对提现困难的影响为负,且在5%水平上显著,对停业、破产和跑路的影响为正,且在5%水平上显著。债权可以随时转让虽然满足了投资者的变现需求,但由于实现债权随时转让往往采取类资金池业务模式,存在资产负债期限结构上的不匹配,加上投资者与平台之间存在的信息不对称,一旦出现可能危及资金安全的异常事件,投资者便会迅速将资金抽回。这种类似于银行挤兑的冲击不仅会轻而易举地击垮那些资金链紧张的平台,也对经营状况良好的平台带来影响,造成P2P网贷平台出现停业、破产和跑路等风险事件。

(三) 稳健性检验

本文从样本选择、时间效应控制和模型选择三方面进行稳健性检验。首先,我们采用随机抽样重新选定观测样本,对上述假设进行回归分析。结果表明,重选样本相较之前的结果,变量系数和符号及显著性水平无明显变化。其次,我们在回归模型中加入平台成立的年份用来控制时间效应,这主要是因为我国P2P网贷平台成立时间不一致,所面临的监管环境不同,结果发现变量系数大小虽有变化,但符号未变。最后,我们运用Logit模型替代Probit模型对方程进行回归,变量系数和符号也都比较稳定。说明上文结论具有良好的稳健性。

五、结论与政策建议

(一) 结论

本文从网贷之家网页中选取4710个观察值采用Probit模型研究了债权转让对P2P网贷平台事故发生率的影响。结果显示,允许债权转让的平台事故发生率较小,可能是由于平台为投资者的债权交易提供了二级市场,满足了投资者随时进出市场的需求,允许投资者之间进行交易减少了挤兑风险。允许债权转让的规定不同影响也不尽相同,具体来看,允许债权随时转让的平台往往属于信用中介,可能由于设立类资金池业务满足了投资者随时变现的需求,但存在巨大的挤兑风险,平台停业、跑路和破产的概率较高。持有债权6个月以上才允许转让的平台往往属于信息中介,虽然满足投资者流动性需求的能力欠佳,但平台经营更加稳健,面临更小的挤兑风险,跑路、停业和破产概率较小。

(二) 政策建议

虽然P2P网贷平台的债权转让业务在发展中衍生出诸多挤兑风险,但我们也不能忽视该模式在开发市场融资潜力,为标的资产提供充足流动性方面的巨大作用。对于P2P债权转让模式的监管“宜疏不宜堵”,具体来说笔者建议采取如下政策:首先,完善债权转让型P2P网贷平台的市场准入制度。对有关发起人资质条件、资金管理和风险防控能力的具体标准给予客观打分,根据得分发放经营许可牌照。得分较高的P2P网贷平台允许债权随时转让,得分较低的P2P网贷平台债权持有6个月以上再允许转让。其次,建立统一的登记结算机构。通过该机构对投资人资金进行统一的托管与清算,完善对平台资金流的管理。P2P网贷平台债权转让业务需通过该机构进行托管和清算,并对托管的资金进行专营专管,以有效避免平台内类资金池的形成,划清合法的债权转让与非法集资的界限。最后,引入第三方担保机构,回归P2P网贷平台的信息中介定位。P2P网贷平台应停止以风险准备金为产品担保的做法,通过引入第三方机构提供担保,提高投资者的风险保障。赋予投资人主动查阅债权情况的权利,让投资者充分了解债权转让的前期、中期和后期流程,提高转让透明度。

注释

① 截至 2018 年 6 月末,国内 67%以上 P2P 网贷平台集中于北京、上海、广东和浙江,此轮 P2P “爆雷潮” 正与上述地区呈现高度正相关,我们将北上广浙四省份定义为 P2P 发达地区,同时纳入平台存续时间,衡量 P2P 时空特征变量。

参考文献

[1] 刘澜飚,沈鑫,郭步超 .互联网金融发展及其对传统金融措施的影响探讨[J].经济学动态,2013,(8) : 73-83.

[2] Philippon, T. Has the US Finance Industry Become Less Efficient? On the Theory and Measurement of Financial Intermediation[J]. The American Economic Review, 2015, 105( 2): 1408-1438.

[3] Duarte, J., Siegel, S., Young, L. Trust and Credit: The Role of Appearance in Peer-to-PeerLending[J]. The Review of Financial Studies,2012,25( 8) : 2455-2484.

[4] Emekter,R. ,Yanbin,T. ,Jirasakuldech,B. ,et al. Evaluating Credit Risk and Loan Performance in Online Peer-to-Peer (P2P) Lending[J]. Applied Economics,2015,47( 1) : 54-70.

[5] Freedman, S., Jin, G. Z. The Information Value of Online Social Networks: Lessons From Peer-to-Peer Lending[J]. International Journal of Industrial Organization,2017,51( 1) : 185-222.

[6] 张海洋 .信息披露监管与 P2P借贷运营模式[J].经济学( 季刊) ,2017,( 1) : 371-392.

[7] 谢平,邹传伟 .互联网金融措施研究[J].金融研究,2012,(12) : 11-22.

[8] 巴曙松,侯鑫彧,张帅 .基于生存模型的 P2P网贷平台生存规律与政策模拟研究[J].当代财经,2018,( 1) : 44-56.

[9] 朱友嘉 .国内 P2P网络借贷平台倒闭现象原因分析[J].科技创业月刊,2016,(2) : 34-36.

[10] Wintermeyer,L. GlobalFintech VC Investment Soars in 2016[J]. Forbes,2017,1( 1) : 123-166.

[11] Allen,F. ,Gale,D. M. Financial Contagion[J]. Journal of Political Economy,2000,108 ( 1) : 1-33.

[12] Acemoglu,D. ,Ozdaglar,A. ,Tahbaz-Salehi,A. Systemic Risk and Stability in FinancialNetwork[J]. The AmericanEconomic Review,2015,105( 2) : 564-608.

[13] Pennacchi,G. Deposit Insurance,Bank Regulation,and Financial System Risks[J]. Journal of Monetary Economics,2006,53( 1) : 1-30.

[14] Khan,M. S. ,Scheule,H. ,Wu,E. Funding Liquidity and Bank Risk Taking[J]. Journal of Banking & Finance,2017,82( 9) : 203-216.

[15] Acharya,V. V. ,Qian,J. ,Yang, Z. The Shadow of Banks: Wealth Management Products and Issuing Banks’Risk in China[R]. Working Paper,2017.

巴曙松,北京大学汇丰金融研究院执行院长、中国银行业协会首席经济学家、香港交易所集团首席中国经济学家

白海峰,招商资管(香港)CEO、招商基金国际部总经理

李羽翔,对外经济贸易大学金融学院博士研究生

文章来源:《财经问题研究》2019年1月(第1期)p52-p58

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}