阅读:0

听报道

按:2017年发行量达到2486亿,中国已经跻身全球第二大绿色债券市场,并且仍在高速扩容。在由北京大学汇丰商学院、可持续金融学院主办,北京大学汇丰金融研究院承办的2019可持续金融会议上,巴曙松教授发表主题演讲,以下为演讲实录。

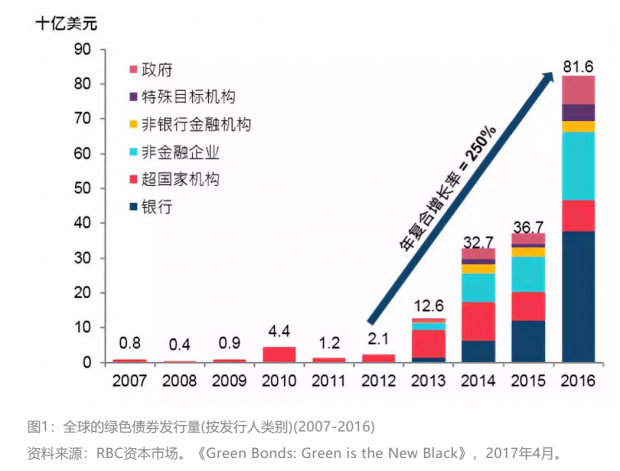

今天我演讲的主题是绿色债券。从全球的发展趋势来看,近年来,绿色债券的发行量显著增加,如图1所示。特别是自2014年首套国际标准发布之后,发行增速大幅上升。

一、绿色债券:一个正在崛起的金融市场

所谓绿色债券,是指在传统债券的基础上再加上对绿色资金用途做出信息披露的债券。但到目前为止,还没有一个世界公认的绿色债券标准。从历史发展来看,第一支绿色债券由欧洲投资银行于2007年发行,之后一些金融机构陆陆续续跟进。正如陶以平行长所讲,兴业银行是国内发行绿色债券最活跃的金融机构之一。

2014年,第一套国际标准《绿色债券原则》发布,公司绿色债券的发行量显著上升。2017年,绿色债券的发行量达1,608亿美元,占全球债券总发行量的2%-3%,但其增速可观,2018年估计达到1,750-2,000亿美元的水平。

那么,推动绿色债券发展的动力有哪些呢?首先是宏观环境及政策因素。一方面,有越来越多的国家意识到绿色经济发展的重要性。2015年,193个国家联合制定了17个联合国可持续发展目标,也签署巴黎协定;另一方面,绿色债券有巨大的融资需求,预计2016年至2030年的15年,资金需求将达90万亿 。第二,对于发行人而言,他们希望通过绿色债券改善企业形象,吸引新投资者支持长期项目,如果激励机制设计到位,有利于降低融资成本。第三,从投资者的角度考虑,与气候相关投资的需求在显著上升。最后,交易所发挥了积极作用。当前,全球的交易所在积极推动可持续和具透明度的资本市场来参与绿色金融,特别是绿色债券。联合国可持续证券交易所倡议推动环境、社会和企业治理的信息披露,并提出了一个自愿型的计划:让证交所支持绿色金融的发展。

在全球绿色金融、绿色债券的发展中,主要有三个经济体比较活跃:美国、中国内地和法国。这三个经济体的绿色债券发行量超过全球的50%。从趋势来看,投资者对于环境、社会和企业治理主题的投资需求明显上升,可以说,是这些需求在推动着绿色债券市场的发展。

具体来看,2013年底至2017年4月,环境、社会和企业治理主题的交易所交易基金(ETF)的资产规模上升了186%;自2014年底,全球可持续投资上升了25%至2016年的22.9万亿美元。目前,市场中有四种全球化的绿色债券指数,其回报在对冲掉货币的影响后高于相应的全球债券指数。这也引出了另外一个主题:用外汇衍生产品做对冲的重要性。另外,绿色债券发行人享受比较低的融资成本,其重要支持力量是投资者的强劲需求。国际清算银行报告显示,2014至2017年,绿色债券发行利率相对传统债券有平均18个基点的折让。

二、中国内地在绿色债券市场上十分活跃

中国内地是全球第二大绿色债券市场,2017年的发行量达2,486亿人民币。2015年12月,中国人民银行和发改委分别发布绿色债券发行相关指引,此后中国内地在岸的绿色债券市场正式启动。指引规定,商业银行发行绿色债券可获较高的宏观审慎评估(MPA)得分,例如兴业银行。另外,绿色债券已获纳入央行再货款工具的合格担保品。但从目前来看,大约有20-40%的中国绿色债券不符合国际标准对于绿色债券的定义。

在中国,商业银行一直是绿色债券最大的发行人,最活跃的要数兴业银行。在兴业银行的带动下,一些地方银行及其他融资平台的发行份额也有所上升。在绿色债券中,有20-40%为离岸发行的绿色债券,即筹集资金在离岸使用,而债券通是向国际投资者发行绿色债券及交易在岸绿色债券的重要平台。

有几个很重要的因素支持中国内地绿色债券的发展。首先是巨大的融资需求,比如“一带一路”沿线的基础设施投资、绿色先导项目、地方政府发展绿色金融的探索等,其中,“一带一路”基建投资金额预计将于2030年在2016年的基础上翻倍至1,290亿美元。再者,政府鼓励发展绿色金融。2016年,中国人民银行、财政部、发改委、环保部、银保监会发出关于构建绿色金融体系的指导意见;2017年,国务院批准了五个绿色金融改革创新实验区。

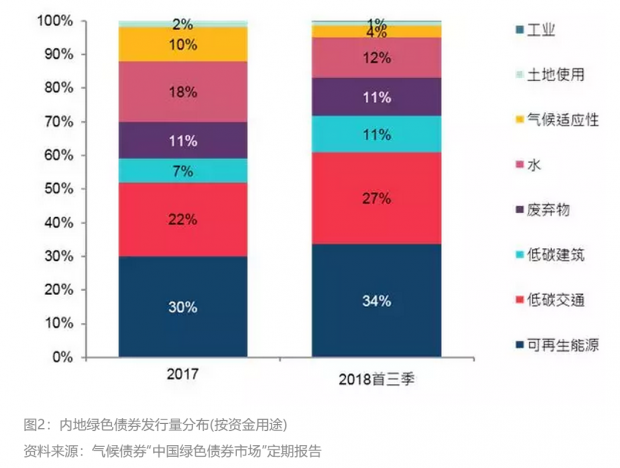

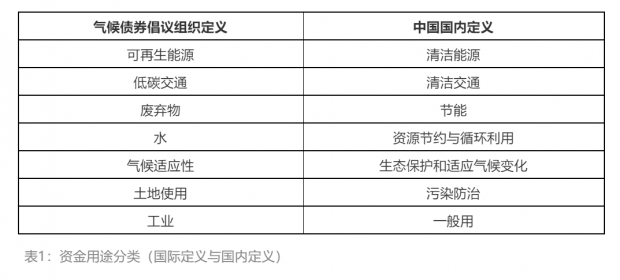

从具体的用途上来看,能源和交通是国内两大主要绿色债券用途,按照气候债券倡议组织的定义,在2017年和2018年首三个季度,内地绿色债券用在可再生能源和低碳交通的发行总量占比均超过一半,如图2所示。但国际市场和中国内地市场的定义不同,从表1中可以明显看到,国际与国内在资金用途分类的细节方面有所差异。

到目前为止,中国内地应用的绿色债券定义主要有两套,一套是中国人民银行的《绿色债券支持项目目录》,另一套是国家发改委发布的《绿色债券发行指引》。二者的重点大致相同,但在符合条件的绿色资金用途分类上有一些差别,比如贷款人绿色项目的评估及纳入绿色债券指数的条件。下一步,中国人民银行将牵头进行绿色金融标准化,包括沟通绿色债券的评估认证标准方面,并从国际、国内两个维度进行协调。

国际标准通常参考国际资本市场协会的绿色债券原则,其中四大核心要素是募集资金用途、项目评估与遴选流程、募集资金管理及披露报告,并要求具备外部独立的第二意见或第三方审查。目前,国内、国际标准的差异主要体现在以下几个方面:一是在符合条件的绿色资金用途分类方面,国内允许清洁煤相关用途,而国际则没有;二是在发行用作偿还债务和一般企业用途的资金上限方面,国内的指引上限是筹集资金的50%,国际为5%;三是在信息披露要求方面,国内不要求独立第三方外部评估审查,这降低了国际投资者参与国内在岸投资的积极性,使得离岸发行成本上升。

2017年,中国人民银行和欧洲投资银行建立了联合绿色金融倡议,并发布了一份白皮书,比较国际间的绿色债券标准,其中涉及的重要问题是第三方认证。独立第三方认证有助于吸引国际投资者,目前国内总体上鼓励但不强制要求有独立第三方认证。不过据中债统计,在2016至2017年发行的146支绿色债券中,有102支出具了第三方评估意见,占比达71%。当然第三方认证涉及一定的认证费用,额外成本大约在1-10万美元之间。

此外,目前境内投资者对绿色投资的了解仍十分有限,很少一部分境内资产管理人会将环境、社会和管制(ESG)的元素纳入投资中,大多数投资者对于绿色项目较长的投资期和较高的前期资金需求的认识不足。因而内地应如何通过国际合作来扩大绿色债券的投资者基础,是我们需要思考的重点。我认为有以下几个方面可以考虑。

首先是债券指数的制作,可以通过编制一些绿色债券指数来让更多的国际投资者了解、参与国内绿色债券市场。2018年6月,上交所与卢森堡绿色交易所共同推出了一个中英双语的信息平台,提供价格信息与外部评审数据。

其次,2018年11月,中国金融学会绿色金融专业委员会与“伦敦金融城绿色金融倡议”在中英绿色金融工作组第三次会议期间共同发布了《“一带一路”绿色投资原则》,提出了七条原则性倡议,包括公司治理、战略制定、项目管理、对外沟通,以及绿色金融工具运用等,供参与“一带一路”的全球金融机构和企业采纳、实施。

三、香港发展绿色债券的优势

香港在绿色债券的发行中正在发挥成为连接内地发行人和国际投资者之间的纽带作用。2015年,香港第一支绿色债券由新疆金风科技的一家子公司发行。截至2018年,香港绿色债券总发行量达50亿美金。公司发行人包括在香港交易所上市的公司和其子公司以及一些非上市的中国企业,它们的发债成本相对较低。此外,香港的机构投资者分配投资到债券的资金也有所增加,由2015年的13,170亿港币(占总额的19.3%)上升至2017年的20,550亿港币(占总额的24%)。

国际认可的绿色债券标准及政府支持措施推动着香港绿色债券市场的发展,包括第三方认证等措施。香港质量保证局 (HKQAA) 在2018年1月推出“绿色金融认证计划 (GFCS)”,该计划同时参考了内地和国际标准,降低了融资成本。例如,太古地产在2018年1月发行的绿色债券的发行利率相对类似的传统债券降低了13个基点。

香港政府还有一个绿色债券计划,将上限1,000亿港币的资金用作绿色公共工程项目。政府的资助计划体现在,在香港发行和上市并在香港质量保证局认证的绿色债券可获资助,上限为80万港币。

从趋势来看,香港市场有条件继续支持绿色债券的发展,具体通过债券上市、债券交易、指数相关产品、风险对冲、货币对冲产品等方面,促进绿色债券市场的发展。在债券上市方面,有些国际投资者规定只能买卖上市债券,因此,绿色债券在越来越多的证券交易所上市有助于吸引更多的国际投资者。同时,加快审批速度并降低上市费用至关重要。

从全球交易所来看,加快信息披露有助于满足发行人和投资者的需求。越来越多的交易所开始考虑设立绿色债券专属板块显示绿色相关的信息披露,香港市场同样有条件设立。从下一步的趋势看,绿色债券市场的发展空间很大,如果能够继续推动南向债券通,就能够满足境内投资者配置境外绿色债券的需求。

此外,交易平台之间的合作有助于提升绿色债券交易、清算的相关效率,并降低投资者投资绿色债券的成本。与此同时,还可以发行更多新产品,改善绿色债券的流动性与风险管理。比如,适当吸引个人投资者参与绿色债券指数和交易所基金,并发展更齐全的外汇衍生产品以满足发行人和投资者对冲外汇风险的需求,凸现绿色债券在长期回报方面的稳定性优势。

文章原载于“北大汇丰金融研究院”微信公众号(PHBS-HFRI)(2019年1月16日)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}