阅读:0

听报道

文 | 巴曙松 黄尚平(中南财经政法大学金融学院硕士研究生)

摘要:文章基于2013-2017年24家银行的微观数据,实证检验了货币政策银行风险承担渠道的存在性与贷款损失准备金的调节作用,以及银行异质性特征对商业银行风险承担的异质性影响。实证结果表明:(1)数量型和价格型货币政策风险承担效应存在,而结构型货币政策风险承担效应不存在。(2)银行的贷款损失准备可以削弱货币政策对银行风险承担的影响。因此,本文给出了央行应将银行风险承担状况纳入货币政策目标、实施不同的货币政策组合以降低风险、监管当局应将贷款损失准备金率指标纳入监管框架的政策建议。

关键词:货币政策;银行风险;加权风险资产;贷款损失准备金

Monetary Policy and Risk- taking of Bank

BA Shu-song1 HUANGShang-ping 2

(1. Professor , Shenzhen, 518055; 2. Zhongnan University of Economics andLaw, Wuhan, 430073,China)

Abstract: Based on micro-data of 24Banks during 2013-2017, the author of the paper empirically test the existenceof the channels of monetary policy bank risk-taking and loan losses to adjustaction, the impacts of heterogeneity characteristics of commercial Banks tobank risk-taking. The empirical results show that :(1)There exists the riskbearing effect of the quantitative and price monetary policy, while the risk bearingeffect of structural monetary policy does not exist. (2)Bank loan losspreparation can weaken the impact of monetary policy on the risk-taking ofbank. Therefore, this paper gives policy recommendations that the central bankshould take risk-taking of bank into account and implement different monetarypolicy combinatorial strategies to reduce risk-taking of bank, regulatoryauthorities should take the loan loss reserve ratio index into the regulatoryframework.

Key words: Monetary Policy;Bank Risk;Weighted Risk Assets;Loan loss Preparation

引言

始于2008年的金融危机带来的全球经济增速放缓趋势仍在持续,后危机时代,众多学者在研究金融危机爆发原因时,大部分学者认为一个重要原因之一是长期的宽松货币政策导致利率长期处于较低水平,致使金融机构对风险的认知水平下降,压低了风险溢价,因而其风险承担水平上升,整个金融系统的风险在聚集。一旦经济体系受到外力冲击,前期累积的风险会暴露,进而传染到实体经济。货币政策作为调节经济的宏观政策之一,对银行风险承担以及金融系统性风险有重要影响,货币政策分为总量货币政策与结构性货币政策,总量货币政策是指通过运用法定存款准备金率、再贷款再贴现利率、公开市场操作等政策工具对资金供求进行总量调节的政策。结构性货币政策是指考虑了各部门和行业对资金需求的差异性,有选择性地调节信用并追求经济结构效应的政策,其工具主要包括优惠利率、消费者的信用调节、不动产的信用调节、中小企业的信用调节等。从2013年开始,为了解决我国流动性出现结构性短缺问题,央行创造性地使用了常备借贷便利(SLF)、中期借贷便利(MLF)、抵押补充贷款(PSL)等工具。这些结构性货币政策工具是总量货币政策工具的有益补充,其在刺激小微企业和创新性企业发展、增加银行对重点行业领域以及社会薄弱环节资金供给、产业结构升级等方面发挥了重要作用。实施了结构性货币政策工具之后,其对商业银行风险承担是否有影响以及影响的方向和程度如何?与总量货币政策工具相比,其影响银行风险承担是否存在差异?差异的原因何在?这些仍是有待探讨的问题,对这些问题的回答有助于更全面的认识货币政策与银行风险承担之间的关系,有助于防范和化解系统性金融风险。

本文余下部分的结构安排如下:第二部分是文献回顾;第三部分是理论分析;第四部分是变量选取和模型设定;第五部分是实证检验;第六部分是本文的结论。

文献回顾

(一)文献综述

Rajan(2005)最早研究了利率变动可能影响银行风险承担的相关机制,他认为宽松的货币政策导致利率下降,使得银行的收益率降低,银行为追求高收益而配置高风险资产,最终其风险承担上升。2008年次贷危机爆发之后,学者们开始重视金融中介在货币政策传导和风险传染中作用[21]。Borio 和Zhu(2008)认为过于宽松的货币政策,使得银行流动性充足,进而影响银行对风险的容忍度和感知程度,风险定价降低,放松信贷条件,银行承担的风险最终上升。当经济体系面临外部因素冲击时(诸如出口减少等因素),借款者的资产负债表恶化,违约率上升,银行为降低风险会加速资产负债表的收缩,减少信贷供给,最终会引起实体经济的波动,这样一个机制被称之为“风险承担渠道”(Risk-taking Channel)[22]。 Maddaloni和peydro(2010)利用16个欧元区国家的客户信贷标准季度信息,发现低利率导致商业银行的信贷标准降低,并且低利率持续的时间越长,信贷标准就进一步降低,这意味着商业银行面临的风险是增加的[23]。Altunbas(2010)、Adrian和Shin(2010)等以上市商业银行为样本进行研究也得出了相同的结论[24-25]。

在国内,也有众多学者对货币政策与银行风险承担之间的关系进行研究,他们基于不同视角、方法、样本变量进行研究,得出了相似但具有一定差异的结论。王晋斌与李博(2017)以53家银行2005-2014的数据为研究样本,以拨备覆盖率、不良贷款率、Z值作为商业银行风险承担度量变量,以货币供应( M2)、存准率(DRR)、1年期存款基准利率( DR1)、1年期贷款基准利率( LR1)、7天银行间同业拆借利率以及7天银行间回购利率作为货币政策代理变量,采用差分GMM与系统GMM的回归技术证实了银行风险承担渠道的存在,发现不同的货币政策工具对商业银行风险承担行为的影响存在非对称性,同时还得出A股市场的繁荣能够提高商业银行的风险偏好[1]。苟济凡(2017)在梳理了货币政策相关传导机制的基础上,从实证角度出发,以不良贷款率与风险加权资产作为商业银行的度量指标,通过构建固定效率模型进行实证分析,结果表明货币政策相关经济变量与银行的风险承担意愿存在反向关系,并且,从长期来看,银行的风险承担对其信贷投放数量、质量存在反向影响[2]。牛晓健和裘翔(2013)以预期违约率作为银行风险度量指标进行研究,也证实了“银行风险承担渠道”的理论假说,即低利率环境会提高商业银行的风险承担行为[3]。马续涛和沈悦(2017)的研究也表明货币政策对银行风险承担有显著影响,并且其将不确定性指数纳入固定效应模型中,依据不确定性指数的高低划分样子分别回归,结果表明,货币政策不确定性越高,银行风险承担水平对货币政策反应越敏感[4]。曾智和姚舜达(2017)也验证了货币政策风险承担渠道的存在性,并且发现流动监管的加强会增加货币政策风险承担渠道的传导效率,这种影响在中等规模的银行中表现更加显著[5]。夏仕龙与付英俊(2017)从公司金融中的资本结构理论视角,通过构建理论模型从理论上证实了货币政策风险承担渠道的存在,经过实证分析,结果表明价格型货币政策风险承担效应存在,而数量型货币政策风险承担效应几乎不存在[6]。

(二)文献评述

货币政策通过商业银行风险承担渠道传导是否顺畅,取决于商业银行风险承担受哪些因素的影响。目前的文献主要从宏观经济状况(宏观)、银行间竞争环境(微观)、银行间微观特征(微观)三个方面对上述问题展开研究,并在研究货币政策银行风险承担渠道的理论分析、传导机制、影响因素及其在长短期内的非对称性效应等方面取得了一定的成果,其分析方法、视角以及提出的政策建议有许多可借鉴之处,极大地丰富了货币政策银行风险承担渠道理论。

尽管已有的文献在研究货币政策银行风险承担渠道时取得了丰硕的成果,但是仍存在两个缺陷:一是在分析货币政策银行风险承担渠道时,仅分析数量型和价格型货币政策工具,忽略了结构型货币政策工具,而结构型货币政策工具在调节市场短期流动性水平、降低商业银行风险承担方面发挥了重要作用。二是忽略了贷款减值准备对商业银行风险承担的调节作用的,导致了分析货币政策影响商业银行风险承担时可能是片面的,可能夸大了货币政策银行风险承担效应的作用。因此本文针对目前研究存在的缺陷,在借鉴已有研究方法及视角的基础上,将结构型货币政策代理变量及贷款减值准备变量因素纳入计量模型中,能够更系统全面地分析货币政策银行风险承担效应理论,正确认识货币政策与银行风险承担之间的关系,提出更具针对性的政策建议。本文试图回答两个核心问题:一是各种货币政策工具是否都存在银行风险承担效应?二是银行贷款损失准备是否能够调节货币政策银行风险承担效应?

理论分析

(一)货币政策银行风险承担渠道的作用机理

货币政策银行风险承担渠道主要通过收入与估值效应、逐利效应、保险效应来实现。

1. 收入与估值效应

若一国的货币当局在一段时间之内实施宽松的货币政策,向市场注入过多的流动性,则市场利率将处于较低水平。低利率环境下,一方面,实体企业的现金流、收入、资产估值上升,资产价格与抵押物价值上升,企业的财务状况得以扭转,盈利能力与发展能力得以提升,进而影响银行对违约概率、损失量、未来市场波动的预期,降低了银行的风险认知和识别能力,使其风险承担上升。另一方面,低利率环境促使实体经济得以繁荣,以股市与房地产为代表的资产价格上涨,银行面临的信贷需求较高,银行自身的资产净值亦会上升,盈利状况变好致使银行放松向实体企业融资的条件,其风险容忍度更高,因而银行资产组合的整体风险上升,银行承担了更高的风险。

2. 逐利效应

宽松的货币政策致使银行的原有的资产组合收益率下降,由于银行在为其自身融资时,面临固定的融资成本,银行的投资者亦会要求稳定的收益率,即收益率具有粘性。原有资产组合收益率下降与投资者粘性收益率要求使得银行不断调整其资产组合,资产组合中风险资产的比例不断提高,因此其风险承担水平上升。

3. 保险效应

货币当局承担着维持一国金融体系稳定的义务,当市场出现与预期目标相背离的情况时,货币当局会实施利率、汇率等政策来加以应对,以合理引导市场预期维持市场稳定健康发展。我国金融体系中占主导地位的仍是银行体系,当出现商业银行体系出现危机时,会给实体经济带来巨大的冲击,因而央行对商业银行有“大而不能倒”的隐性保险。若货币政策是透明、可预期的,则当市场出现波动时,商业银行会预期央行会实施一定的政策以维护市场稳定,因此,商业银行对未来预期更乐观,其风险承担意愿和行为会提高。

(二)结构型货币政策工具

常备借贷便利(SLF)创设于2013年,其目的主要是为了应对2013年6月份银行系统出现流动性短缺,它允许金融机构根据自身的流动性状况向央行提出申请,实现了一对一的交易,现已经成为央行投放流动性的重要渠道之一。中期借贷便利(MLF)创设于2014年9月,其设立主要目的是保持银行体系流动性处于正常水平,合理引导资金向符合国家产业政策的行业部门流动,降低社会融资成本,中期借贷便利发挥中期利率作用,其操作对象主要是符合宏观管理审慎要求的商业银行、政策性银行。补充抵押贷款(PSL)是政策性银行以其资产作为质押押而央行获得的贷款,其具有很强的政策性倾向,主要向事关国计民生的重大工程倾斜,例如“棚户区改造”项目,一般金额较大、期限较长。具备引导基准利率走向、发挥“定向降准” 、降低社会融资成本等功能。三种结构性货币政策工具在政策功能定位、操作对象、资金投放方式、额度、期限、利率确定方式等存在一定的差异,具体的差异见表[7,8]。

资料来源:根据央行资料及相关文献整理

(三)结构型货币政策工具的传导机制

关于结构性货币政策工具的传导机制目前的研究较少,通过阅读相关文献,结构型货币政策工具主要通过利率引导机制与流动性补充机制发挥作用。利率机制是指实施结构型货币政策会改变市场的基准利率,进而影响银行的借贷利率,最终引起实体经济变量(投资、消费、产出)的变化,在这传导过程中,商业银行的风险承担也发生相应的变化。利率传导机制具体可以划分为“托宾q效应渠道”、“财富效应渠道”、 “资产负债表效应渠道”、“预期效应渠道”。具体的传导路径可以表示为:SLF(MLF)r p 值消费C(投资I) 产出Y;SLF(MLF)r p消费C(投资I) 产出Y;SLF(MLF)r p消费C(投资I) 产出Y;SLF(MLF)预期r 消费C(投资I) 产出Y。流动性补偿机制是指中央银行通过向金融机构注入流动性,改变其流动性与风险状况,最终影响实体经济发展的过程。这两种传导机制并不是孤立开来,而是相辅相成、相互交织的统一体,在实际传导过程中相互影响、相互促进。

四、变量选取与模型设定

(一)变量选取

1.被解释变量

现有研究中,度量商业银行风险承担的变量主要有Z-Score、预期违约概率EDF、不良贷款率、拨备覆盖率、风险资产率。Z值的计算公式为 ,其中ROA为银行资产收益率;CAR为资本充足率;为银行资产收益率的标准差;Z值度量了商业银行的破产风险,Z值越大,风险越低,但是由于我国商业银行存在着政府“兜底”的隐形保险制度,商业银行尚无破产的先例,因而用z值来衡量商业银行的整体风险水平并不符合我国的实际情况,此外,目前对(ROA)存在众多争议。

预期违约率EDF由于股票市场价值与波动率来计算,股票市场上拥有众多的投资者参与,因而预期违约率能够全面地反应市场预期、资产价值的市场变化,是具有前瞻性的指标。不使用预期违约率的原因有三方面:一是我国股票市场起步晚、发展不健全,因而股票价格不能充分反应其价值,计算出来的预期违约率可能未能真实反应商业银行面临的违约风险。二是预期违约率的计算比较复杂,国内上无机构计算并公布商业银行的预期违约率,数据可获得性差。三是我国商业银行上市时间不统一,可获得的样本数据时间亦不统一,不便于分析。

现阶段,存贷利差仍然是我国商业银行的主要利润来源,因而商业银行面临的也主要是信贷风险。相对于其他指标,不良贷款率直接度量了商业银行面临的信贷风险,用不良贷款率来度量商业银行面临的风险更符合我国的实际情况。从2005年开始,银监会会公布各季末商业银行不良贷款率这一指标。在稳健性检验中,使用风险加权资产比例作为风险承担的代理变量,风险加权资产比例=风险加权资产总额/总资产。

2.解释变量

(1)货币政策的代理变量

数量型货币政策代理变量为广义货币供应量(M2)的增长率,价格型货币政策代理变量为1年期国债收益率、上海银行间同业拆借市场隔夜拆借利率,结构型货币政策代理变量为常备借贷便余额(SLF)与中期借贷便利余额(MLF),由于补充抵押贷款(PSL)的操作对象主要是政策性银行,而样本银行中未包括政策性银行,因此未选补充抵押贷款变量。

(2)贷款减值准备代理变量

本文用贷款减值准备占贷款总额的比率作为贷款减值准备的代理变量,数据频度为季度,数据来源于国泰安数据库。

3.控制变量

宏观控制变量为GDP增长率与居民消费价格指数CPI;商业银行层面控制变量为资本水平、盈利水平、流动性比例以及银行效率。

(1)宏观经济状况:当宏观经济发比较繁荣时,实体企业的资产负债表得以改善、还款能力增强,信贷需求上升使得商业银行的利润增高,因而商业银行的整体风险水平下降,本文用GDP增长率来衡量宏观经济发展状况。

(2)银行层面控制变量

1)资本水平:目前商业银行资本水平与其风险承担之间的关系尚未达成共识,有学者认为资本水平与风险之间有负向关系。资本作为股东自有资本,其比例越高,当投资发生亏损时,股东的利益损失更大,因而资本水平高的商业银行会采取相对保守的经营战略,采用更加谨慎的投资行为,最终表现为商业银行风险承担较低,再者,资本水平比较高的商业银行一般均是上市商业银行,面临比较严的资本监管、要求维持业绩稳定与履行信息披露义务等条件,因而风险承担意愿降低,偏向采取稳健经营战略;但是也有学者持有不同的观点,认为银行自有资本作为一种抵御风险的最后一道防线,其水平越高,商业银行资产规模越大,其市场竞争力、盈利能力越强,则商业银行风险抵御风险的能力越高。本文用核心资本充足率(CAR)来很衡量商业银行的资本水平。

2)盈利水平:一般而言,商业银行盈利能力与其风险承担水平负相相关,这是因为盈利状况已经很好的商业银行没有追求更高收益的动机,因而风险资产比例较低,主要靠传统的金融业务来实现盈利;而盈利能力较差的商业银行,为了能够在激烈的市场竞争中生存、满足严格的上市标准,有追求资产高收益率的动机,因而会采取更加“激进”的经营战略,总体上,其风险承担水平更高。本文用净利差(NI)来衡量商业银行的盈利能力。

3)流动性比例:流动性资产占比越高,则商业银行的风险承担水平更低。本文用用流动资产/流动负债(LII)产来衡量。

4)银行效率:总体而言,银行的经营效率越高,则其经营成本相对较小,盈利水平能够提升,因而其追求高风险资产的动机减弱,商业银行经营效率与其风险承担负相关,本文用收入成本比(CIR)来度量商业银行经营效率。

5)资产规模(size):资产规模与银行风险承担之间的关系存在着两种截然不同的观点,一种是“大而不能倒理论”,认为规模越大的银行道德风险越高,因而风险承担越大;另一种是认为规模越大的银行,其风险承担越低。本文用资产规模的对数进行回归分析。

(二)模型的构建

1.货币政策银行风险承担效应模型

基于前面的理论分析,货币政策以及银行自身的异质性特征对商业银行风险承担有重要影响。因此,建立如模型(1)的动态面板基准模型,以检验货币政策对商业银行风险承担的影响。

其中Risk代表商业银行的风险承担变量;MP为货币政策的代理变量;X为控制变量,包括宏观层面的国内生产总值增长率(GDP)、居民消费价格指数,银行层面的资本充足率(car)、流动性比例(LII)成本收入比(cir)、净利差(NI)、资产规模(size);为随机误差项。

2.贷款减值准备影响银行风险承担效应模型

为进一步检验贷款减值准备是否能够降低货币政策银行风险承担效应,在模型(1)的基础上,加入贷款减值准备比率变量及其与货币政策代理变量的交叉项。从金融监管角度看,贷款减值准备是商业银行为抵御贷款风险而提取的用于弥补银行到期不能收回的贷款损失,通过“以丰补歉”熨平经济周期波动,既可以保持经济平稳健康发展,又可以为商业银行抵御金融风险提供有力的支撑,从而有效地维护金融稳定[9]。因此,预期贷款减值准备比率越高,银行风险承担水平越低,贷款减值准备对货币政策银行风险承担渠道起抑制作用,即预期系数与为负数。

其中PCA为商业银行贷款减值准备占贷款总额的比率,其他变量含义与模型(1)一致。

五、实证结果及分析

(一)样本选择

本文选取了24家商业银行2013-2017年的季度数据,包括5家大型商业银行(工、农、中、建、交),9家股份制商业银行(华夏、平安、浦发、兴业、招商、光大、民生、中信、邮储),10家城商银行(包括农村商业银行,即北京银行、上海银行、宁波银行、南京银行、无锡银行、吴江银行、重庆农商、常熟农商、九台农商行、微商银行),数据来源于Wind数据库和CSMAR数据库,个别缺失的数据来源于各商业银行对外公布的报告。

(二)变量的描述性统计

主要变量的描述性统计结果(见表3)显示,样本银行的不良贷款率均值为1.21商业银行的风险处于较低水平;流动性比例、资本充足率的均值分别为、45.40、12.62,说明我国商业银行的风险防范指标均达到了监管要求;净利差均值为2.48,非利息收入占比的均值为23.18,说明中国商业银行的主要盈利来源仍是存贷利差,非存贷业务的收入仍有很大的提升空间。

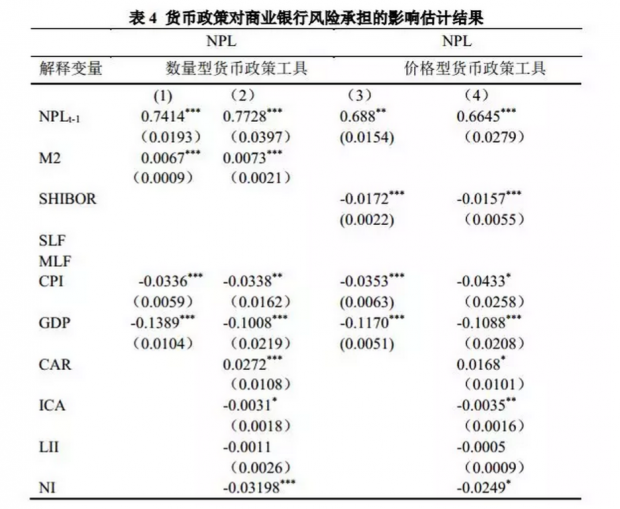

(三)货币政策对商业银行风险承担的影响

在估计模型(1)与(2)时,由于解释变量中有被解释变量的滞后项,因此本文首先选用了差分GMM的估计方法,以克服模型中解释变量存在的内生性问题。同时,本文主要通过两种方式来消除个体效应,一是利用Arellnao andBond(1991)提出的方法对模型进行一阶差分;二是使用Arellnao and Bover(1995)提出的正交变换法消除模型中的个体效应。但是差分广义矩估计的AR(2)检验通不过检验,因此最终选用了系统GMM的方法,系统GMM中的AR(1)与AR(2)检验,说明扰动项的不存在自相关,使用系统GMM的前提条件是成立的,Sargan检验说明所有的工具变量都是有效的,表中的AR(2)与Sargan检验为对应的P值。

注:***、**、* 分别表示在 1%、5%、10% 的显著性水平下显著;括号内的值为标准差。

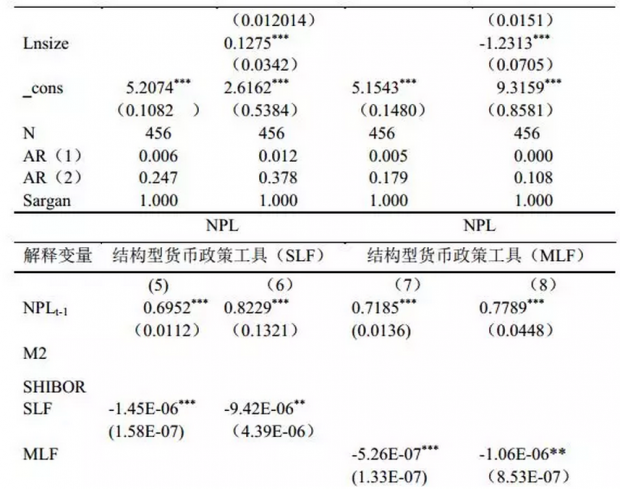

本文借鉴了牛晓健和裘翔(2013)的方法,[3]在回归时首先加入宏观层面的控制变量再加入银行层面的控制变量。由于上海银行同业拆借利率与银行的净利差存在显著地相关关系,所以在估计方程(6)时未将净利差纳入模型中。从表4的回归结果中可以看出,(1)-(6)列风险承担变量的滞后项NPLt-1的系数均为在10%的显著性水平上显著为正,这结果与很多学者的研究结论相同,说明银行风险承担具有一定的持续性。[1, 3, 10, 11]同时,亦说明通过构造动态面板模型来研究货币政策对商业银行风险承担的影响是正确的。

从货币政策工具的分类来看,当货币政策工具为数量型时((1)与(2)列),M2的系数显著为正,证实了货币政策银行风险承担渠道在我国是存在的。说明当央行实施宽松的货币政策,货币供应量的增加,货币量供大于求,利率水平下降,在收入估值效应和逐利效应的作用下,商业银行的放松信贷标准导致其风险承担水平上升。当货币政策工具为价格型时((3)与(4列)),SHIBOR变量的系数为负,说明利率与商业银行风险承担是反向关系,低利率环境下会导致商业银行风险承担水平上升。但是SHIBOR的系数绝对值比M2的系数大,说明货币政策银行风险承担渠道在价格型货币政策工具中变现得更加明显,这与夏仕龙和付英俊(2018)研究得出的结论不同—价格型货币政策风险承担效应存在,而数量型货币政策风险承担效应几乎不存在。[12]可能有两个方面的主要原因,一是随着金融自由化和金融创新的不断发展,M2的统计口径也在发生变化,因而广义货币供应量M2判断货币政策的松紧程度和市场的流动性水平是不准确的,二是伴随着我国货币政策工具正在由数量型向价格型发生转变、利率不断市场化,货币政策传导渠道中更多的是利率渠道,因而上海银行同业拆借利率对经济的影响越来越显著,银行对其亦更加敏感。因而货币政策银行风险承担渠道在价格型货币政策中变现更加明显。当货币政策工具为结构型((5)-(8)列)时,SLF与MLF的系数显著为负,说明央行实施常备借贷便利工具使得商业银行的风险承担下降,即货币政策银行风险承担渠道在结构型货币政策中是不存在的。这可能是结构型货币政策的创设背景、性质导致的。一是设立常备借贷便利工具的出发点便是应对风险,以常备借贷便利工具SLF为例。2013年,尽管我国货币广义供应量M2增速高达16%,但是受美联储退出量化宽松预期的影响,加上我国贸易顺差出现下降,通过外汇占款释放的流动下降以及金融机构资金期限错配问题严重,市场出现了流动性结构性短缺,我国商业银行发生了“钱荒”,银行间的拆借利率也出现上升幅度,如图1所示,从2013年第一季度到2015年第二季度上海银行间的同业拆借利率在4%以上。正是在此背景下,常备借贷便利才得以实施以解决银行面临的风险。二是就结构性货币政策工具而言,其具有多样性、针对性、灵活性、主动性等特点。在常备借贷便利SLF中,央行与金融机构可以实现一对一的交易,金融机构可以根据自身的流动状况主动向央行提出申请,使得金融机构处于主动地位,因而在面对市场不确定性因素的冲击时,其应对风险承担的能力上升,风险承担水平下降。

从宏观层面的控制变量来看,物价水平指数和经济增长率与银行风险承担水平负相关,这与基本经济理论一致,经济增长率较高与一定范围内物价水平的上升,一是市场参与者经济预期较好,企业投资需求和家庭消费需求上升,对银行产生更多的资金需求,因而给银行带来收益。二是当经济繁荣时,企业的现金流增加,其资产负债表得以改善,因而企业发生违约的概率降低。这两方面均使得银行风险承担水平下降。

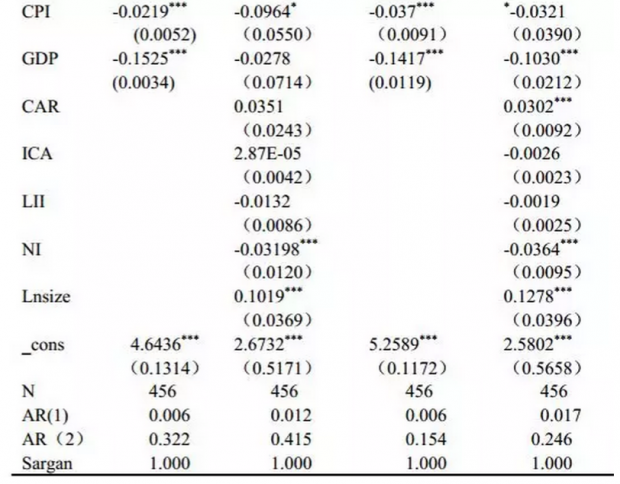

从银行特征变量角度分析,首先,银行的资本充足率与银行的风险承担水平正向相关,一方面,银行拥有较高的资本充足率意味着其风险承担能力较高,宽松货币政策导致资产收益率降低,为追求高收益率以覆盖固定的成本支出,银行在对其资产进行配置时更倾向于选择高风险资产,提高了风险偏好,对风险不敏感。另一方面,较高的资本充足率意味着银行已经满足了资本监管的要求,仍有多余的资本对风险进行缓冲,因而管理层出现了盲目的“自信”,采用更激进的经营战略,导致银行风险承担水平上升;同时,可以看出,银行的资产规模与银行风险承担正相关,即本文的研究支持了“大而不倒的理论”。本文认为这个结果恰好是货币政策银行风险承担渠道逐利机制在发挥作用。收入成本比(CIA)、流动性比例(LI)、净利差(NI)与银行风险承担水平负相关。这是因为收入成本比越高,说明商业银行的经营效率越高,其能更有效的配置资产,减少经营成本支出,因而降低了银行风险承担水平。这和江曙霞和陈玉婵(2012)、刘忠路(2016)等的研究结论相同。[13, 14]流动性比例高意味着银行持有较多的短期优质流动性资产,发生流动性危机的几率下降,同时,当银行有不良贷款产生时,流动性资产可以迅速且不受损失地变现以缓冲风险。姚舜达,朱元倩(2017)研究得出流动性约束对货币政策的银行风险承担渠道存在门限效应,当银行流动性较为充裕,即流动性风险较低时,货币政策敏感性较低,此时多采用紧缩的货币政策,但银行风险承担上升较慢。[5]本文的研究得出了相似的结论。

(四)银行贷款减值准备金对银行风险承担的约束作用检验

注:***、**、* 分别表示在 1%、5%、10% 的显著性水平下显著;括号内的值为标准差。

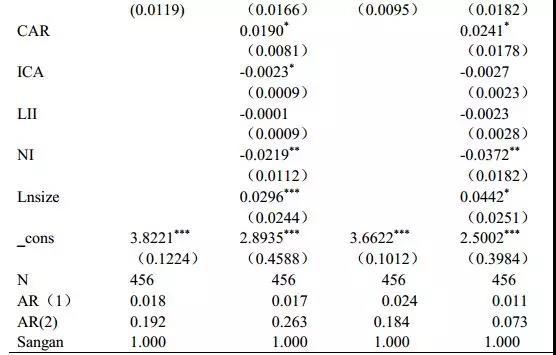

表5为模型(2)的估计结果,方程(1)-(2)为选择数量型货币政策代理变量M2作为代理变量,方程(3)-(4)列为选择价格型货币政策代理变量上海银行间同业拆借利率。M2的系数为正,SHIBOR的系数为负,又一次证实了货币政策银行风险承担渠道的存在。贷款减值准备对贷款总值的比率系数为负数,说明计提贷款损失准备可以缓冲银行的风险,提高银行风险抵御能力,降低其风险承担水平。贷款损失准备对总资产比率的交乘项系数符号和货币政策代理变量符号相反,说明提高贷款减值准备,可以改善商业银行的风险承担水平,也就是说,贷款减值准备水平可以有效的降低货币政策对于银行风险承担的影响。

(五)稳健性性检验

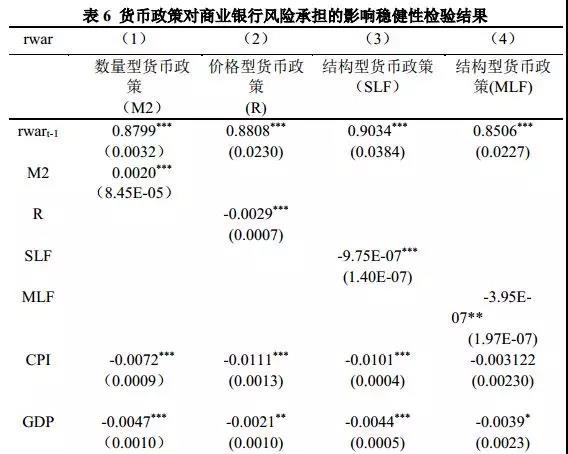

本文采用变量替换的方法进行稳健性检验。将风险加权资产比率(RWAR)代替不良贷款率(NPL)作为银行风险承担的代理变量,一年期国债收益率(R)代替上海银行同业拆借利率(SHIBOR)作为价格型货币政策代理变量,仍然采用系统GMM的方法对计量模型进行稳健性检验。

注:***、**、* 分别表示在 1%、5%、10% 的显著性水平下显著;括号内的值为标准差,由于篇幅限制省略了银行层面的控制变量。

在稳健性检验中,我们发现除了银行层面个别控制变量显著性有所变化之外,货币政策代理变量广义货币供应量增长速度(M2)、一年期国债基准利率(R)、常备借贷便利余额(SLF)、中期借贷便利(MLF)的符号和显著性水平均未发生变化,唯一有变化的是数值的绝对值有所下降。其原因可能是与指标的选择有关,其一是不良贷款只包含信贷类资产,因此不良贷款率仅反映信用风险,而信用风险是我国商业银行的主要风险来源,受货币政策的影响较大,其二是风险加权资产包括的资产种类更多,除了信贷资产之外还包括诸如证券投资形成的资产、抵押物等资产类别,风险加权资产比率受到的影响因素趋于多元化,因此货币政策对其不良贷款率的影响要大于对风险加权资产比率的影响。宏观层面的控制变量也没有发生变化。银行贷款减值准备对银行风险承担影响的约束作用也通过了稳健性检验,但由于篇幅原因,这里不再列出。综上所述,说明实证检验结果是稳健的。

六、结论

在金融危机之前,货币政策与商业银行风险承担之间的关系被忽视;金融危机爆发之后,学术界、实业界、监管层等均在寻找金融危机爆发的根源,从不同的视角进行分析得出了金融危机爆发的不同原因,货币政策风险承担渠道也随之被提出来。本文以24家商业银行2013-2017年季度面板数据为研究样本,运用动态面板GMM的实证方法,对货币政策银行风险承担效应的存在性进行实证检验。得出了三个主要结论:一是数量型和价格型货币政策存在银行风险承担效应,即数量型和价格型货币政策与商业银行风险承担之间存在负相关关系,货币政策松紧程度会影响到金融系统的稳定性。但是结构型货币政策不仅不存在银行风险承担效应,反而是降低了银行风险承担水平。二是贷款损失准备金率可以有效降低中国货币政策对于银行风险承担的影响,提高贷款损失准备金率可以降低银行损失,降低其面临的不确定性风险,调节银行风险承担效应。三是银行的异质性特征会影响银行风险承担水平,具体而言,成本收入比率、流动性比例、净利差与银行风险承担负相关,而资本充足率反而与银行风险承担正相关。

因此,本文针对性地提出以下政策建议。首先,货币当局在实施货币政策时,应该将维持金融稳定纳入到政策目标当中,尤其是在实施数量型和价格型货币政策时,要考虑银行风险承担水平变化,实施稳健的货币政策。不能以提高银行风险承担水平为代价来实施过于宽松的货币政策,促进经济增长,而是应该在促进经济增长与维持金融体系稳定之间进行权衡。在我国,中国人民银行负责货币政策的制定和实施,而银行业的日常监管由银保监会负责。因此,中国人民银行和银监会要加强沟通与协调,建立信息共享机制,两个部门在实施政策时兼顾货币政策目标与金融体系稳定两个目标。其次,因为结构性货币政策在一定程度上可以降低银行发生流动性危机的几率,调节了货币政策银行风险承担效应。因此货币当局在实施总量货币政策时,可以配套实施结构性货币政策以缓冲总量货币政策带来的银行风险承担的提高,优化政策工具组合,降低银行整体风险承担水平。再次,银行的贷款损失准备金在降低银行风险承担、提高其风险抵御能力发挥了重要作用,监管层在加强银行资本监管与流动性监管之外,可以将银行计提贷款损失准备金的状况纳入监管范围,完善相应的贷款损失准备金制度,确定最小的贷款损失准备金比率、计提时间等贷款损失准备金规则。最后,在强监管的趋势下,银行部分表外业务会回归表内,这过程中会释放一定的风险。因此,监管机构要根据各银行的异质性特征实施差别化管理,提高监管政策的针对性和灵活性。

参考文献

[1]王晋斌,李博.中国货币政策对商业银行风险承担行为的影响研究[J].世界经济,2017(1)25-43.

[2]苟济帆.我国货币政策对商业银行风险承担行为影响研究[D].首都经济贸易大学,2017.

[3]牛晓健,裘翔.利率与银行风险承担—基于中国上市银行的实证研究[J].金融研究,2013(4).

[4]马续涛,沈悦.政策不确定性、货币政策与银行风险承担[J].华东经济管理,2017(05):10-106.

[5]姚舜达,朱元倩.货币政策、流动性约束与银行风险承担—基于面板门限回归模型[J].金融评论, 2017(02):12-24.

[6]夏仕龙,付英俊.我国货币政策的银行风险承担效应研究—基于中观层面的结构视角[J].当代经济科学, 2017(06):33-45.

[7]邓伟,袁小惠.中国货币政策创新工具:产生、比较与效果分析[J].江西财经大学学报,2016(04):23-30.

[8]卢岚,邓雄.结构性货币政策工具的国际比较和启示[J].世界经济研究,2015(06):3-11.

[9]许书福.我国商业银行贷款减值准备计提问题的分析[J].现代商业,2017(29):152-153.

[10]吴俊霖.资本监管压力、货币政策与银行风险承担[J].金融监管研究,2017(11):51-70.

[11]庞晓波,钱锟.货币政策、流动性监管与银行风险承担[J].金融论坛,2018(01):27-38.

[12]夏仕龙,付英俊.数量型和价格型货币政策对银行风险承担的影响研究--基于公司金融资本结构理论的视角[J]. 金融监管研究, 2017(8).

[13]江曙霞,陈玉蝉.货币政策、银行资本与风险承担[J].金融研究,2012(4).

[14]刘忠路.互联网金融对商业银行风险承担的影响研究[J].财贸经济,2016(4).

[15]许书福.我国商业银行贷款减值准备计提问题的分析[J].现代商业,2017(29):152-13.

[16]徐明东,陈学彬.中国微观银行特征与银行贷款渠道检验[J].管理世界,2011(5).

[16]刘生福,李成.货币政策调控、银行风险承担与宏观审慎管理—基于动态面板系统 GMM 模型的实证分析[J].南开经济研究, 2014(5).

[17]金鹏辉等银行过度风险承担及货币政策与逆周期资本调节的配合[J].经济研究,201(6):73-85.

[18]杜勇,胡海鸥.商业银行风险承担、融资约束与货币政策信贷渠道[J].投资研究,2016(4):111-122.

[19]项后军,巫姣,陈昕朋.货币政策银行风险承担渠道影响因素及其非对称性研究综述[J] 西南金融,2016(06):28-35.

[20]姜爱杰.货币政策、资本监管与银行风险承担[D].吉林大学, 2017.

[21]RAJAN R.G., 2005, “Has Financial DevelopmentMade the World Riskier?”, NBER Working paper, No.11728.

[22]BORIO C. and ZHU H, 2008,“Capital Regulations, Risk-taking and Monetarypolicy: A Missing Link in the Transmission Channel”, BIS working Paper, No,268.

[23]MADDALONI A and PEYDR J., 2010, “BankRisk-taking, Securitization, Supervision and Low Interest Rates: Evidence fromthe Euro Area and the U.S. Lending Standards”, EBC Working Paper, No.1248.

[24]ALTUNBAS Y, GAMBACORTA L. and MARQUESIBANEZ D.2010, “Does Monetary Policy Affect Bank Risk-Taking” BIS Working paper, No,198.

[25]ADRIAN T and SHIN H.S., 2009b, “Money,Liquidity and Monetary Policy”[J],American Economic Review,99(2).

[26]JIMENEZ G, ONGENA S and PEYDRO J,2014.HazardousTimes for Monetary policy: What Do Twenty-three Million Bank Loans Say Aboutthe Effects of Monetary policy on Credit Risk-taking? [J].Econometrica,82(2):463-505

[27] BORIO C. and ZHU H, 2012. Capital Regulations,Risk-taking and Monetary policy: A Missing Link in the Transmission Mechanism?[J].Journal of Financial Stability,8(4):236-251

文章来源:《当代金融研究》2018(5):1-18

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}