阅读:0

听报道

文 | 巴曙松 王超(中国科学技术大学统计与金融系博士)

一、引言

中国股票市场近年来发展迅速,上市公司数量已经超过3500家,公司治理、信息披露等相关配套制度在借鉴海外成熟市场经验的基础上不断完善,证券分析师等市场中介机构从业人员数量增长到了2589名。在总量类指标的扩张之外,股票市场的内在质量,特别是定价效率等问题,也逐步成为投资者关注的焦点。对于股票市场定价问题,从信息观(information perspective)的角度来看,上市公司的当期会计盈利影响未来会计盈利的预测,未来会计盈利影响未来股利,股票价格是未来股利的当期折现值,从而实现了当期和未来会计盈利的变化与股票价格变化之间的紧密联系(Ball and Brown,1968)。在现实的市场中,除了定期盈利公告之外,上市公司管理层在相关监管规定下也会发布关于上市公司盈利信息的预测数据,管理层作为内部人其预测准确度明显高于外部证券分析师。通过发布管理层的盈利预测,在定期业绩公告的基础上,丰富了向市场传递公司基本面信息的途径。对于证券分析师而言,由于公司管理层对未来经营业绩更具有话语权,因而管理层的盈利预测也会影响分析师的预测,促使分析师基于更新的信息进行盈利预测修正,并对市场价格进一步造成影响(纪新伟、宋云玲,2011)。上述过程是管理层盈利预测中包含的信息通过分析师进行信息处理向市场传递,进而影响市场定价的传导路径。这一理论路径在美国股票市场得到了验证,研究发现分析师加快了信息融入股价的过程,提高了市场效率(Stickel,1991;Gleason and Lee,2003)。

回顾关于管理层盈利预测的相关研究,一方面,市场定价是否反映盈利预测中的信息含量是关注重点,其中对于信息含量的衡量主要使用股票价格波动性分析、累积超常收益分析、回归盈余反应系数等方法,虽然计算方法各不相同,但是都是以市场交易股票价格和成交量为基础统计得到的衡量指标,对信息含量衡量的准确性依赖于股票市场交易价格的合理性和有效性。由于中国股票市场尚处于快速发展阶段,市场环境、投资者结构等因素都会对市场交易价格和成交量产生显著影响,以此类指标衡量信息含量也会受到干扰。此外,上述研究过程假设市场中的投资者能够充分理解盈利公告中的信息,忽略了盈利相关信息向市场传递的过程。另一方面,关于管理层盈利预测与分析师行为之间的相互影响,主要的研究集中于管理层预测的可靠性、预测精度、及时性等特征对分析师行为的影响,研究结论大多聚焦如何提升信息披露质量等方面,但是缺乏对分析师传递其中盈利信息的功能的研究。由于股票市场股票数量众多,而且盈利信息公告披露时间集中,如果没有分析师进行专业的解读,投资者是难以充分理解相关信息的,这一作用不应被忽视。

本文的研究目的即希望解决上述局限,主要研究管理层盈利预测中包含的信息如何通过分析师盈利预测调整这一路径传递到市场定价之中,以此来考察中国股票市场对新盈利信息的定价效率。本文在以下几个方面进行有益的尝试:首先,深入研究中国股票市场的特定信息的价格发现过程,将这一过程分为信息传递和市场价格反应两个环节。本文发现,管理层盈利预测中包含的信息在信息传递环节通过分析师调整盈利预测行为得到了有效、及时的传递,但是在市场价格反应环节,由于中国 A股市场散户投资者占比高导致的股价反转效应显著影响了股价对相关信息的反映程度。其次,在研究盈利信息传递过程时,本文创新地采用分析师调整盈利预测行为的比例作为信息含量的衡量指标,该指标主要是由业绩预告的盈利数据与分析师预测的数据之间的偏差决定,能够更加准确地反映盈利基本面的变化,受情绪因素影响较小。以该指标衡量信息传递过程,可以发现分析师群体及时、有效地传递盈利相关信息,在信息传递环节提升了中国 A 股市场的效率。最后,在实证检验环节,本文根据中国股票市场的盈利信息披露制度设计,筛选先后发布业绩预告和业绩快报的公司作为样本,检验同一家上市公司的业绩预告、业绩快报和盈利公告中的盈利相关信息向市场的传递过程和市场定价反应,除检验信息传递机制之外,对这三种类型盈利信息披露形式之间的相互影响也将有更加清晰的认识。

本文余下的部分内容如下:第二部分是文献综述;第三部分是理论分析与研究假设;第四部分是实证设计与假设检验;第五部分为实证结果分析;最后为研究结论。

二、文献综述

回顾管理层盈利预测和分析师盈利预测的相关研究文献,并没有针对管理层盈利预测信息通过分析师盈利预测行为向市场进行传递这一传导路径专门的研究,该传导路径在相关研究中被分成三个相关主题:第一,研究管理层盈利预测的信息含量(Hutton,et al.,2003;陈晓、秦跃红,2003);第二,研究管理层盈利预测对分析师盈利预测调整行为的影响(Hassell,et al.,1988;朱红军等,2008;庞晓波、呼建光,2011;龚光明、余海波,2017);第三,研究分析师盈利预测调整行为的信息含量(Givoly andLakonishok,1979;黄宇虹,2013;张然等,2017)。

在管理层盈利预测信息含量的研究中,绝大部分学者认为管理层盈利预测是具有信息含量的,在管理层披露信息前后会产生超常收益,成交量也会发生显著变化,而且盈利预测的精确度、及时性以及预测形式会对市场产生不同的反应(Hutton,et al.,2003;陈晓、秦跃红,2003)。但是,以股票价格波动性、累积超常收益、回归盈余反应系数等指标对盈利预测的信息含量进行衡量的研究并没有取得一致的结论。这一现象很大程度上与市场定价的有效性程度相关,由于中国 A 股市场存在显著的反转效应,信息质量越低,投资者对新消息的过度自信越强,股票的反转效应越明显,股票定价受到的干扰也越显著(熊欢,2012;何诚颖等,2014;王德宏等,2017;李志冰等,2017)。

在管理层盈利预测对分析师行为影响的研究中,有相当多的研究关注管理层盈利预测的相关特征对分析师盈利预测修正行为的影响,从另外一个角度来看,也证实了分析师修正盈利预测的行为是对管理层盈利预测信息的筛选和传递,将质量可靠、及时、准确的信息向市场进行传递。分析师对管理层预测信息的筛选表现为只对增量信息进行调整,管理层业绩预告中提供的非期望盈余与分析师预测的修正幅度正相关(朱红军等,2008;龚光明、余海波,2017)。更进一步,分析师在传递增量信息时,也会对管理层预测的质量、可靠性、及时性、精确程度等特征予以充分考虑,如果管理层盈利预测完全不可信,那么这一信息不会导致分析师对盈利预测的修正(Hassell,et al.,1988;李丹、贾宁,2009;庞晓波、呼建光,2011)。从最终效果来看,分析师通过调整盈利预测的行为,有助于降低预测误差,减少股票市场的信息不对称(李馨子、肖土盛,2015;黄晓蓓,2016)。

关于分析师盈利预测调整行为的信息含量,已经有大量的研究证实了分析师盈利预测比其他统计指标更能准确反映公司的基本面信息(岳衡、林小驰,2008),其中含有的信息能够被市场定价所反映,主要表现为分析师研究报告发布之后的时间窗口内股价和成交量具有显著的变化(Givoly and Lakonishok,1979;黄宇虹,2013)。在此基础上,张然等(2017)的研究提出,盈余预测修正和投资评级修正由于采取分析师信号的变化值而非水平值,能够有效克服分析师由于独立性较差导致的盈利预测的过度乐观偏差(曹胜、朱红军,2011;许年行等,2012;赵良玉等,2013),分析师调整盈利预测和评级的行为最具有信息含量,基于这些信息构建的套利组合能够获得显著的超额收益。更进一步,如果考虑管理层盈利预测披露之后的分析师调整盈利预测的行为,其中的信息含量更为显著,表现为能够产生非系统收益(Imhoff and Lobo,1984)。而且从分析师群体来看,如果披露的盈余公告具有新的信息,则领先调整盈利预测行为的分析师会引发其他分析师跟随(肖萌,2013)。

对已有的文献梳理后可以发现,关于管理层盈利预测和分析师调整盈利预测行为的信息含量的研究存在四点有待完善之处。第一,大多数研究关注信息是否在市场价格得到反映,对于信息在市场之中的传递过程缺少关注。根据Lee(2003)的观点,在非完全有效的市场中,学术研究不应当止于价格是否反映信息含量,更应当关注信息的价格发现过程。本文的研究关注于盈利信息在市场中的传递路径,弥补现有研究的不足。第二。在现有的实证研究中对信息含量的衡量指标,普遍基于市场交易价格或者交易量等数据计算,但是由于中国股票市场存在显著的反转效应等因素的干扰,相关研究并未取得一致的结论。第三,大多文献对于管理层盈利预测信息通过分析师向市场传递的机制缺少专门的研究,没有将分析师行为的相关数据与管理层盈利预测的信息含量建立联系,但是在综述过程中发现,分析师调整盈利预测的行为与管理层盈利预测的信息具有显著的联系,而且市场定价也会对此予以反映。针对上面两点不足,本文认为基于分析师调整盈利预测行为数据构建的指标有可能比基于市场价格或成交量构建的指标更加准确地衡量管理层盈利预测中的信息含量,所以创新地采用分析师调整盈利预测行为的比例来衡量管理层盈利预测信息传递的效果。第四,大多文献单独对管理层盈利预测进行研究,并没有把它与业绩快报、盈余公告作为上市公司盈利信息披露链条进行联合研究。只是在业绩预告和业绩快报制度刚实施的阶段,少量研究涉及这一领域,可以研究的样本偏少,而且相关的研究并未取得一致的结论(田陇,2005;柳木华,2005)。由于本文研究盈利信息向市场传递的过程,将相关的业绩预告、业绩快报和盈余公告进行联合研究,从整个盈利信息披露链条的视角研究信息传递的过程,对于不同类型信息披露载体对于市场信息披露的作用也可以有更加全面的认识。

基于上述分析,本文将盈利信息的价格发现过程分为信息传导和市场价格反应两个环节,在信息传导环节,基于分析师调整盈利预测行为来构建信息含量衡量指标,剔除市场价格非有效变化造成的影响,对不同形式的盈利信息进行衡量并加以检验。在市场价格反应环节,研究不同形式的盈利信息引起的市场价格反应,以及彼此之间的相互影响。

三、理论分析与研究假设

(一)盈利信息披露与分析师调整盈利预测行为

针对“当期盈利—未来盈利—未来股利—股价”这一信息反应机制,本文认为分析师盈利预测调整行为是盈利信息向市场传导的媒介,盈利信息披露之后产生的超常收益与分析师调整盈利预测的行为有显著关系。为了证明这一观点,本文在何乃飞(2004)研究中验证管理层盈利预测具有信息含量的相关假设中引入分析师盈利预测调整行为变量,分别提出假设1 和假设2。

假设1:盈利披露信息的市场预期效应表现为盈利信息披露前的股价累积超常收益与披露后分析师盈利预测调整行为正相关。

假设2:盈利披露信息的披露效应表现为盈利信息披露后的股价累积超常收益率与披露后分析师盈利预测调整行为正相关。

市场预期效应是指在信息披露之前,股价已经出现显著的反应,体现了市场对即将披露信息的预期。因为上市公司的业绩变化并非短期形成,投资者利用其他信息也能够预测公司盈利变动,或者单纯对股价变化进行预测,并在盈利信息披露之前进行投资决策,可能表现为股价提前反映信息。另外,重大信息披露前的信息泄露也是有可能的,获得内幕信息的投资者可以提前决策,这也会引发股价发生相应变动。

披露效应是指盈利信息正式披露之后,能够向市场提供新的信息,投资者会据此进行投资决策,从而导致在披露之后的一段时间内股价表现出显著的累积超常收益率。

龚光明和余海波(2017)的研究发现,管理层盈利预测可以使分析师调整盈利预测,进而降低盈利预测误差。从另外的角度来看,分析师在管理层发布盈利预测之后调整盈利预测,是在向正确的数据靠近,会显著降低盈利预测误差,分析师之间的盈利预测分歧也会相应减小,通过这一行为向市场传递信息,也是具备信息含量的体现。据此,本文提出假设3。

假设 3:业绩预告披露后分析师调整盈利预测行为会降低预测与实际业绩的偏差,并且分析师群体预测的分歧减小。

(二)业绩预告、业绩快报和盈利公告之间的相互影响

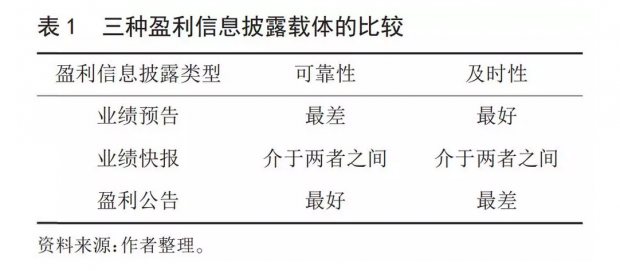

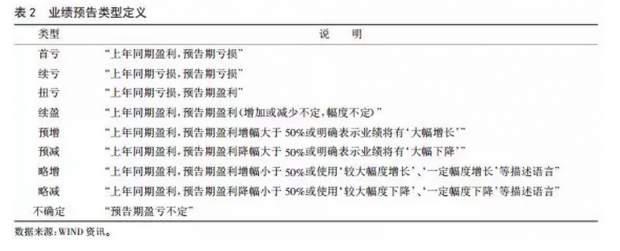

在上市公司盈利披露的时间窗口期,先后存在业绩预告、业绩快报和盈利公告三种类型(见表1)。业绩预告是指在定期财务报告正式对外披露之前,上市公司管理层预计公司该期盈利可能出现亏损、扭亏为盈或者与上年同期相比可能发生大幅变动,预先将公司预计盈利以暂定数的方式向市场传递,以期帮助信息使用者做出理性决策。业绩快报是指为了提高信息披露的及时性和公平性,上市公司在会计年度结束后、定期年度报告公告前初步披露未经注册会计师审计的主要会计数据和经营指标。盈利公告是指在定期年度报告中正式披露的经审计的财务数据。

这三者在信息的及时性和可靠性方面各有所长,构成了定期业绩信息披露链条,成为上市公司财务数据信息的主要来源,会对市场定价效率产生重要影响。根据定义,业绩预告和业绩快报制度的推出是为了提高业绩信息的及时性,同时也会相应降低盈利公告的信息含量,因此本文提出以下假设。

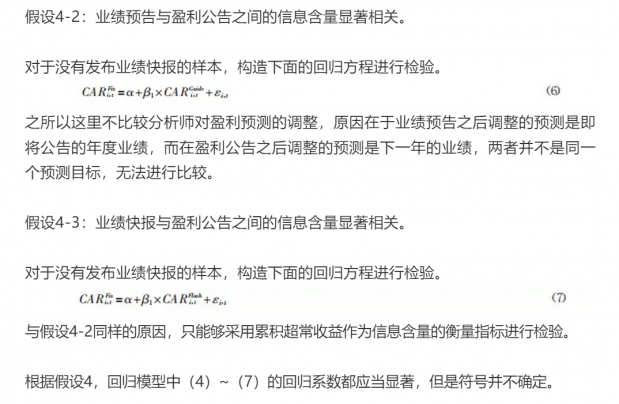

假设4:业绩预告、业绩快报和盈利公告之间的信息含量存在显著影响。

四、实证设计与假设检验

(一)研究样本和数据来源

本文以WIND金融数据库中2010年1月1日-2017年12月31日期间,同时采用业绩预告、业绩快报和盈利公告这三种信息披露形式中的两种或三种披露年度盈利信息的上市公司作为研究样本。为了避免信息相互干扰,剔除了业绩预告后40个交易日与业绩快报或盈利公告前20个交易日有重合的样本和业绩预告前20个交易日至盈利公告后40个交易日的时间窗口期内发生重大公告的样本,最终得到的样本数量为3704个。分析师调整盈利预测的数据主要来自于朝阳永续数据库。

(二)研究设计

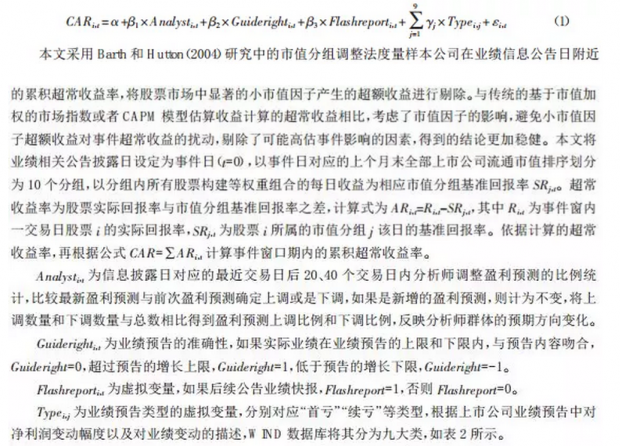

1. 盈利信息披露与分析师调整盈利预测行为。为检验假设1和假设2,本文建立模型(1):

根据假设1 和假设2,预期模型(1)中的分析师盈利预测行为的回归系数均显著为正。

为检验假设3,本文采用两配对样本Wilcoxon秩和检验方法来检验盈利预测偏离度和分歧度是否因为分析师调整盈利预测行为而出现改善。分别选取业绩预告披露后20个交易日、40个交易日和60个交易日这三个时点,如果假设3 成立,则靠后的时点与前一个时点相比,一致预期偏离度与盈利预测分歧度的中位数应当出现显著减小。

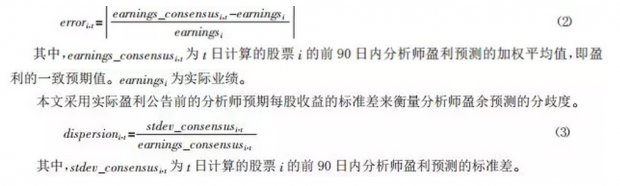

本文采用实际盈利公告前的一致预期与实际业绩之间偏差的绝对值衡量分析师预测的准确度。

2. 业绩预告、业绩快报和盈利公告之间的相互影响。为了检验假设4,本文根据不同的披露类型可以分为以下三个假设。

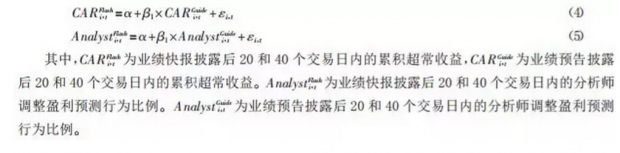

假设4-1:业绩预告与业绩快报之间的信息含量显著相关。

本文采用分析师调整盈利预测行为比例和累积超常收益作为信息含量的代理变量,构造下面的回归方程进行检验。

五、实证结果分析

(一)主要变量描述性统计及相关性分析

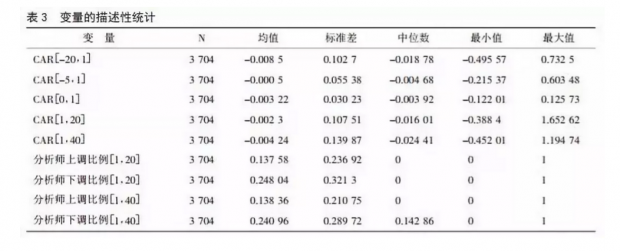

由表3可知,公告之后分析师下调比例的均值高于上调比例的均值,说明中国 A 股市场普遍存在分析师高估上市公司盈利而后跟随信息披露下调盈利预测的行为。盈利公告之前窗口内的累积超常收益的均值和中位数均为负,这说明投资者在公告之前很可能已经知悉了业绩预告的信息低于预期,提前在股价中进行了反映。业绩预告公告之后时间窗口内的累积超常收益的中值和中位数均为负值,与上述表现保持一致。从信息时间窗口的变化来看,在公告后20个交易日的分析师调整比例与公告后40个交易日的分析师调整比例的均值很接近,说明分析师对盈利相关公告的跟踪十分及时,通常在20个交易内就完成了相关调整。分析师群体根据新信息对盈利预测及时调整的行为有助于提升基本面信息向市场传递的速度,这是提升市场定价有效性的重要前提条件。

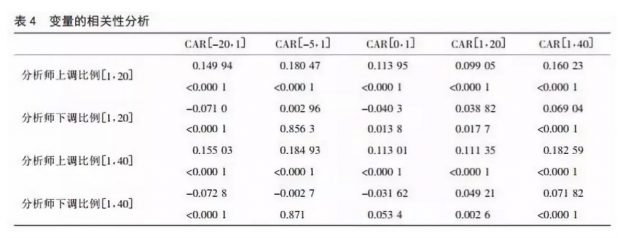

从表4中变量的相关性分析来看,公告之前和之后的累积超常收益均与公告之后的分析师盈利预测行为变量具有显著的相关系数,这一相关关系为后续建立回归模型提供了支持。

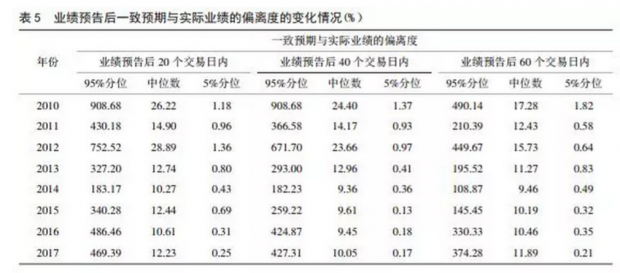

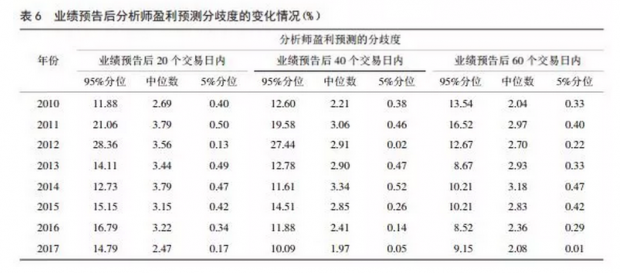

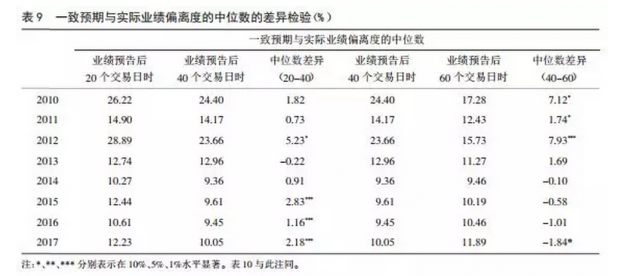

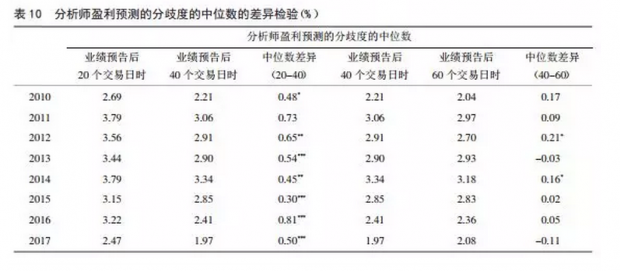

表5的统计结果显示,业绩预告披露后的20至60个交易日内,分析师不断根据业绩预告的信息调整盈利预测,减少与实际业绩的偏离度。以中位数来看,在40个交易日偏离度最低。以95%分位来衡量极端的预测错误,在60个交易日内不断缩小。在表6中对分析师盈利预测分歧度的统计指标也表现出了类似的特征。这些描述性统计与假设3一致。

(二)回归结果

1. 对假设1的实证检验结果

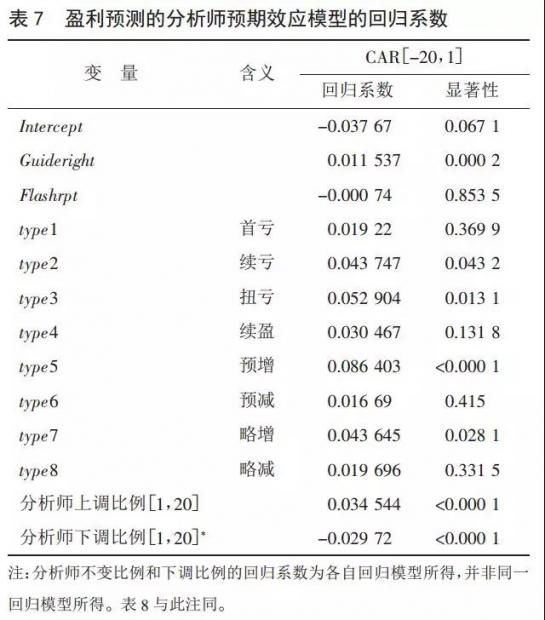

本文采用的是面板数据,Wald F检验和Hausman检验都支持采用固定效应模型,面板数据回归模型得到的结果如表7所示,业绩预告披露前的累积超常收益CAR[-20,1]与业绩预告披露后的分析师上调和下调比例均具有显著的回归系数,支持了假设1的预期效应。虚拟变量中,业绩预告类型为续亏(type2)、扭亏(type3)、预增(type5)和略增(type7)的回归系数显著,业绩预告的准确性Guideright的回归系数也十分显著,后续是否有业绩快报Flashreport 的回归系数并不显著。限于篇幅,仅报告CAR[-20,1]的检验结果,而采用CAR[-5,1]和 CAR[0,1]检验时主要结论并未改变。对于预期效应的存在,除了可以解释为市场预测能力较强之外,内部信息泄露也是重要的原因。

2. 对假设2的实证检验结果

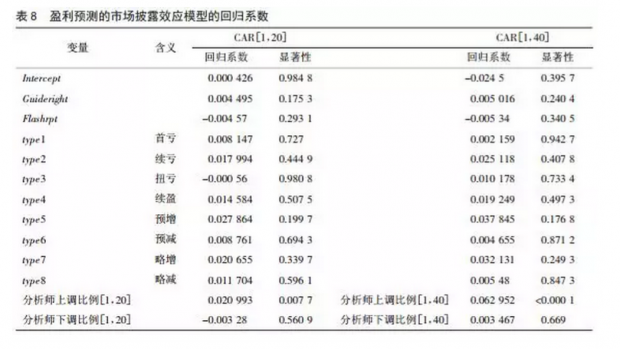

面板回归的结果如表8所示,业绩预告披露后的累积超常收益CAR[1,20]主要与分析师上调的比例有显著关系,分析师下调盈利预测比例的回归系数并不显著。随着时间窗口的延长,分析师盈利调整比例与CAR[1,40]的回归系数也相应增加。虚拟变量中,业绩预告类型、业绩预告准确性和是否有业绩快报的回归系数不再显著。

对于分析师上调和下调盈利预测比例对业绩预告披露后超常收益的非对称反应,本文认为与投资者群体的差异和短期反转效应有关,这一观点也在假设4和稳健性检验的结果中得到证实。当业绩预告低于预期时,需要进行卖出的投资者都是已经持有股票的,对公司相关信息了解程度较高,因而反应更为迅速和一致,在业绩预告披露之前卖出引起的下跌可能更为剧烈,当业绩预告正式披露之后,由于前期跌幅过大而引起反转效应,会在一定程度上抵消分析师下调盈利预测行为引发的股价下跌,使两者的回归系数并不显著;当业绩预告好于预期时,买入的投资者中很多都是没有持仓的,掌握信息程度存在差异,买入行为更加分散,因而引起的股价上涨相对温和,引起的反转效应幅度较小,分析师上调盈利预测行为对股价超额收益的影响就更为显著。

3. 对假设3的实证检验结果

针对假设3,本文采用两配对样本Wilcoxon秩和检验方法来检验分析师盈利预测偏离度和分歧度是否因为调整行为而出现改善。表9中“中位数差异(20-40)”显示,业绩预告后40个交易日的一致预期与实际业绩偏离度的中位数,与业绩预告后20个交易日相比,有了显著性的减少,即业绩预测准确度有明显的提升。表10中“中位数差异(20-40)”显示分析师之间的盈利预测分歧度也出现了显著的下降。这验证了本文提出的假设3,分析师根据业绩预告中的信息对盈利预测进行了修正,使之更加接近实际的盈利数据,分歧度出现了减小。但是这一改进无法进一步缩小偏差和分歧,公告后60个交易日的业绩预测准确度和分歧度相比40日的数据没有进一步改善。从分年度的检验结果来看,分析师调整行为对预测准确度的提升作用,在2015年之后有了显著性,说明业绩预告信息的准确性在2015年之后有了明显改善,而分析师调整行为在降低分歧度方面的作用一直比较显著,分析师会向管理层预期的数字区间进行靠拢。

业绩预告中包含的相对准确的信息,可以为分析师和投资者的预期提供指引,分析师调整盈利预测的行为将业绩预告中的信息进一步传播到市场之中,让更多的投资者知悉。有助于普通投资者形成正确的预测,降低A股市场的定价错误,对于提高市场定价效率具有显著的作用。

对假设1~假设3的实证检验结果证实了分析师调整盈利预测行为比例作为业绩预告后向市场传递信息的媒介作用,能够向市场传递基本面信息含量。相比之下,现有研究普遍使用的窗口期累积超常收益与其他学者针对中国股票市场的相关研究得到的结论类似,存在显著的反转效应,导致无法准确反映业绩预告中的信息。

4. 对假设4的实证检验结果

根据上述实证结果,本文共同使用分析师调整盈利预测行为比例和窗口期累积超常收益对三种业绩信息披露形式所传递的信息进行衡量,并分析三者之间的相互影响。

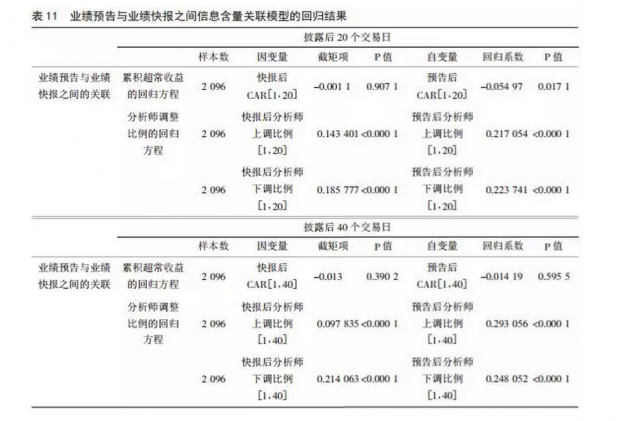

在假设4-1的实证部分,本文单独检验了分析师调整盈利预测行为比例和窗口期累积超常收益的相关关系。在表11中,检验结果显示,以分析师调整盈利预测行为比例作为回归变量的方程中,业绩快报后分析师上调比例会受到业绩预报后分析师上调比例的显著正向影响,回归系数为0.2170,检验P值十分显著,下调比例也得到类似的结果。这说明分析师对于业绩预告中的信息反应程度不够,导致在业绩快报公布之后,还要继续进行同向调整,上述效应在20和40交易日的时间窗口内都显著存在。以窗口期累积超常收益作为回归变量的方程中,则可以发现显著的反转效应,业绩快报后CAR[1,20]会受到业绩预告后CAR[1,20]的显著负向影响,回归系数为-0.0550,但是在40个交易日的时间窗口没有显著的反转效应。

对于上述结果,本文认为分析师调整盈利预测行为比例衡量了专业投资者对盈利相关公告中信息含量的反应。而窗口期累积超常收益衡量了整个市场对盈利相关公告中信息含量的反应,投资者结构可能会对此产生显著影响,在机构投资者占比高的市场,与分析师调整盈利预测行为比例类似,存在反应不足现象。而在机构投资占比低,个人投资者占比高的市场,正如在中国A股市场上取得研究结论,投资者倾向于过度反应,随着后面确定性更高的信息进一步披露,会出现显著的反转效应。

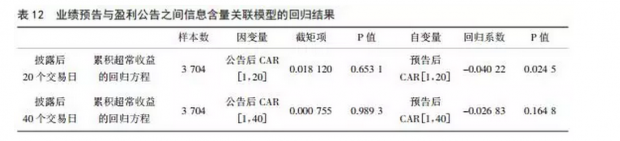

假设4-2的估计结果如表12所示,定期盈利公告后20个交易日的CAR[1,20]与业绩预告后的CAR[1,20]的回归系数为-0.040,P值为 0.0245,两者存在显著的负相关关系,更长的时间窗口没有发现显著的回归系数。上述结果进一步证明了反转效应的存在,但是反转效应普遍存在于20个交易日这一短期的时间窗口。这里的反转效应是指对于业绩信息的反应,在业绩预告披露时,是盈利相关信息的初次披露,而且业绩预告多是经营情况出现大幅度变化的情形,因而会引发市场的反应过度,而当定期盈利公告时,此前预告的变化成为实际情况,此时的市场反应与之前的反应呈现反转走势。

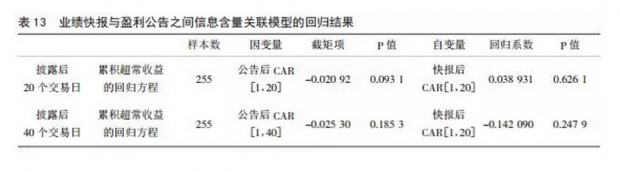

假设4-3的估计结果如表13 所示,20个和40个交易日的时间窗口均没有发现业绩快报与定期盈利公告披露之后的累积超常收益具有显著的相关关系,回归系数均不显著。这一实证结果表明,业绩快报和盈利公告之间,在信息含量上,具有明显的替代效应。业绩快报提前将盈利公告之中的关键内容进行了披露,导致盈利公告之后的累积超额收益与业绩快报之后的累积超额收益没有显著关系。这里并没有发现显著的反转效应,本文认为主要原因是在业绩预告时,因为信息不确定性导致的反应过度,而这里的业绩快报和盈利公告都是高确定性信息,因而不存在显著的反转效应。

5. 稳健性检验结果

上面的检验都是单独采用分析师调整盈利预测行为比例和累积超常收益进行分析的,基于稳健性考虑,本文以业绩快报之后的CAR 作为因变量,以预告后的CAR、预告后的分析师调整比例和快报后的分析师调整比例作为自变量,将业绩快报和业绩预告之后的两种衡量指标同时进行回归分析,检验其中存在的相互影响。

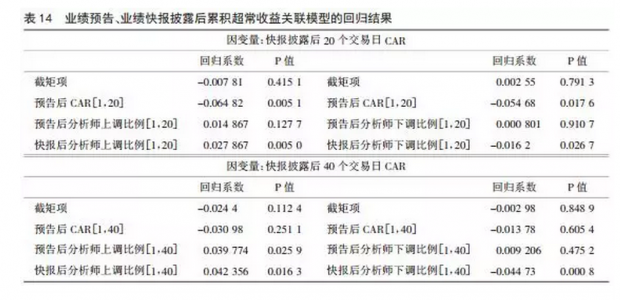

从表14中的回归结果可以得知,在20和40个交易日的时间窗口内,业绩快报之后的累积超常收益与同期分析师调整盈利预测行为的比例回归系数都符合假设且十分显著,这进一步验证了披露效应的存在,而且回归系数和显著性与表8中单独使用分析师调整比例数据的回归结果相比,有了明显的提升,说明即使考虑股价反转效应,分析师调整盈利预测行为比例对股价仍然具有显著的影响力。业绩快报和业绩预告之后20个交易日内的累积超常收益存在反转效应,回归系数为-0.064 8 和-0.0547,检验P值十分显著。但是时间窗口在40个交易日,并没有显著的负相关系数。这说明在相对较长的时间窗口内,反转效应并不显著。这一检验结果与表11中单独使用累积超常收益的回归结果相比,并没有明显差异。

总结假设4的实证检验结果可以发现,市场定价对于确定性和时效性方面存在不同反应。在检验业绩预告和业绩快报、业绩预告和盈利公告的相互影响时,可以发现市场对于不确定性更高的业绩预告信息会反应过度,而当后面的确定性信息披露之后再进行反向修正。在检验业绩快报和盈利公告的相互影响时,可以发现市场对于确定性高,但是预先披露的信息并不会反应过度。从分析师调整盈利预测行为比例来看,分析师对于预告信息的调整幅度不足,相对理性的应对不确定性信息,等待更加确定的信息披露后再进一步的调整。由业绩预告、业绩快报和盈利公告形成的信息披露链条,向市场传递了关于公司盈利的多种信息,在这一过程中,分析师群体通过调整盈利预测的行为,也在向投资者传递信息。这样的信息披露制度和信息传导机制有助于投资者形成合理的预期,对于市场有效定价也是重要的前提。

六、结论

本文选取了年度业绩发布期间,采取业绩预告、业绩快报和盈利公告多种形式披露盈利相关信息的上市公司作为研究对象,利用分析师调整盈利预测行为比例和时间窗口期累积超常收益数据,研究盈利相关信息向市场传递的机制、对应的市场价格反应和不同类型公告之间信息的相互影响。研究发现,分析师调整盈利预测行为比例具有显著的预期效应和披露效应,并且能够显著降低一致预期与实际业绩的偏离度和分析师群体盈利预测的分歧度,是公告披露的盈利相关信息向市场传递的媒介,具有显著的信息含量。时间窗口期累积超常收益因为受到显著的反转效应影响,不能够准确衡量盈利信息的市场反应。以分析师调整盈利预测行为比例和时间窗口期累积超常收益两种衡量指标共同研究业绩预告、业绩快报和盈利公告之间信息含量的相互影响,发现业绩预告和业绩快报、业绩预告和盈利公告在信息披露后的短期(20个交易日)累积超常收益存在显著的反转效应,市场对于业绩预告传递的不确定的信息会反应过度,当确定性的信息披露后会进行反向修正。分析师对于业绩预告信息的调整由于存在不确定性而调整幅度不足。对于披露业绩快报的公司,业绩快报因为将盈利公告中的关键信息进行了披露,从而实现了对盈利公告的替代,两者披露之后的累积超常收益没有显著关系,说明市场定价已经反映了相关信息。本研究也存在一些不足。由于数据所限,本文无法判断盈利公告。

股票市场对于上市公司盈利相关信息的传导机制和定价反应是股票市场效率的重要微观指标,本文的政策建议在于:首先,分析师群体在向市场传递盈利相关信息方面发挥了重要的媒介作用。从整体来看,他们准确且恰当地通过调整盈利预测的方式向市场传递了盈利公告、业绩快报中的盈利信息。虽然个体分析师可能存在预测错误、投资评级与股价实际走势不符等现象,但是分析师整体对于股票市场有效运行还是做出了积极的贡献。其次,现有的上市公司盈利信息披露制度,比较及时充分地披露了上市公司盈利情况,特别是经营业绩出现大幅变化时,业绩预告能够提前向投资者进行披露,降低信息不对称性。各类信息为投资者决策提供了参考。但是在业绩预告之前,存在显著的超常收益,说明存在着一定的信息泄露。对于内幕信息的滥用,是对市场公平运行的严重破坏,会极大打击投资者的信息,对此各国监管机构都严格禁止。中国证券市场虽然在逐步加强相关监管,但是从依然显著的超常收益水平来看,还需要采取更加有效的监管措施,加大违法交易的处罚力度,从激励角度降低内幕交易发生的驱动因素。最后,业绩信息披露之后的股价超常收益存在反转效应,与中国A股市场的投资者结构有很大的关系。在信息传导机制相对正常的情况下,缺少理性的信息定价机制,也难以实现股票市场的合理定价。通过加强投资者教育,发展壮大机构投资者,有助于改善市场的投资者结构,降低市场反转效应的强度。

参考文献

[1]曹胜、朱红军,2011. 王婆贩瓜:券商自营业务与分析师乐观性[J]. 管理世界,(7):20-30.

[2]陈晓、秦跃红,2003.“庄家”与信息披露的质量[J]. 管理世界,(3):28-33.

[3]龚光明、余海波,2017. 业绩预告信息对分析师盈余预测修正的影响[J]. 财会月刊:综合版,(6):30-35.

[4]何诚颖、陈锐、蓝海平、徐向阳,2014. 投资者非持续性过度自信与股市反转效应[J]. 管理世界,(8):44-54.

[5]何乃飞,2004. 我国上市公司业绩预告的信息含量研究[D]. 广州:暨南大学.

[6]黄晓蓓,2016. 上市公司业绩预告与分析师预测互动机制研究[D]. 北京:对外经济贸易大学.

[7]黄宇虹,2013. 分析师预测与价格发现[J]. 投资研究,(2):40-60.

[8]纪新伟、宋云玲,2011. 管理层业绩预告与分析师盈余预测的相互影响:研究现状与启示[J]. 未来与发展,(8):56-61.

[9]李丹、贾宁,2009. 盈余质量、制度环境与分析师预测[J]. 中国会计评论,(4):351-370.

[10]李馨子、肖土盛,2015. 管理层业绩预告有助于分析师盈余预测修正吗[J]. 南开管理评论,(2):30-38.

[11]李志冰、杨光艺、冯永昌、景亮,2017. Fama-French 五因子模型在中国股票市场的实证检验[J]. 金融研究,(6):191-206.

[12]柳木华,2005. 业绩快报的信息含量:经验证据与政策含义[J]. 会计研究,(7):39-43.

[13]庞晓波、呼建光,2011. 分析师报告能够预测与解读财务报告吗——来自中国股市的经验证据[J]. 财贸经济,(3):42-47.

[14]田陇,2005. 中国股市盈利预测公告与盈利公告的对比研究[D]. 北京:北京大学.

[15]王德宏、宋建波、刘心宇,2017. 中国创业板的动量效应和反转效应[J]. 金融理论探索,(1):36-41.

[16]肖萌,2013. 分析师对信息的反应与准确度及其市场反应[J]. 证券市场导报,(11):71-78.

[17]熊欢,2012. 基于中国 A 股市场的价格惯性效应和反转效应研究[D]. 上海:复旦大学.

[18]许年行、江轩宇、伊志宏、徐信忠,2012. 分析师利益冲突、乐观偏差与股价崩盘风险[J]. 经济研究,(7):127-140.

[19]岳衡、林小驰,2008. 证券分析师 VS 统计模型:证券分析师盈余预测的相对准确性及其决定因素[J]. 会计研究,(8):40-49.

[20]邹朋飞、李涛,2017. 中国股票市场的惯性效应——基于指数分级基金视角的研究[J]. 金融论坛,(11):72-80.

[21]张然、汪荣飞、王胜华,2017. 分析师修正信息、基本面分析与未来股票收益[J]. 金融研究,(7):156-174.

[22]赵良玉、李增泉、刘军霞,2013. 管理层偏好、投资评级乐观性与私有信息获取[J]. 管理世界,(4):33-46.

[23]朱红军、何贤杰、陶林,2008. 信息源、信息搜寻与市场吸收效率——基于证券分析师盈利预测修正的经验证据[J]. 财经研究,34(5):63-74.

[24]张兵、陈晓莹,2017. 中国股市低价股效应研究——基于 Fama & French 三因子模型的检验[J]. 金融论坛,(10):7-20.

[25]Ball,R.,Brown,P.,1968. An Empirical Evaluation of Accounting Income Numbers[J]. Journal of Accounting Research,(4):159-178.

[26]Barth, M.E., Hutton, A.P., 2004. Analyst Earnings Forecast Revisions and the Pricing of Accruals[J]. Review of Accounting Studies,9(1):59-96.

[27]Givoly,D.,and Lakonishok,J.,1979. The Information Content of Financial Analysts’Forecasts of Earnings:Some Evidence on Semi-strong Inefficiency[J]. Journal of Accounting & Economics,1(3):165-185.

[28]Gleason,C.A.,and Lee,C.M.C.,2003. Analyst Forecast Revisions and Market Price Discovery[J]. Accounting Review,78(1):193-225.

[29]Hassell,J.M.,Jennings,R.H.,and Lasser,D.J.,1988. Management Earnings Forecasts:Their Usefulness as a Source of Firmspecific Information to Security Analysts[J]. Journal of Financial Research,11(4):303-319.

[30]Hutton,A.P.,Miller,G.S,and Skinner,D.J.,2003. The Role of Supplementary Statements with Management Earnings Forecasts[J]. Journal of Accounting Research,41(5):867-890.

[31]Imhoff,E.A.,and Lobo,G.J.,1984. Information Content of Analysts’Composite Forecast Revisions[J]. Journal of Accounting Research,22(2):541-554.

[32]Lee,C.M.C.,2003. Market Efficiency and Accounting Research:A Discussion of‘Capital Market Research in Accounting’by S.P.Kothari [J]. Journal of Accounting & Economics,31(1):233-253.

[33]Stickel,S.E.,1991. Common Stock Returns Surrounding Earnings Forecast Revisions:More Puzzling Evidence[J]. Accounting Review,66(2):402-416.

文章来源:《金融论坛》2018年第10期

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}