阅读:0

听报道

文 | 巴曙松 乔若羽(中国科学技术大学) 郑嘉伟(国信证券)

一、人民币汇率为何波动幅度加大?

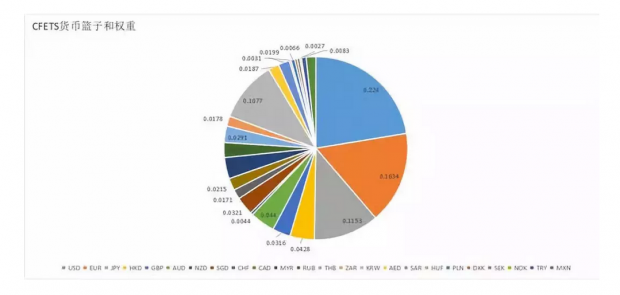

汇率是两种货币的比价关系,汇率政策具有天然的外部性,一国汇率政策选择,自然会对其他国家利益产生影响。同时一国经济规模越大、国际化水平越高,其汇率政策的溢出效应也就越明显,一直以来,欧、美、日等发达经济体之间经济周期和经济政策分化所带来的外溢效应冲击,往往是包括人民币在内的许多新兴市场货币的汇率波动的重要因素,在新版CFETS篮子货币中,美元权重为22.4%,如果加上篮子货币中一些程度不同地与美元挂钩的货币,这个权重还会更高,因此,美元汇率走势依然是影响人民币汇率波动的主要因素之一。

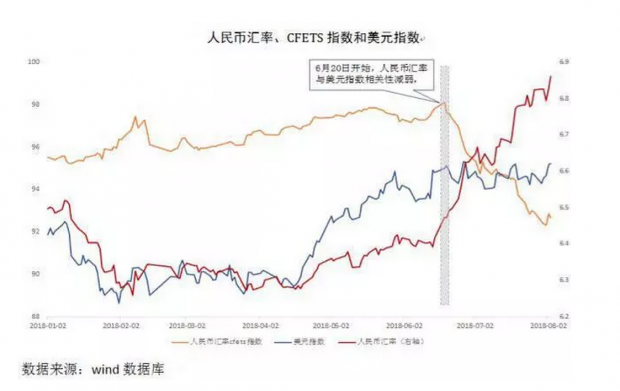

总体上看,2018年年初的人民币汇率波动,基本上可以用美元汇率的波动来解释,但是6月20日—8月3日,人民币汇率贬值幅度达6%,美元指数维持在95左右,人民币篮子货币CFETS指数下跌5%至92,人民币贬值的幅度明显大于美元指数的上升幅度,这表明此次汇率贬值、波动幅度加大的源头并非短期内的美元强势。

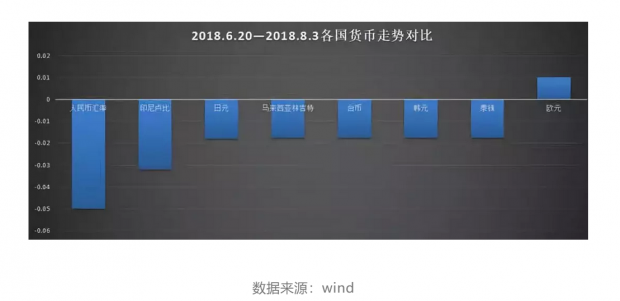

由图可示,2018年6月20日~8月3日,在中美贸易谈判形势较为严峻时,大多数亚洲货币都在跟随人民币汇率贬值,但是欧元却有小幅升值,此次汇率贬值主要和中美贸易摩擦有关,具体来说,中美贸易摩擦导致全球避险情绪上升,进而导致资本流出新兴市场经济体。

从全球资金流向看,根据EPFR数据库,5~7月流入美国和新兴市场国家的股票基金资金净流量分别为268亿美元和-154亿美元,债券基金资金净流量分别为257亿美元和-118亿美元,部分新兴市场的危机也一度加剧了对其他新兴市场、也包括中国市场的担忧。

二、如何观察汇率波动是市场行为还是央行引导?

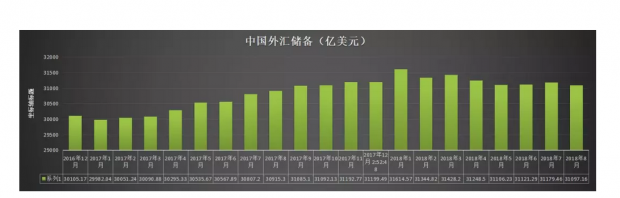

首先,通过外汇储备和外汇占款等的波动,可以看出 2015—2016年人民币汇率贬值时,央行积极用外汇储备干预,而这一次人民币汇率波动幅度显著加大的时期,中国的外汇储备基本平稳,2018年8月中国外汇储备规模虽有所降低,但相比外汇储备总规模降幅有限,而且主要可以用美元汇率走势来解释,这也表明中国人民币汇率波动主要是市场因素驱动的,央行正在淡出日常的市场干预,人民币汇率形成机制的市场化不断提高。

其次,根据三元悖论,在开放经济条件下,本国货币的独立性,固定汇率,资本的自由进出不能同时实现,至少要放弃其中一个目标。中国作为一个不断崛起的大国,综合评估下来,目前中国资本项目开放程度逐步上升,从1994年人民币汇率改革以来,人民币汇率改革的方向推动汇率形成机制的市场化,而提高汇率波动的灵活性,有助于抵御外部冲击,获得货币政策更大的独立操作空间。

第三,从国际经验看,主动贬值并非应对贸易争端的唯一方案。一方面主动贬值往往难以控制效果,如果贬值幅度过小,难以起到效果;如果贬值幅度过大,容易导致短期的市场恐慌并可能加剧资金外流,使得汇率波动幅度更大。另一方面,美元的波动幅度一直较大,使得美国的经济运行对于美元汇率波动具有较好的承受力。

三、贸易战下的汇率波动何去何从?

1. 合理看待人民币汇率的波动幅度稳步扩大

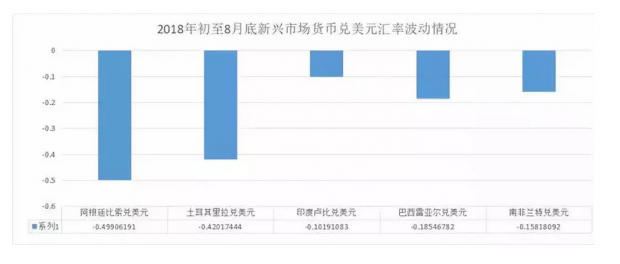

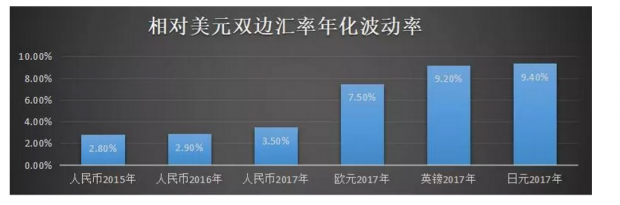

从时间维度比较,比较一下近几年人民币汇率的年度波动幅度,可以看到,实际上人民币汇率波动幅度一直是稳步扩大的,人民币汇率越来越灵活的波动应该是一个大趋势。从空间维度看,2018年以来土耳其里拉、阿根廷比索、巴基斯坦卢比、印度卢比、巴西雷亚尔、南非兰特等新兴市场货币兑美元跌幅都超过10%,鉴于人民币汇率有基本面的支撑,人民币的贬值程度在新兴市场货币中相对可控,对美元贬值了不到6%,明显小于主要的新兴市场国家。

在当前的国际环境下,中国央行货币政策操作框架也面临着内外部政策优先次序的权衡和选择。随着人民币成为逐步成为国际货币,货币政策的国际协调变得更为重要,未来需要更为关注内部经济增长目标(或者说内部平衡目标)与外部人民币汇率波动之间的政策优先次序的权衡,正如20世纪80年代、90年代拉美国家和亚洲国家的货币当局所面临的选择。作为内需市场较大的经济体,货币政策应优先保证独立决策的空间,人民币汇率则相对灵活波动,在当前的国际贸易环境下,新兴市场货币和人民币对美元的汇率可在更大区间内保持波动。

2.中期汇率走势还是要看经济基本面支持

从宏观层面来看,决定汇率的核心因素之一主要在于宏观经济和货币政策的基本面。

从经济基本面看,目前中国经济运行总体平稳。近年来,随着供给侧结构性改革、简政放权和市场机制发挥作用,中国经济结构调整取得积极成效,增长动力加快转换,增长韧性增强,这为人民币汇率提供了支撑。此次汇率贬值,市场预期较为平稳,没有出现此前一度出现的恐慌情绪,此次贬值过程中,境外机构一直稳定地增持人民币国债等资产,如2018年7月境外机构在中债托管的人民币债券增持量达582.2亿元,这是境外机构连续第17个月增持人民币债券。此外,港股通北上资金一直保持稳定上升,即使在7月底、8月初的汇率连续破关阶段,港股通也一直是净流入内地市场的。从远期汇率观察的情况看,一年期NDF在当时的贬值预期也仅仅在2%以内。经济基本面并不支持人民币汇率持续贬值。从货币政策基本面看,中国货币政策总体保持稳健中性,货币政策工具不断丰富,人民币汇率形成机制改革取得一定成效,也不支持人民币汇率持续贬值。

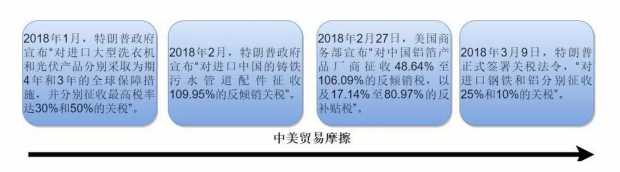

从贸易摩擦的总量看,目前贸易摩擦对中国经济影响有限,但是需要警惕贸易摩擦幅度的加大。自7月6日起,中美双方向彼此价值340亿美元的商品互征关税。8月23日,双方对额外160亿美元的商品互征25%的关税。从总量看,500亿美元占中美两国经济的比重有限。但仍须注意,若贸易摩擦持续升级,对双方的不利影响将会扩大。根据穆迪研究显示,多数贸易限制措施对经济增长的影响可能会在2019年度开始显现。在这个过程中,稳健的经济基本面和灵活的人民币汇率波动机制,都将在应对冲击中发挥积极作用。

3.下一步的人民币汇率走势会受到国际收支格局的影响

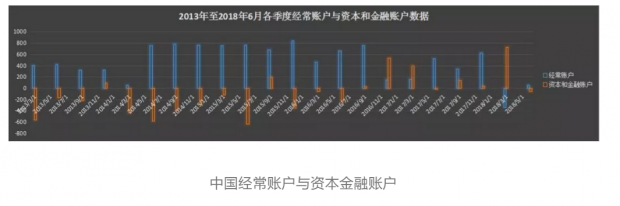

从国际收支观察,中国的经常账户差额2018年一季度呈现逆差341亿美元,二季度转为顺差58亿美元,总体来看,上半年经常账户仍是逆差。值得注意的是这是中国首次经常账户呈现高额逆差,此外2018年上半年中国对美顺差规模是1338亿美元,较2017年同期增长13.8%,表明贸易摩擦对出口的负面影响还未显现。考虑到全球经济增长动能减弱外需疲软、中美贸易摩擦措施逐步落地等因素,未来中国贸易顺差在短期内可能会大概率收窄。未来中国的国际收支格局可能会呈现经常账户和资本账户的波动新格局,经常账户顺逆差可能交替出现。由于之前中国宏观经济的决策环境习惯于国际收支双顺差基础,经常账户由正转负,未来会一定程度上改变中国宏观经济政策的决策环境。

同时,可以看到,中国央行在人民币汇率波动灵活性不断提高的过程中,不断强化与市场的沟通,在汇率引导上也更加市场化,干预频次在减少,市场对汇率形成机制的理解和接受程度在不断提高。伴随着汇率形成机制改革的深入,汇市的参与主体更加多元化,预期也更为多元化和分散,主体的多元化和行为的变化可能会在短期内加剧人民币汇率的波动幅度。

4.短期内关注美元加息对新兴市场货币的影响

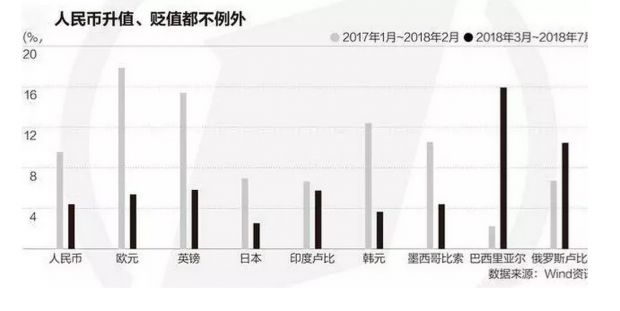

从2018年3月的走势观察,美元的升值带动了主要新兴市场货币开始了一轮对美元的贬值过程。人民币也不例外,但是贬值的幅度依然是小于欧元、英镑,大于日元。

参考文献

1.巴曙松.展望2018年中国经济转型趋势和人民币汇率[N].2018-02-08

2.巴曙松.中国应适度提高人民币汇率波动的容忍度[N].2016-09-28

3.巴曙松.人民币波动 外溢效应冲击或是重要原因[N].2016-09-08

4.巴曙松教授在线问答.外汇风险准备金的提出及对人民币汇率的影响[N].2017-09-16

5.巴曙松.人民币汇率年初升值,近几个月却大幅贬值,下一步的走势会如何?[N].2018-08-06

6.管涛、马昀、夏座蓉 等.汇率的博弈[M].中信出版社.2018-03

7.管涛.汇率的战争[M].中信出版社.2016-08

8.钟伟.人民币汇率何去何从[N].2018-08-25

9.中国货币政策执行报告 二零一八年第二季度

10.徐远.人民币汇率:短期承压破7,中长期回升新高[N].2018-07-31

文章载于今日头条(2018年9月11日)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}