阅读:0

听报道

文 | 巴曙松 王浩博(中南财经政法大学) 郑焕卓(第一创业证券)

在中国金融市场上,信托业常常与银行业、保险业、证券业并列,成为中国金融行业中的重要细分行业。自1979年中国国际信托投资公司成立以来,中国信托行业经过近40年的发展,行业资产规模在整个资产管理行业中已仅次于银行业,排名第二位。在经历了早期发展过程中的几次整顿后,伴随着2007年“新两规”的颁布,信托行业监管逐步规范化,整个行业也经历了10年扩张的黄金发展时期。然而,行业快速扩张的背后也蕴含着一些潜在的问题和风险,2008年金融危机后,由于银行资金出表的需求,以及信托全牌照经营的优势,银信合作发展迅猛,通道业务的扩张成为信托业高速发展的重要动力,信托“受人之托,代人理财”的业务本源还有待充分体现,信托实现财产管理、服务于公益事业发展的功能特征也需要进一步发挥。

2018年以来,在监管政策引导下,中国的信托行业资产规模增速双降,通道业务收缩,行业扩张势头得到遏制。本轮稳杠杆背景下的强监管政策体现了监管层意在督促信托业回归本源、积极支持实体经济发展的清晰政策导向。

一、 中国信托行业格局的演变历程

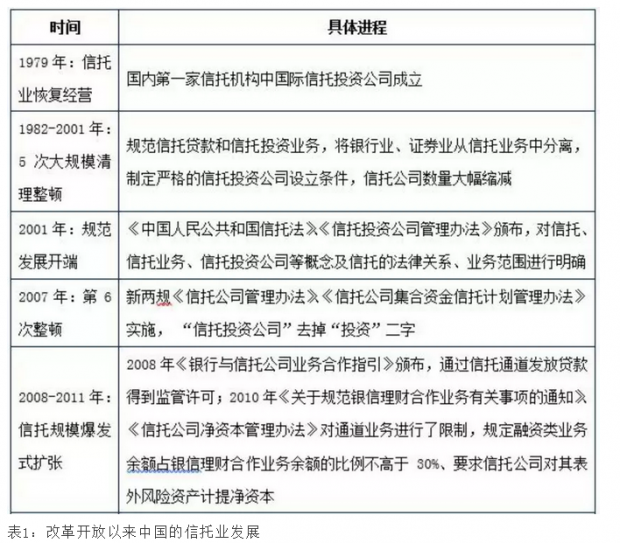

(一)1979-2007:六次大规模清理整顿,行业在波动中探索发展

在信托行业发展的早期,信托业存在业务定位不清晰,与银行业务同质化竞争的问题。部分信托公司普遍开展与银行类似的对公信贷业务,但由于资本金及风险管理能力的不足,部分信托公司濒临破产,行业风险积聚。因此,监管部门分别于1982年、1985年、1988年、1993年、1999年对信托业进行了5次大规模清洗,对信托贷款、信托投资业务进行了规范,信托业逐步从银行业与证券业中分离出来,信托公司的数量也由最高时期的1000余家减少到60家左右。2001年《中华人民共和国信托法》颁布,信托关系从法律上得到了确立。2007年《信托公司管理办法》和《信托公司集合资金信托计划管理办法》明确将“信托投资公司”改为“信托公司”,约束信托公司固有业务项下的投资业务,突出了以经营性信托业务为中心的“信托”功能,至此信托业完成第6次整顿。

(二)2008-2011:信托规模爆发式扩张

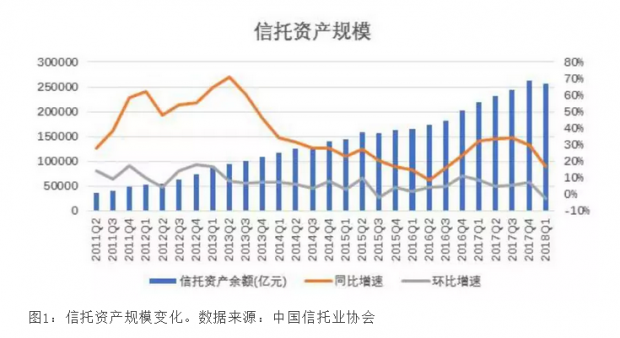

2008年,为突破贷款政策限制的束缚,银行借助于信托公司发放贷款,银信合作迎来了难得的发展机遇。2008年金融危机爆发后,在加杠杆的背景下,作为主要通道的信托业迎来了行业的爆发式扩张,行业资产规模由2008年的1.23万亿元飞速发展至2010年的3.04万亿元,在经济逐步回升之后,信托行业规模持续高速扩张,到2012年末已达到7.47万亿元。

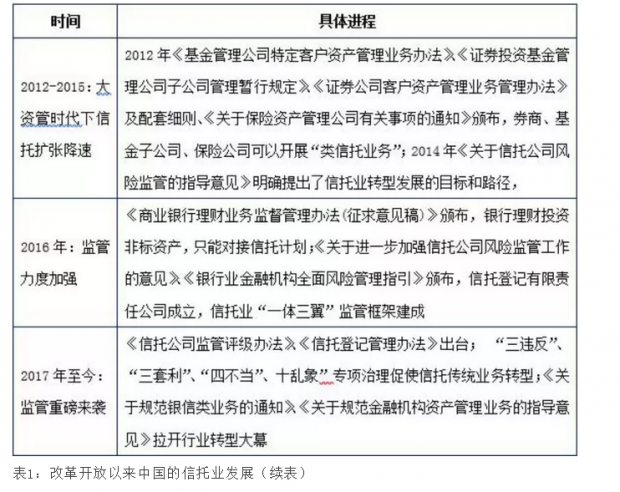

(三)2012-2015:泛化资管时代来临,增速平稳回落中稳步前行

2012年9月26日,中国证监会发布《基金管理公司特定客户资产管理业务办法》,基金管理公司全面放开资产管理业务,允许其设立子公司,开展“专项资产管理计划”,基金管理公司纷纷成立基金子公司实现非标、通道业务等非传统化投资业务的对接。2012年10月12日,原中国保监会发布《关于保险资产管理公司有关事项的通知》,扩大了保险资管的运作方式和投资范围,使得其业务范围与信托已无实质性差异。2012年10月18日,中国证监会发布实施《证券公司客户资产管理业务管理办法》,放开单一客户的定向资产管理业务与特定客户的专项资产管理业务,证券公司资产管理业务与信托公司趋于同质化。在大资管的背景下,由于资本金约束及费率等方面的原因,信托原有通道业务被基金子公司、券商资管等分食,信托资产规模增速出现明显下滑。数据显示,2013年、2014年、2015年信托业资产规模同比增速分别为46%、28.14%、16.6%,信托行业自2009年以来连续4年50%以上的超高速增长时代已经结束,行业发展降速趋势明显。

(四)2016-2017:监管力度加强,行业在调整中短暂回暖

2016年以来,在降杠杆的大背景下,监管部门开始将表外业务纳入监管,着力整治监管套利。在券商、基金子公司通道业务受到挤压的同时,信托业却迎来发展动力,2016年7月,原中国银监会下发《商业银行理财业务监督管理办法(征求意见稿)》,规定银行理财投资非标资产,只能对接信托计划,而不能对接资管计划。券商资管和基金子公司原有的资本金约束及费率优势不复存在,通道业务向信托业回流,数据显示,2016年、2017年信托业资产规模同比增速有所回升,分别达到24.01%和29.81%。

(五)2017年至今:监管力度强化,行业转型走向深入

2017年4月以来,原中国银监会组织开展了“三三四十”等系列专项治理行动,信托公司的政信合作业务、房地产信托业务、同业业务受到较大监管约束,2017年12月的55号文出台使银信合作面临进一步的收缩压力。2018年4月资管新规落地,2018年7月20日,中国人民银行发布《关于进一步明确规范金融机构资产管理业务指导意见有关事项的通知》,对资管新规的细则进行了进一步明确,去通道、破刚兑等一系列政策预示着信托业转型走向深入。

二、2018年信托行业转型呈现新进展

(一)规模增速双降,行业盲目扩张势头得到遏制

截至2018年1季度末,68家正常营业的信托公司受托资产总规模达25.61万亿元,较2017年4季度末下降2.41%,季度环比增速自2015年3季度以来首次出现负增长,同比增速也由2017年平均30%以上放缓至16.6%。中国银保监会公布的最新数据显示,截至2018年4月末,全行业信托资产余额25.41万亿元,较1季度末再次减少0.78%,行业扩张势头得到遏制并出现反转,监管效应初步显现。

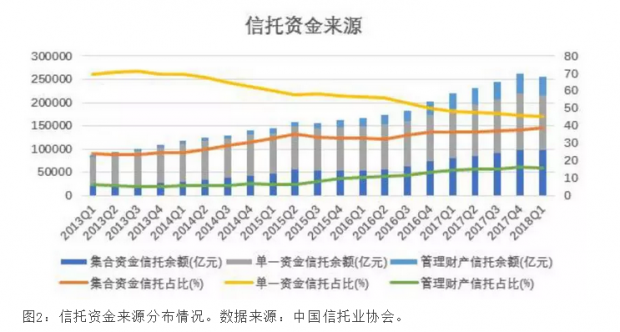

(二)单一资金信托占比持续下降,信托资产结构日趋均衡

截至2018年1季度末,单一资金信托占比为45.54%,集合资金信托占比为38.73%,管理财产类信托占比为15.73%。单一资金信托占比较2017年4季度下降0.19个百分点,而集合资金信托占比较2017年四季度上升1个百分点。从资金端来源看主要归属于单一资金信托的通道业务在强监管下持续回落,投资门槛相对较低的集合资金信托在满足投资者财富管理需求上发挥着日益重要的作用,信托行业主动管理能力稳步增强。

(三)事务管理类信托占比回落,“去通道”取得初步成效

从信托资金的功能结构来看,事务管理类信托占比近5年来首次出现下滑,2018年1季度末事务管理类信托余额为15.14万亿元,占比由2017年4季度末的59.62%回落至59.12%,但仍占全行业近6成江山,“去通道”仍任重道远。受2016年银行理财新规导致的券商与基金子公司通道业务回流的影响,2017年事务管理类信托占比持续上升,但随着规范银信业务的55号文、资管新规等监管政策的相继出台,以事务管理类信托为代表的通道业务规模开始收缩,2018年4月的最新数据显示事务管理类信托规模再次缩减至14.97万亿元,“去通道”效果日趋明显。

(四)经营业绩平稳增长,风险项目数量小幅提升

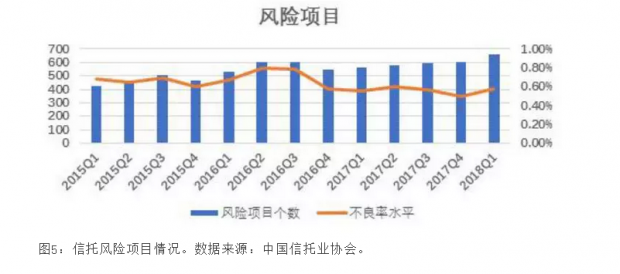

尽管资产规模和增速双降,但信托业整体经营业绩仍保持平稳增长。2018年1季度信托业实现经营收入243.36亿元,同比增长12.25个百分点;信托业利润总额为167.67亿元,同比增长7.91个百分点。从风险角度看,截至2018年1季度末,信托行业风险项目达659个,风险项目资产规模为1491.32亿元,占管理信托资产规模的0.58%,较2017年4季度末上升0.08个百分点,信托行业存在风险隐患项目占比低于银行业不良率水平。具体来看,风险项目中集合类信托占比达53.53%,较2017年4季度末上升多达6.37个百分点,随着刚兑的逐步打破,集合类信托开始承受一定的监管压力。

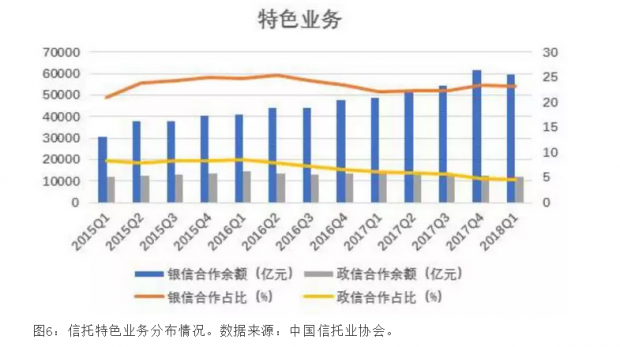

(五)银信合作缩量,资金流向更为合理

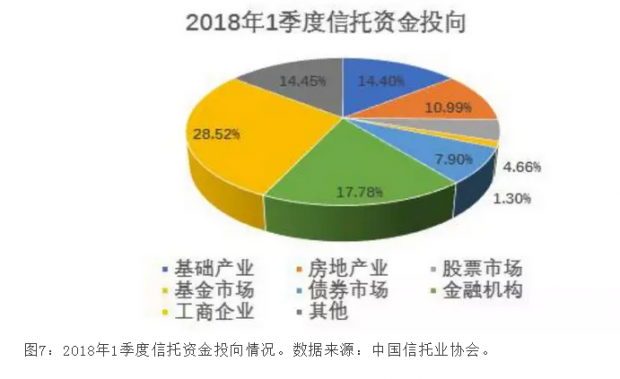

银信类业务降幅明显,银信合作余额由2017年末的6.17万亿元减少至2018年1季度末的5.97万亿元,降幅达3.22%,在信托特色业务中的占比也小幅下降0.2个百分点,通道业务进一步缩减,银信合作面临创新转型压力;政信合作余额及特色业务占比也分别较2017年末下降4.75%和0.12%。从信托资金投向来看,截至2018年1季度末,投向工商企业的信托资金规模达6.15万亿元,较2017年4季度末上升0.9%,占比达28.52%,较2017年4季度末上升0.68%。工商企业规模及占比的双升反映了信托资金流入实体经济的积极效果。

参考文献

[1] 巴曙松,杨倞,刘少杰等.《2015年中国资产管理行业发展报告:市场大波动中的洗礼》[M].北京:中国人民大学出版社,2015.

[2] 巴曙松.中国资产管理行业监管框架处于重要转折点.澎湃新闻,2017-03-12.

[3] 李将军.中国信托业的金融逻辑、功能和风险防范[J].财经理论与实践,2013,34(03):6-11.

[4] 资管新规下的信托公司转型:挑战、机遇与经营展望[J].西南金融,2018(08):1-7.

文章载于今日头条(2018年7月31日)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}