阅读:0

听报道

文 | 巴曙松 巴晴(香港交易所首席经济学家办公室副总裁)

近期在强美元背景下,人民币兑美元汇率双向波动趋势逐步明显,而人民币货币篮子对人民币汇率的影响随着中间价机制的数次调整而日益增强。有必要探讨推出市场化人民币汇率指数的市场意义,以及将其作为人民币风险对冲工具开发基础所带来的正面影响。

2005年7月21日,中国人民银行(人行)宣布实行以市场供求为基础、参考一篮子货币、有管理的汇率制度,正式开启了人民币中间价汇率市场化之路。此后十年时间,人民币兑美元汇率弹性不断扩大,与亚洲货币的关系越加密切,欧元、英镑、加元、澳元等对人民币汇率的影响程度也在加深。这一期间人民币汇率相对货币篮子循序渐进、动态调整的过程,既反映了中国对外贸易关系不断多元化的变化趋势,也反映出内地经济结构相对国际环境的调整。

2015年8月11日,人行宣布调整人民币对美元汇率中间价报价机制,提高中间价形成市场化程度,启动新一轮汇改。2015年12月,人行第一次正式公布一篮子货币构成,货币篮子进一步透明化,并以“收盘汇率+一篮子货币汇率变化”为基准逐步确定了人民币兑美元汇率的中间价定价机制,从而明确了货币篮子对人民币汇率中间价的影响规则。2016年人民币货币篮子进一步扩大, 2017年中间价定价机制中又引入了逆周期因子,使得篮子货币对人民币中间价的锚定作用进一步增强。从2015年末至2017年11月近两年的时间里,人民币汇率与人民币CFETS货币篮子指数之间互动关系不断增强,篮子指数本身也经历了从贬值到小幅升值的走势。随着人民币汇率加大了参考一篮子货币的程度,人民币兑美元汇率弹性进一步增强,有助于促使人民币汇率从单边趋势走向双向波动的良性发展,在中长期逐渐趋于平衡。

基于货币篮子开发出新的货币指数,对汇率价值估算具有重要的参考作用,也是提升货币可交易性和可运用性的重要工具。以美元货币指数的历史发展经验为例,最早被使用的美元指数是美国联邦储备局(美联储)于1970年代制定的贸易加权主要货币美元指数(Trade Weighted U.S.Dollar Index: Major Currencies,DTWEXM)。上世纪90年代以后,新兴市场加入全球产业链,与美国的双边贸易规模越来越大,因此,美联储在DTWEXM的基础上又开发了贸易加权广泛货币美元指数(Trade Weighted U.S. Dollar Index: Broad,TWEXB)和其他重要贸易伙伴美元指数(Trade Weighted U.S. Dollar Index: Other Important Trading Partners,TWEXO)。TWEXB以及TWEXO指标的编制主要是为决策者或研究者研究外汇市场和政策制定提供依据,如果市场需要实时了解篮子货币汇率指数受双边汇率变化的影响程度,并进行相应的金融交易活动,需要借助其它工具。

由市场交易机构开发的美元指数以美国洲际交易所(ICE)的美元指数The U.S. Dollar Index(DXY)为代表。与之类似的,还有指数公司FTSE Cürex编制的指数USDG8和彭博的美元指数The Bloomberg Dollar Spot Index(BBDXY)。这两个指数在选择篮子货币时,不仅考虑到篮子货币在全球金融市场和大宗商品交易中的重要性以及可交易性,并且还将离岸人民币纳入货币篮子,通过加入重要性上升的新兴市场货币,克服DXY欧洲货币占比过高的问题。虽然这些指数在货币选择和权重设置上更多考虑了在外汇市场上交易量的影响,计算方法也相对科学,但形成历史较短,难以撼动DXY指数及其期货在市场上的地位。

目前中国最主要的人民币指数CFETS人民币汇率指数,从功能上看更多是作为宏观经济决策的辅助,其功能和构成,与美联储的TWEXB指数类似,为宏观经济运行提供综合指标。但是市场交易方面,显然需要开发新的工具以及相关的人民币指数衍生品,为市场参与者提供投资和对冲的工具和价值基准。

目前内地在开发市场化的人民币指数方面已做出一定探索。2013年深圳证券信息有限公司与中央电视台财经频道联合编制和发布的人民币指数,选取美元、欧元、日元、港币、澳元、加元、英镑、俄罗斯卢布、马来西亚林吉特、韩元10种货币作为样本用于反映人民币汇率的综合变化。这个指数推出于CFETS人民币汇率指数公布前,使用货币于中国双边贸易额占比和于国内生产总值(GDP)占比作1:1加权计算货币权重。可以说这一指数在货币的选择以及权重设置上,都进行了一定程度的创新和探索。

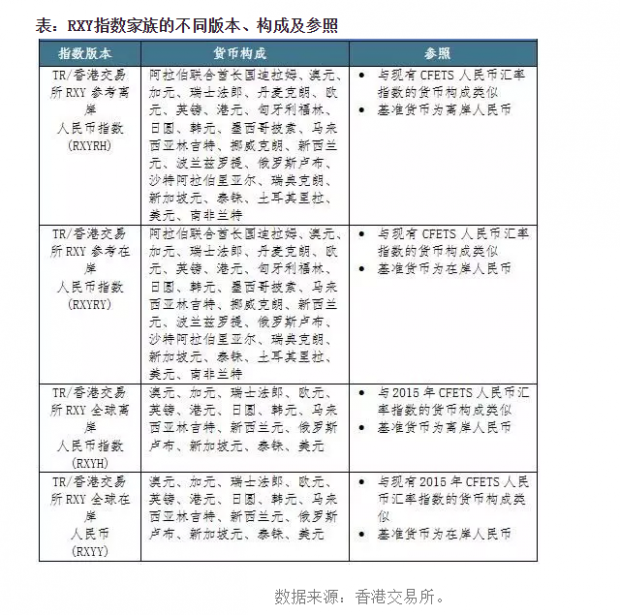

要成为具有广泛市场运用前景的货币指数,在确定指数内的货币构成及其权重时,既要考虑到本国与他国的贸易关系,也应考虑篮子货币在外汇市场和资本市场的流动性。从这个角度来看,香港交易所与汤森路透开发的人民币RXY指数在编制时,既参考了人民币对其它主要货币的交易流动性,也定期对篮子货币及其权重,以透明化的公式进行动态调整,从而可以更好地反映人民币对其他货币的变化方向及幅度,为人民币汇率市场化机制改革提供了有利工具。

文章载于香港中国金融协会信报专栏(2018年7月25日)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}