阅读:0

听报道

一、美国的大学捐赠基金的性质和地位

美国的大学捐赠基金(Endowment Funds)不仅秉承了西方传统的公益信托性质,也是当今金融市场上独树一帜的机构投资者。

1.美国大学捐赠基金的公益信托性质

美国的大学捐赠基金,类似于西方社会盛行的私人基金会(Private Foundations),是西方国家普遍存在的一种非营利性的社会公益组织,本质上属于一种财产信托。私人基金会最早起源于16世纪的英国。它一般由私人成立,其财产由受托人(Trustees)或理事会(Board of Trustees)管理,其宗旨主要是资助社会公益事业,比如捐资助学、扶危济贫等。而所谓信托,是指委托人(Principals)基于对受托人(Trustees)的信任,将其财产委托给受托人,由受托人按委托人的意愿,以受托人的名义,为受益人(Beneficiaries)的利益或者特定目的,对信托财产进行管理或者处分。公益信托的设定不是针对某个特定的机构或人群,它服务于社会公益事业,如教育、医疗等。 无论在东西方,由私人或机构筹集资金资助教育的传统源远流长。早在公元前387年,古希腊就出现了由柏拉图(Plato)捐建的“柏拉图学院(Plato Academy)”。在中世纪的欧洲,学院最初就是指那些专门由私人捐赠支持的、为没有付费能力的贫穷学生提供住宿的慈善机构。在中世纪之后,利用捐赠来维持修道院、大学、医院和其他慈善机构的运转,逐渐成为西方社会的一种传统。

在中国,自古就有捐资助学的风尚,有所谓的“学田”制度,即将田地捐赠给公立或私立的学校,学校将田地出租以获得收益,并以此收益补贴办学的费用。

大学捐赠基金,是指这样一种信托(Trust)组织。捐赠者(委托人)将其资产捐献给大学(受托人),并对所捐赠的资产之用途附加某些约定或条款;大学须按照委托人的要求,管理和运用捐赠资金。通常,大学捐赠基金的捐赠者以校友为主,也包括社会各界人士。

2.美国大学捐赠基金的机构投资者地位

西方社会发展到今天,包括大学捐赠基金在内的私人基金会已成为社会公益事业的重要参与者,亦是金融市场上资金实力雄厚的机构投资者。当今私人基金会资产管理的模式通常如下:通过私人或机构捐赠,私人基金会积累了一定规模的基础资产;同时,私人基金会一般只留存少量流动资金用于公益支出,其余资金全部进行投资以获得收益。通过有效的投资管理,私人基金会不断发展壮大。这在美国尤为典型,通过参与金融市场的投资活动,私人基金会已经成为美国金融市场中最重要和最成功的机构投资者之一。

美国大学捐赠基金的发展历史悠久。早期的私立大学在成立之初,规模都很小,资源匮乏,捐赠给大学提供了急需的物质和经济支持。许多著名私立大学的成立都有赖于捐赠,比如约翰.哈佛捐赠了一个图书馆,大学就以他的名字命名。1649年,哈佛大学(Harvard University)接受到第一笔来自校友的捐赠,这是一块不动产。从此开启了其捐赠基金的历史。耶鲁大学(Yale University)的捐赠基金来源于1822年不足3万美元的捐款。

类似于私人基金会,美国大学捐赠基金亦是资本市场上的机构投资者。在现代西方国家,大学捐赠基金由大学依法成立,为独立的非营利性法人组织,属于非公募性质的基金。它通过自有资金的保值增值,为大学的日常运行提供资金支持,服务于大学的教学科研和基础设施建设。特别是在美国,大学捐赠基金非常发达,私立及公立大学都普遍建立了自己的捐赠基金。截至2017年财政年度,美国的大学捐赠基金已达800多只,总资产规模达到近5668亿美元,是美国资本市场上重要的机构投资者。其中的佼佼者如:耶鲁大学捐赠基金和哈佛大学捐赠基金,其同期资产规模分别达到约272亿美元、371亿美元。

美国大学捐赠基金的代表者——耶鲁大学捐赠基金

耶鲁大学基金会(Yale Endowment Fund)不仅是美国大学捐赠基金的代表,在当代专业机构投资者中,其价值投资的理念、资产配置的策略以及长期投资绩效均独树一帜且引领潮流。特别是其捐赠基金的“掌舵人”—大卫.斯文森(David Swensen),因其独特而卓越的投资理念和投资管理能力,使耶鲁大学捐赠基金成为投资业界竞相效仿的对象。

耶鲁大学是美国享有世界声誉的高校。耶鲁大学成立于1701年,也是一所私立大学,其捐赠基金总额在全美高校中次于哈佛大学排名第二。截至2017财政年度,耶鲁大学捐赠基金总额约为272亿美元。耶鲁大学捐赠基金包括了成千个各种指定用途或限定性的基金,其中大约五分之四的资金组成所谓“真实的基金”(True Endowment),即由捐赠者基于特定用途并提供长期资金且指定了捐赠的用途。剩下五分之一相当于准基金(Quasi-Endowment),即耶鲁大学捐赠基金自身可以选择用途的基金。2017财政年度,耶鲁大学总运营收入约为37亿美元,其中来自捐赠基金的收入贡献了约12亿美元,约占学校总运营收入的33%;是学校运营收入的最大来源。

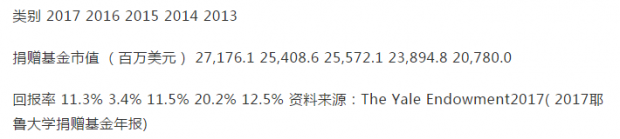

根据2017年6月30日耶鲁大学发布的捐赠基金报告,2013至2017年间,其捐赠基金的基本情况如下表所示。

如前所述,耶鲁大家捐赠基金在大类资产配置领域一直是业界所效仿的榜样。其资产配置包括:绝对收益、国内及海外权益、固定收益、杠杆收购、自然资源、房地产、风险投资以及现金类。通过分散化的投资策略,耶鲁大学捐赠基金在规避风险的同时,也获得了较高的投资回报率。

下表展示了耶鲁大学捐赠基金各个大类资产近五年的回报率。

截止到2017年的近10年中,耶鲁大学捐赠基金市值从225亿美元增加到272亿美元。其业绩超过了基准水平,也超出了大学基金的平均水平。耶鲁大学捐赠基金之所以能取得如此成就,源于其严格执行的多样化的资产配置策略、有效的投资管理决策等。

二 、对我国大学基金会的可资借鉴之处

作为坚持长期价值投资的机构投资者,从大学基金会资产保值增值的角度出发,美国大学捐赠基金对我国大学基金会的可资借鉴之处简要归纳如下。

1.建立起有效的投资管理体系

从当前的主流趋势看,包括我国在内的大学基金会除了接受捐赠外,如何通过所持有的资金进行投资管理实现保值增值是其另一项基本职能。在市场经济条件下,大学基金会运作应当实现市场化和职业化。美国的大学捐赠基金一般由大学自己管理或委托外部专业投资机构管理。如果是大学自己管理,大学会派出一个投资委员会负责捐赠基金的投资决策;或者将大学捐赠基金委托外部投资公司经营。如前所述的耶鲁大学,就是由自己管理捐赠基金的投资运作。 美国大学捐赠基金无论是自己管理还是委托外部机构管理,都需要组建起通晓资本市场和资金运作的专业团队,依靠专业团队对资本市场发展趋势进行分析,制定投资政策和方案、监控资金运营状况、预测投资的回报率。

管理大学捐赠基金的专业团队每年根据预测的市场情况和历年的投资回报,为其捐赠基金设计最优的投资组合。其捐赠基金的年回报率基本都高于市场平均水,长期甚至更高,这就有效地实现了捐赠基金资产的长期保值和增值,最终能够长期有效地支持学校教学科研的发展。

相比较而言,这个方面我国的大学基金会差距较大。我国的大学基金会中,只有少数发展较为成熟的,一般是通过国债、委托证券公司进行资产管理;或通过校内虚拟结算中心运作盈利;或通过基金分类进行投资管理。其余大部分大学的基金会还是仅以争取捐赠为主要收益来源,并不十分重视基金运作。即使有一些投资,其规模也较小,方式也较单一,甚至只限于银行存款,没有充分利用资本市场来实现资产保值增值,投资运作收益很不明显。这些都大大限制了基金的增值,制约了我国大学基金会的发展。

2.坚持长期价值投资及合理的资产配置

如前所述,美国的大学捐赠基金具有公益信托的性质,其存续时间和大学的生命周期相同,因此,这就决定了其必然会坚持长期价值投资的理念。虽然可能会经历短期市场波动的冲击,但是长期投资与大学捐赠基金的宗旨相契合。从长期来看,美国的大学捐赠基金坚持长期投资的理念,并取得较好的投资绩效。 美国大学捐赠基金在秉承长期价值投资策略的同时,根据不同的时间窗口和金融市场环境,合理进行资产配置,以确保其投资收益能够保持长期稳定。这点尤其值得投资者特别关注。

在实际的投资过程中,有的机构投资者舍本逐末,行为更偏向短期:它们花费过多的精力关注个股选择、市场择时等细节问题,却忽略了资产配置的重要性,结果导致收益的波动较大,特别是当市场短期出现巨幅下挫时,资产收益将受到极大冲击。从美国大学捐赠基金的成功可以看出,若要确保投资收益的长期稳定,建立合理的资产配置是必不可少的。 在对大学基金会资产实施投资管理时,长期价值投资及合理的资产配置,也值得我国大学基金会借鉴。

文章载于“悟空问答”(2018年7月10日)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}