阅读:0

听报道

文 | 巴曙松 葛建宇(北京大学) 左伟(中国科学技术大学)

一.长租公寓发展:市场需求与政策驱动下的起步

(一)政策红利频出,融资热潮方兴未艾

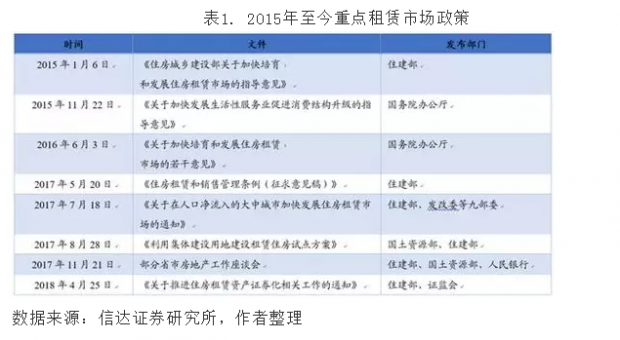

中国一线及二线热点城市对人才一直形成明显的吸引力,而多数三四线城市却面临程度不同的人才外流状况,因此,从全国范围来看,在总量大致均衡的背景下,当前中国住房市场呈现出结构性区域供求失衡,部分一线及二线热点城市房价增速过快。这种现象一直广受关注,如何培育租赁市场就成为一个重要的政策举措。如表1所示自2015年以来中央陆续出台重要文件,完善租赁市场顶层设计。发展住房租赁市场成为解决一线及二线热点城市供需矛盾的重要思路之一。

2018年4月25日,中国证监会和住房城乡建设部联合发布《关于推进住房租赁资产证券化相关工作的通知》。此次两部委联合发文,通过证券化及其他多元资金支持,推动住房租赁行业快速发展。

政策红利之下,长租公寓项目活跃于私募股权投资市场。从6家管理规模较大的长租公寓企业观察,如表2所示各家企业近三年来每年都会进行1~2轮股权融资,仅以下六家就已累计从一级市场融资约90亿元。根据VC SaaS2017年11月统计的144家长租公寓数据显示,中国长租公寓企业的融资阶段主要集中于A轮前,A轮前企业占比将近60%。少数企业已步入中后期阶段,进入C轮后、战略融资等阶段,可见未来2~5年内上升空间仍然十分巨大。

(二)机构化市场占有率低,行业集中度低

2010年,在消费升级的大背景下,部分具有更好居住体验和性价比的连锁品牌长租公寓,一定程度上改变了传统租房市场,整个行业开始进入快速发展和品牌化时期,但与美国、日本等相对成熟的市场相比,机构化市场占有率仍然较低。根据中国饭店协会公寓委员会的统计,2017年国内拥有规模公寓企业超过500家,如以单个品牌管理5000间公寓估算,总规模约为250万间。租赁市场年租金规模约为1.3万亿[1],而长租公寓年租金规模约为648亿元(如图1所示),2017年品牌公寓的市场占有率约为5%,相较于美国30%,日本83%的机构化市占率,中国品牌长租公寓市场未来仍有较大发展空间。

当前长租公寓行业仍处于抢占市场份额阶段,集中度偏低。目前市场主流的长租公寓品牌中,规模最大的品牌为自如,拥有超过40万间自如友家和8栋自如寓,其余规模较大的品牌,如You+、优客逸家、青客公寓、魔方公寓、红璞公寓等,管理房源规模在3万~4万间水平。

二.当前中国长租公寓行业面临的核心痛点

(一)行业确认及合法化问题

从发展阶段看,当前长租公寓属于近几年的新兴行业,一直面临着政策滞后导致的不确定性。

首先,当前中国长租公寓行业长期没有明确的行业归属,因而其经营的合法性和征税依据无从确定,在一定程度上可能会遭遇局部的执法的随意性。比如,“营改增”之前中国的公寓企业一直以全部租金收入缴纳增值税,但实际公寓获得的增值部分价值为客户支付的租金与公寓支付给业主租金之差,这样的征税方式对于公寓行业来说,就让参与者觉得可能并不公平。

其次,目前中国的租赁行业还没有相对清晰完善的有效法律法规出台,政府监管、行业自律、业务标准等方面都相对来说处于真空地带,法律的缺位直接限制了行业发展。

(二)当前主流的轻重资产模式均面临成本压力

1. 集中式公寓前期投入高企

在当前的中国长租公寓市场上,重资产模式相比于轻资产模式,虽然运营难度更小,但规模效应更显著。但是由于前期投入较重,受制于拿房成本较高,规模提升的资金需求更大,也更为困难。

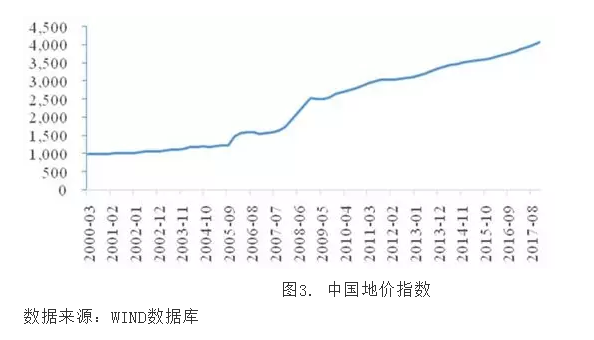

如图2所示,中国房地产行业经历了15-16年地价房价快速上涨后,重点一二线城市地价房价创历史新高,且从16年限购政策实行后房价维持高位、土地价格继续上涨(如图3所示)。不断上升的地价和房价意味着,如果企业采用重资产模式,无论是买地建楼还是买楼装修,将会面临成本不断攀高的挑战。

2. 分散式公寓面临管理瓶颈

分散式公寓属于轻资产运营模式,虽然前期投入成本较低,但面临着管理上的瓶颈,随着管理的房源数量增加,服务半径扩大,管理层级逐渐增加,管理难度较大,较难形成管理上的规模效应。

目前中国的长租公寓市场上,绝大多数分散式公寓规模停留在3万间以内,在这个范围内随着管理房间数量的增加,员工数量增长更快,一家管理几百间房源的二手房东雇佣一两个人就可以完成管理工作,而管理一两万套房源的分散式公寓企业,员工总数甚至超过五六百人,管理效率大幅下降。

(三)租金涨幅动力欠缺,回报率较低

公寓现金流主要来源于租金。然而,中国一线城市的租金涨幅情况近年表现平平(如图4所示)。从统计数据看,2015-17年初,中国一线城市二手房租金同比数据呈现下降趋势。17年下半年,一线城市租金同比增长率反弹,深圳和北京目前同比增长率由负转正。

一线城市租金水平增长缓慢而房价不断上涨,这导致实际上的租金回报率不断降低(如图5所示),2017年12月数据显示,四个一线城市二手房租金回报率均处于1.5%左右,对于重资产运营模式来说,收回成本的周期较长。对于轻资产模式来说,由于前期投入主要为装修费用,因此合理的参考指标应该是对比租金涨幅和装修成本涨幅。根据国家统计局数据显示,从2013年到2015年,城市装修CPI同比数据不断下滑。15年全年平均涨幅仅为0.35%,而一线城市租金涨幅是从15年租金平均涨幅10-18%的高位开始回落的。

三.痛点之下,长租公寓企业应当如何破局?

(一) 租金收入覆盖房租成本,运营成本和贷款利息

以目前国内长租公寓主流的包租模式为例,无论是集中式或分散式公寓,房租在总成本的占比都大于60%,前期成本投入巨大,资金沉淀压力极大,而现金流只能靠租金缓慢回笼。更关键的是,租金回笼并不意味着现金流回正,即在前期投入之后,每年可能还要追加投资,使得经营现金流持续为负,最终可能会变成亏损项目。长租公寓要能够健康运营,重要前提是必须保证项目实现年租金收入大于运营支出,租金收入覆盖房租成本、运营成本和贷款利息是长租公寓长期健康发展的前提。

(二) 提升运营管理能力,通过服务改进提升物业估值

运营上的盈亏平衡只是长租公寓企业长期稳健运营的初步要求,实现盈利的关键在于提升公寓估值。运营管理能力的强弱决定了未来租金提升的空间,此外也可以丰富企业收入来源。因此良好的运营管理能力是提升长租公寓估值的关键。

提升公寓的综合运营管理能力,可以分为以下三个阶段进行:第一步,质量为关键,保证产品及服务质量,提供高品质租赁。这样可以提升物业租金,增加用户粘性,并逐步构建用户口碑和品牌效应。第二步,以质量为基础,扩大规模,实现规模效应。建立在质量为基础的扩张,不仅可以依靠品牌效应获得大量用户,并用高口碑形成良性客户循环,而且可以增强客户对品牌的粘性,实现品牌内租户的迁徙,避免由于租户工作迁徙造成的客户流失。第三步,围绕租赁场景,打造租赁生态圈,提供增值服务,此外还可以在口碑建立的基础上,进行品牌与运营能力输出,进一步丰富收入来源。

(三) 创新运用金融工具来促进存量盘活

物业估值提升自然带来变现的需求,从资产效率的角度来说,沉淀的大量资产无法变现流动,将造成资产闲置和浪费,而资产证券化等手段可以提高资产流动性、加快资金回收及加速规模扩张。以日本公寓市场为例,日本在经历了过早期综合运营能力的提升,中期运营管理能力的输出阶段,长租公寓的规模会迎来快速扩张,存量累计的基础上借助金融工具,企业可以获得稳定的低成本资金,进一步投资于上下游企业,从而构建完整的商业闭环。从美国公寓市场巨头EQR成功的经验来看,公司通过优秀的运营服务能力,牢牢抓住租客的租赁需求,租金涨幅超过同行企业,并通过其在REITs融资渠道方面的丰富经验加快资金回笼,从而完成快速扩张。根据EQR[2]公告统计,首次上市至2000年间,EQR共计发行股票43次,融资规模达32.19亿美元。

因此,长租公寓企业需要考虑通过金融工具将未来的现金流进行变现,从而构建完整的资金循环体系。从具体推进流程看,首先要争取租金收入覆盖主要成本,避免长租公寓项目成为“无底洞”,降低规模扩张的负担。其次,通过优质公寓运营服务提升了物业价值,使得长租公寓企业从盈亏平衡走向正常盈利。第三,运用合理的金融工具实现资金回转,盘活存量资产,使估值提升得以变现,逐步重构了长租公寓的资金循环,从而破局当下长租公寓企业面临的阶段性困境。

参考文献:

[1]杨现领,粟祥丹.租赁新时代[M].厦门大学出版社,2017.

[2]巴曙松,杨现领.房地产大转型的“互联网+”路径[J].中国房地产,2015(27).

[3]巴曙松.一线城市无足够动力实施租购同权[J].产权导刊,2017(9):44-44.

[4]巴曙松.中国房地产市场的主要问题及解决对策[J].新金融,2017(11):8-11.

[5]巴曙松.部分城市房价上涨压力大[J].企业观察家,2017(10):60-61.

文章载于今日头条(2018年5月23日)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}