阅读:0

听报道

文 | 巴曙松 王志峰(挖财研究院执行院长) 王凤岩(浙江大学互联网金融学博士后)

摘要:发薪日贷款起源于20世纪80年代末的美国,在其发展过程中一度广受争议。发薪日贷款具有息费成本较高、周期短、额度小、无抵押等特点,且因其操作便捷而受到低收入群体的普遍欢迎。美国各州对发薪日贷款的监管态度可分为合法型、禁止型和限制型三种。当前,美国的发薪日贷款进入到发展转型和监管调整阶段。参考美国发薪日贷款的监管经验,我国应当在合理控制风险的前提下对“现金贷”等业务坚持适度监管,同时强化信息披露、加强大数据风控应用以及明确展期和罚金规则,积极引导行业合法经营和健康发展。

一、引言

发薪日贷款起源于20世纪80年代末的美国,目前已经成为美国消费金融领域增长最快的行业之一(Wilson等,2010)。据Stegman(2007)的粗略估计,自20世纪90年代末到21世纪初中期,发薪日贷款总额增长了近五倍,达到近500亿美元左右;每年有大约1200万美国家庭借助发薪日贷款解决短期的融资需求。与此同时,发薪日贷款伴生而来的高息费、信息不透明和多头借贷等诸多问题也备受争议。尤其是动辄超过400%的高息费问题日益凸显,引起了美国监管部门的高度关注。为了对其实施有效的监管,美国联邦政府出台了一系列法律法规,然而各州政府在监管态度上却出现了巨大的分歧。如何对发薪日贷款实施有效监管,以及如何在保障行业发展的同时维护消费者权利,是非常值得关注和研究的问题。美国的监管经验或可为我国相关业务监管提供参考和借鉴。

本文在调查研究美国发薪日贷款的特点、转型和监管变化的基础上,分析其对我国现金贷等业务发展和监管的启示。后文安排如下:第二部分,综合比较美国各州发薪日贷款的监管规定,并分析美国发薪日贷款行业的主要特征;第三部分,分析美国联邦政府和各州政府共同管理的监管架构;第四部分,具体分析美国目前发薪日行业的发展转型和监管调整情况;第五部分,对我国相关行业的发展和监管提出建议。附录详细展示了美国各州对发薪日贷款息费的具体监管规定。

二、美国发薪日贷款的特征分析

(一)多数州的发薪日贷款费用较高,年化利率普遍在400%左右

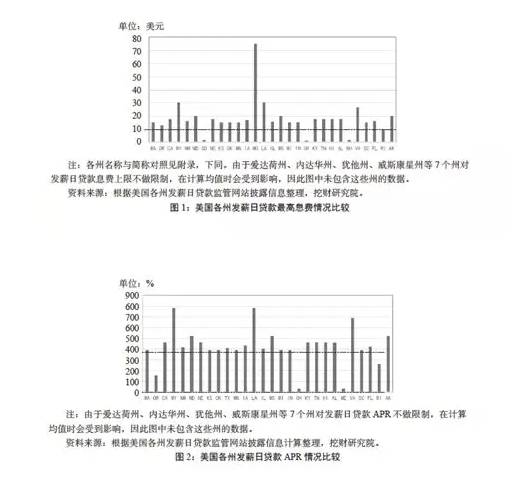

为了有效估算美国各州发薪日息费和年化利率(APR)的情况,本文假设在各州(除去14个明令禁止开展该业务的州)借款100美元,期限为14天。在只考虑各州息费监管规定的情况下,对各州发薪日贷款息费情况的计算发现:除了南达科他州(1.39美元)、俄亥俄州(1.28美元)、新罕布什尔州(1.38美元)和罗德岛州(10美元)之外,其他所有州的费用均在10美元以上(见图1)。从综合计算APR来看,除了南达科他州(36%)、俄亥俄州(28%)、新墨西哥州(30%)等少数几个州外,年化利率超过36%的州大约占91%左右。绝大多数州的APR保持在400%左右,密苏里州更是高达1950%(见图2)。

(二)多数州的最长借款期限为35天,平均借款期限为18.3天

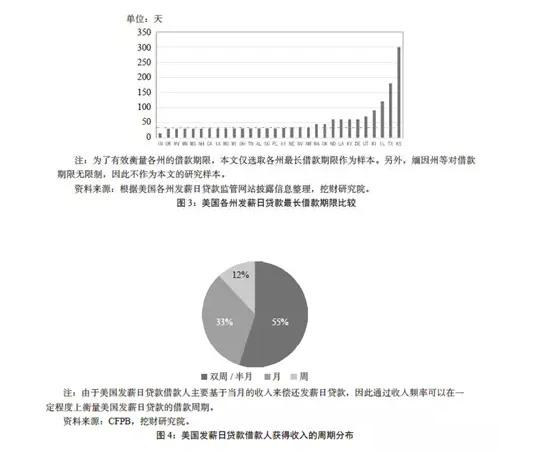

为了准确衡量各州(除去14个明令禁止开展该业务的州)发薪日贷款的借款期限,这里主要从最长借款期限和实际借款期限两个角度进行考察。从最长借款期限来看,通过对30多个州的规定进行比较发现:大约有64%的州(19个)最长借款期限在35天以下,其中绝大多数州最长借款期限集中在30—35天(见图3)。从实际借款期限来看,根据美国金融消费者保护局(CFPB)在2013年的研究数据统计:发薪日贷款借款人中每半个月获得一次收入的占比约为55%(见图4);该研究还发现,在统计样本中,贷款期限的中位数为14天,平均贷款期限为18.3天。

(三)借款额度较小,多数在500美元以下

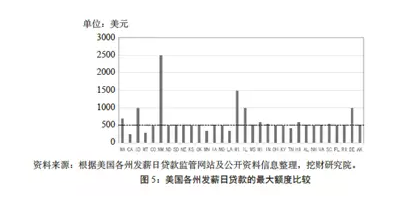

为了准确衡量美国各州发薪日贷款的最大额度,本文通过对各州的相关监管规定进行比较发现:在有明确规定的32个州中,除了俄勒冈州(5000美元)、新墨西哥州(2500美元)、威斯康星州(1500美元)等少数几个州之外,22个州的最大借款额度小于或等于500美元(见图5)。

(四)用户以25—44岁的低收入雇员为主

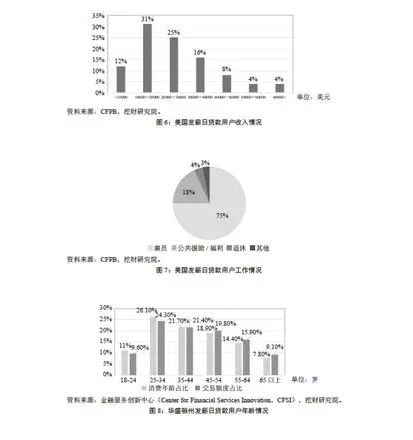

根据Lawrence和Elliehausen(2008)的调查,美国发薪日贷款借款人具备以下特征:年龄在44岁以下、拥有高中或大专学历、已成家、来自年均收入为2.5万—5万美金的家庭,他们的家庭至少育有一个子女;超过半数的这类借款人拥有银行卡,但卡片数量不超过2张;几乎所有人都有大额负债,且授信额度较为紧张;他们平均借款8次,多数人选择借款期限在一个月以内的产品,超过半数的借款人有多头负债的情况。美国金融消费者保护局和华盛顿州金融机构部进行的相关调查发现以下特点:一是从收入结构看,美国发薪日贷款借款人通常年收入小于3万美元(占比68%),考虑到2013年美国各州公布的官方贫困线为23492美元,因此可知,发薪日用户主要以中低收入群体为主(见图6)。二是从工作情况看,用户主要以企业雇员为主(占比75%),失业和退休人员累计仅占20%左右(见图7)。三是从年龄结构看,用户平均年龄以25—44岁为主(占比48%),这些用户的交易额度占到发薪日借款总额度的近一半左右。调查还发现,45—64岁的人群对于发薪日贷款也有较大需求(见图8)。

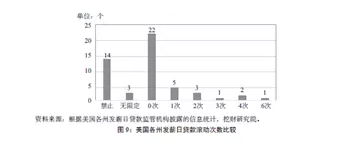

(五)债务滚动次数通常小于2次

债务滚动是指借款人因无法如期偿还债务而将期限延长到下一期的过程。债务滚动的过程中不仅需要继续计算利息,同时还需要缴纳较多的罚金,易使消费者逐步进入债务陷阱。

相关研究结果显示,在允许三次或更多次债务滚动州的低收入群体中,更经常使用发薪日贷款,并且他们通常需要借入更多的额外资金以支付与债务滚动相关的费用(Carter,2015)。在美国允许开展该业务的州中,有3个州允许无限次滚动;除了密苏里州(6次)、南达科他州(4次)等极少数州以外,绝大部分州的展期次数都小于或等于2次(占比75%)(见图9)。

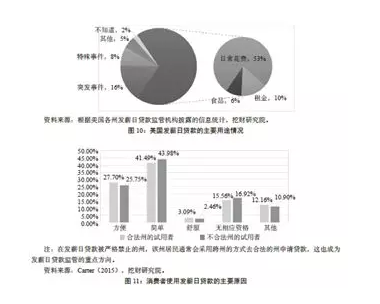

(六)无使用场景和用途限制,申请简便

综合各州规定来看,对发薪日贷款均无场景和用途上的限制,发薪日贷款已经成为消费者缓解日常生活资金短缺的重要手段,主要用于日常花费(53%)、租金(10%)和应对突发事件(16%)(见图10)。Carter(2015)的研究发现:无论是合法型还是禁止型州的消费者,均对使用发薪日贷款持积极的态度。一方面,在明确禁止发薪日贷款的州,借款人对发薪日贷款具有较强的需求,为了绕开监管限制,他们不得不变相采用在线或者跨州方式去申请贷款;另一方面,在发薪日贷款合法的州,因无信用记录和贷款资格而选择发薪日贷款的借款人实际占比仅为15%左右,“简单、方便”成为绝大多数借款人选择发薪日贷款的主要原因(占比70%)(见图11)。

三、美国发薪日贷款的监管分析

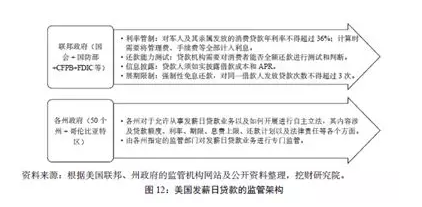

目前,美国对发薪日贷款已经形成了联邦政府和各州政府共同管理的监管架构。其中,联邦政府层面由国会、国防部、联邦存款保险公司(FDIC)、消费者金融保护局(CFPB)等组成;各州政府层面则由50个州政府及哥伦比亚特区组成(见图12)。

(一)联邦政府层面

在联邦政府层面,除了联邦政府和国会出台了相关法律外,FDIC和CFPB等也成为发薪日贷款监管的重要机构。此外,在发薪日贷款行业内还存在美国金融服务协会社区(CFSA)、美国在线信贷联盟(OLA)、美国金融服务中心(FiSCA)等协会,承担着自律监管的职能。有关利率管制和信息披露的监管规则多散见于《联邦诚信借贷法》《公平债务催收法》《发薪日贷款检查准则》等一系列法规文件中。其内容主要包括:第一,明确要求向军人及其亲属发放的消费贷款年利率不得超过36%。第二,监管部门在判断利率时需要将贷款人收取的各项费用如管理费、手续费等计入利息。第三,贷款人必须对贷款的APR进行披露,否则消费者可以据此向监管部门投诉。第四,要求贷款人在发放贷款前进行“全额偿付测试”,用以有效判断借款人是否能够一次性如期偿还全部或者大部分债务,以防止可能导致的“债务陷阱”。第五,明确展期还款计划,要求借款人可以选择每半年一次性偿还六个等额发薪日贷款;对于逾期债务应当给予一定的抵补和期限优惠。

总的来说,目前美国联邦法律对发薪日贷款并未设定严格的许可制度,同时也未设定具有普遍意义上的利率上限,而是交由各州政府进行自主立法;能否开展以及如何开展相关业务,也多依赖于各州对利率、额度、期限、还款和法律责任等方面的具体规定。例如,俄克拉荷马州明确规定,发薪日贷款的期限一般限定为12—45天,最大借款额度为500美元;贷款0—300美元的息费上限为15%,贷款301—500美元的息费上限为10%;在规定时间内最多只能贷款两笔,不得展期。上述规定由俄克拉荷马州消费者信贷部作为主要的监管机构负责制定和执行。

(二)地方层面

与分散的联邦立法相比,各州的立法显得更为系统化和制度化,但各州对发薪日贷款的态度则存在着严重的分歧。争论的焦点主要集中在:第一,发薪日贷款过高的息费是否与资金成本相匹配,APR是否可以真正有效地衡量资金成本。第二,发薪日贷款是否可以有效解决家庭的短期资金需求(CFPB在其2016年的报告中曾指出,发薪日贷款极易导致借款人陷入连续的“债务陷阱”,并显著降低了借款人所在家庭的生活水平)。第三,发薪日贷款是否有效增进了社会福利。有观点指出,在开展业务合法的州管辖区域内,发薪日贷款较好地解决了短期的资金需求,并且财产性犯罪率更低。

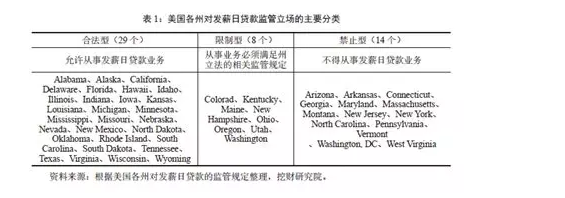

基于对发薪日贷款态度的巨大分歧,各州的监管立场大体可以分为允许型、禁止型和限制型三种(见图13)。其中:有29个州允许开展发薪日贷款业务,14个州明令禁止(包括哥伦比亚特区),另外8个州则要求在满足州政府有关的准入资格、息费管制等具体规定的前提下,允许开展发薪日贷款业务(见表1)。

1. 禁止型

以纽约州为例。按照《纽约州刑法》第190.40条的规定,凡在未经法律授权或允许的情况下,有意收取或将暂缓行使权利的金钱或财产作为借款利息的年利率超过25%,或在更短或更长时间内达到这一利率的,则构成二级高利贷犯罪,将按照E级重罪进行处罚。在陈璐(2017)调查研究的某案件中,法院指出,纽约州法律禁止无授权的贷款人向借款人发放贷款的年利率超过16%,而超过25%即被认定为犯罪。此外,纽约州还严禁通过面对面、电话或者互联网等从事发薪日贷款业务。

2. 允许型

以威斯康星州为例。按照威斯康星州(Wis. Stat. 138.14)的规定:第一,借款最大额度为1500美元(含费用)或者月收入的35%,以较低者为准;最长借款周期为90天;第二,对于最高费用和一次性借款数量均不设定上限;第三,需要在12个月内设定1个还款计划;第四,由威斯康星州金融机构部负责对日常业务进行日常监管。

3. 限制型

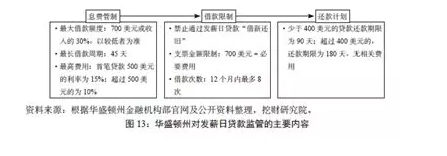

以华盛顿州为例。华盛顿州于1995年出台首个发薪日贷款法案(Check Cashers和Sellers Act, RCW 31.45),相比联邦政府及多数州,其设定了更为严格的监管规定(见图14)。第一,明确最大借款额度和最长借款周期:最大借款额度为700美元或借款人收入的30%两者间的较低者;最长借款周期为45天。第二,设定最高费用上限:对于首笔500美元贷款,息费上限最多不能超过15%;超过500美元的贷款,息费上限不能超过10%。第三,明确借款限制条件:除必要的费用外,发薪日贷款机构在任何时间点持有的单个借款人的支票金额不能超过700美元;同时,借款人在12个月内借款不能超过8次。第四,规定还款期限:少于400美元的贷款,其还款期限不得少于90天;超过400美元的贷款,还款期限为180天。第五,由华盛顿州金融机构部对相应业务进行定期检查和在必要时采取执法行动。

四、美国发薪日贷款的发展转型及监管调整

从各州发薪日贷款的监管比较来看,发薪日贷款的息费成本较高,具有周期短、额度小、无抵押等特点,且因简单、快捷等特点受到低收入群体的普遍欢迎,但也因高息费和信息披露不透明等问题而广受质疑。目前,受到行业转型和监管调整的影响,美国发薪日贷款的发展呈现出几个重要趋势:

(一)监管逐步趋严,行业规模和利润同步下滑

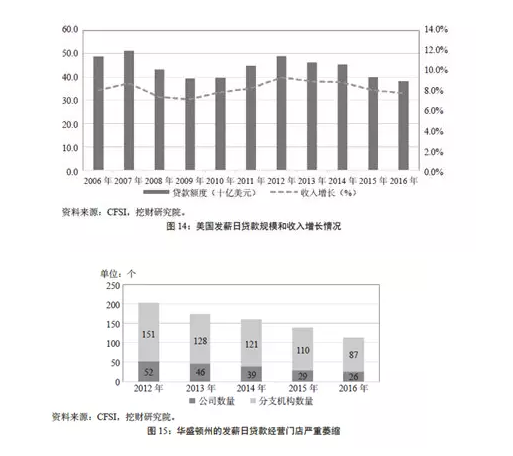

受到严格监管的持续影响,近年来美国发薪日贷款出现了较为严重的萎缩。根据非盈利组织CFSI的估算,自2014年以来,美国发薪日贷款额下降了18%,贷款收入下降了30%(见图15)。仅2016年前9个月,美国发薪日贷款机构累计关闭了500多家门店,就业总人数下降了3600人,降幅为3.5%;华盛顿州的门店数量甚至减少了近一半左右(见图16)。2017年,在美国司法部开展的以切断银行与洗钱风险企业之间关联为主题的行动中,发薪日贷款机构成为重点关注对象。鉴于未来CFPB对高利率贷款可能采用更为严格的监管模式,发薪日贷款的规模或将减少80%左右。

(二)线上和业务转型共同推进

监管趋严和低门槛竞争,导致发薪日贷款利润下滑严重。安永事务所对FiSCA组织中发薪日贷款机构的审计报告显示,这些机构每15.26亿美元的收入中,只有1.22亿美元转换成了利润,利润率低于10%(Avery和Samolyk,2011),而多数发薪日上市公司的利润甚至仅有3%—6%,这迫使行业不得不寻求主动转型。一方面,与我国“现金贷”等类似业务普遍采用线上形式不同,美国的发薪日贷款主要以线下为主,这导致其运营成本通常较高。在利润下下滑的背景下,随着线上机构的兴起,在线从事发薪日贷款业务正在蓬勃发展。据统计,2006—2011年,发薪日贷款线下贷款总量下降了7%,收入下降了6%,而与此同时,线上贷款量却增长了20%,收入增长了19%。另一方面,更多的金融科技公司致力于通过大数据风控来服务客户,以及通过发薪日贷款来逐步培养客户的使用习惯,以有效提升客户信用。此外,为了有效避免监管政策的过度冲击,发薪日贷款正在从一次性贷款逐渐转向分期贷款。

(三)美国金融消费者保护局最终确定防止发薪日贷款引发“债务陷阱”的规则

2017年10月,美国金融消费者保护局(CFPB)推出了一项旨在防止发薪日贷款引发“债务陷阱”的规则。该规则要求贷款人应当确定借款人是否有能力偿还贷款。这项强有力且被普遍接受的措施,要求消费者一次性偿还全部或大部分债务的贷款,这包括发薪日贷款,汽车所有权贷款,预存存款产品以及包含气球贷(Balloon Payment)的更长期贷款。该规则的出台源于当局发现很多借款人在面对难以负担的付款时,选择多次支付昂贵的费用来滚存或再融资。这种“借新还旧”的借款方式将短期单一的且无法承受的贷款变成了长期的“债务陷阱”。这一规定也限制借款人多次从贷款人的银行账户中借款,防止费用过高而导致账户关闭。

五、对我国相关业务的监管启示

近年来,因门槛低、额度小,“现金贷”业务在我国借助互联网迅速发展,但平台从业人员业务水平差、经营不规范、风控能力弱等问题也伴随而来,带来较大的风险。目前,我国“现金贷”业务的风险点主要体现在以下方面:第一,借贷利率奇高,部分平台的产品利率甚至高达1000%;第二,信息不透明,很多平台存在着“砍头息”行为,在产品页面不披露利息和费用,或将利息和费用相互混淆。第三,恶意借贷,部门平台以诱骗消费等为引子,吸引学生群体非理性消费,致使其无法偿还贷款或陷入“循环债务陷阱”。第四,恶意催收,相关平台通过“裸条”“电话骚扰”等方式进行恶意催债,造成极为恶劣的后果。为此,我国已于2017年12月正式下发了《关于规范整顿“现金贷”业务的通知》,明确统筹监管,加强对“现金贷”的清理整顿工作。参考美国发薪日贷款的监管经验,我国在这一领域的监管可从以下几个方面进一步完善。

(一)坚持适度监管

发薪日贷款提供了灵活、便捷的借款方式,极大满足了低收入群体的短期资金需求。作为传统金融机构的必要补充,其丰富了金融市场的层次,对于减缓金融抑制和推动普惠金融的发展具有较大的社会价值。但发薪日贷款息费过高,且容易让消费者陷入“债务陷阱”。美国各州监管态度的差异凸显了对其利弊争论的激烈性。我国在完善“现金贷”监管制度方面,应当充分体现适度监管的要求。一方面,要综合运用多种手段,严厉打击和坚决制止高息费行为,充分反映消费者的利益诉求;另一方面,也要充分考虑我国“现金贷”的实际经营成本,设定合理的息费水平,保证行业的健康发展。

(二)强化信息披露

为了有效减少信息不对称,最大限度地保证消费者的自由选择权,我国应当强制性要求平台对息费的信息披露责任。贷款机构在广告宣传和磋商阶段,必须对手续费、年化利率等必要信息进行披露。监管部门要积极开展执法检查,依法受理消费者的投诉,确保监管落到实处。同时要推动现金贷平台积极参与,提供用户数据,共同打造行业征信的信息共享平台,通过多维度“勾勒”用户画像,时时掌握借款人的信用状况,防止多头借贷行为。

(三)应用大数据风控

目前,我国“现金贷”平台“坏账率”居高不下,面临着比传统金融机构更高的风控要求。传统的风控模式多以经验控制为中心,数据处理能力有限,且效率较低,已经越来越难以适应互联网时代的风控需求。在“现金贷”平台的风险管理中,应当强化大数据技术的应用,搜集多维度的数据来“勾勒”更精细的用户画像;同时引入人工智能技术,推动风控模型的自我更新、自我调整和自我迭代,以便对更海量、更多维的数据进行深度分析和处理。

(四)明确展期和罚金规则

要想“现金贷”的“融资”功能得到真正发挥,必须让“现金贷”的价格反映消费者真实的风险偿债能力。因此,有必要设定合理的展期和罚金规则。借鉴美国各州的监管经验,“现金贷”平台可以考虑对消费者进行“全额偿债能力测试”,并明确消费者债务的滚动次数。对申请债务滚动或清偿后复申请同样贷款的借款人,应当进行限制;只有在借款人能证明其偿债能力已经发生显著提高的前提下,出借方才可为借款人再次发放贷款。同时,应鼓励“现金贷”平台无偿为那些低收入群体制定免费或者更低金额的延期还款计划。

参考文献

1. 陈璐,美国发薪日贷款监管状况探究,,2017年06月23日。

2. Avery, R., and K. Samolyk, Payday Loans Versus Pawnshops: The Effects of Loan Fee Limits on Household Use, 2011 Federal Reserve System Community Affairs Research Conference, September 2011.

3. Carter, S., Payday Loan and Pawnshop Usage: The Impact of Allowing Payday Loan Rollovers, The Journal of Consumer Affairs, 2015, 49 (2), 436-456.

4. FiSCA, FiSCA Denounces CFPB's New Small-Dollar Loan Rule, , October 5, 2017.

5. Lawrence, E., and G. Elliehausen, A Comparative Analysis Of Payday Loan Customers, Contemporary Economic Policy, Western Economic Association International, 2008, 26(2), 299-316.

6. Stegman, M., Payday Lending, The Journal of Economic Perspectives, 2007, 21(1), 169-190.

7. Wilson, B. et al, An Experimental Analysis of the Demand for Payday Loans, The B.E. Journal of Economic Analysis & Policy, 2010, 10(1), 1-31.

文章刊于《金融监管研究》2018年第3期

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}