阅读:0

听报道

文 | 巴曙松 慈庆琪(对外经贸大学金融学院)

一、中国互金企业赴美上市明显增多

宜人贷于 2015 年 12 月 19 日在纽交所上市,成为国内首家赴美上市的互联网金融公司。继宜人贷在纽交所成功敲钟后,2017年又有不少互金企业赴美上市。目前,已经有信而富、趣店、和信贷、拍拍贷、简普科技、乐信等6家平台登陆美国资本市场,合计融资64.75亿美元。

2017年4月28日,信而富在美国纽约证券交易所挂牌上市,成为2017年首家成功登陆纽交所的中国企业。信而富首次公开发行1000万股美国存托股票(“ADS”),发行规模为6000万美元。

10月18日,趣店正式登陆美国纽交所,是继宜人贷、信而富之后在美国上市的第三家中国金融科技公司,募集资金9亿美元。

11月3日,和信贷正式在纳斯达克全球市场挂牌交易,宣布以每股10美元发行500万股美国存托股票,筹资总额预计为5000万美元。七天后,拍拍贷也在纽约证券交易所上市,融资总额达2.7亿美元。

继趣店、和信贷、拍拍贷之后,简普科技11月16日在纽交所上市。12月21日,乐信登陆纳斯达克,融资规模 1.08 亿美元。

二、互联网金融企业为何密集赴美上市?

2017年下半年以来中国互金企业密集赴美上市,背后有值得深入分析的多方面的原因。

(一)中国互金企业自身经营发展的阶段性特征和由此产生的融资需求是其赴美上市的内在动力

对互金企业尤其是网贷平台而言,上市一方面可以极大地提升品牌声誉,这对洗牌中的互金企业来说尤为重要。另一方面,上市开辟了股权融资渠道,不仅为原有股东提供了退出通道,更为平台打开了融资的大门。

近几年来,各家拟上市P2P平台经过不断地摸索创新和合规整改,在行业洗牌过程中形成了相对较为规范化的业务模式。在持续跑马圈地、扩大经营规模的过程中,这些平台不断提高获客成本和其他费用,希望借此巩固自己在行业中的市场占有率及行业地位。各家平台虽然经营费用构成和变化趋势有所不同,但前期对资本均形成了较大消耗,通过资本市场融资也成为其突破业务发展瓶颈的重要途径。

同时,这几家互金企业少则经过两轮融资,如和信贷,多则经过八轮融资,如趣店。因此,从融资路径和市场环境来看,各家平台的机构投资者均有通过资本市场实现部分资本退出的需求和意愿。经过近几年的业务调整,各家企业已经形成相对比较成熟的经营渠道,例如宜人贷以集团线下获客为依托,信而富以聚焦EMMA族(Emerging Middle-class,Mobile Active consumers,即新兴中产和移动端活跃)客群为基础,拍拍贷以合规单标为核心竞争力,趣店以依附支付宝为主要获客渠道,和信贷则以与保险合作为增信措施,其上市的可行性和必要性均已具备相关条件。

(二)互联网金融企业在境内上市融资在当前的制度下存在一定的制约

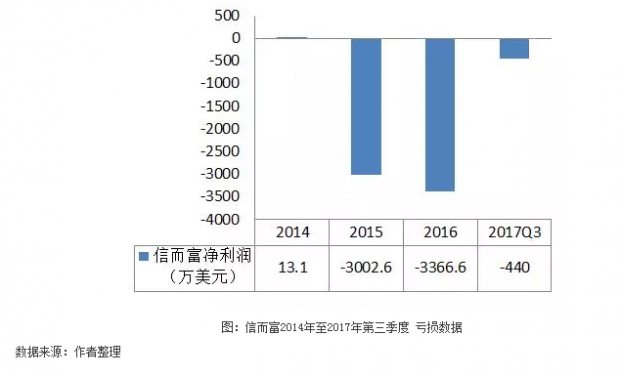

首先,中国的这些赴美上市的互联网金融公司往往达不到当前中国境内资本市场上市的财务标准。首先当然是盈利要求,例如:A 股市场是注册资本达到 5000万且连续三年盈利;中小板也有持续三年盈利要求;创业板也要求持续两年的盈利,虽然总体的法规开始强调盈利能力而不仅仅是盈利本身。而部分中国互金企业在上市前仍处于亏损状态。例如,信而富已连亏三年,且亏损进一步扩大。数据显示,信而富 2016 年归属于普通股股东的净亏损为4037.8 万美元,2015 年净亏损为3322.7 万美元,2014 年净亏损为178 万美元。简普科技2017年第三季度总营业收入为4.67亿元人民币,净亏损1667万元人民币。

其次,中国的这些互金企业在发展的不同阶段,往往主要是从海外市场融资,因此,在决定退出的市场时,这些早期投入的资金往往拥有较大的话语权。同时,相对来说,虽然中国的上市效率已经有了显著的提升,但是,从上市筹备到上市完成通常时间明显长于海外市场,这对于盈利模式尚不稳定、市场竞争格局瞬息万变的互联网金融公司来说,往往倾向于上市节奏更快的市场。

另外,近年来,中国监管层对互联网金融行业频频出台监管政策,从2016年的《网络借贷信息中介机构业务活动管理暂行办法》、《P2P网络借贷风险专项整治工作实施方案》,到2017年的《关于进一步做好互联网金融风险专项整治清理整顿工作的通知》,以及随着网络小贷、现金贷等互联网金融领域的监管政策陆续出台,互联网金融监管持续收紧。从业务层面上来看,这些监管政策对整个行业构成了较大程度的整肃,同时也使得用户对平台规范性有了更多关注。从互金企业本身的发展需求来看,也正是因为中国政策层面对于P2P整改备案仍然存在较大的不确定性,各家企业才希望通过上市融资来为平台发挥增信作用及品牌效应。

(三)美国资本市场为互金企业提供了相对来说更有吸引力的上市环境

从美国互联网金融企业运营来看,美国本土上市的P2P平台如Lending Club和On Deck等均处于亏损状态,部分公司的负面事件使其面临重新估值。因此,海外投资者转而寄希望于从中国互金企业上寻求合理的投资回报。此外,不同于中国,美国投资者以机构投资者为主,较为理性。一方面,机构投资者通过对中国互金企业在盈利模式、风控措施、获客渠道等方面的了解,对中国互金企业形成了更进一步的认识。另一方面,这些企业运用金融科技进行反欺诈审核并降低平台坏账率的措施对企业估值也有一定帮助。

另外,相对中国 A 股市场而言,纽交所及纳斯达克等美国资本市场交易场所对企业没有严格的盈利要求和成立时间的限制,门槛相对国内较低。同时,中国A股主板、创业板对企业股权控制结构有一定要求,而中国多数创业企业采用VIE(可变利益实体)架构并接入美元资金,因此赴美上市成为各家企业实现融资更为便捷的路径。

当然,在美国上市之后,互金企业也就必然需要面临来自更大范围的市场的监督,特别是在监管者强化监管的环境下,互金企业的盈利模式容易成为市场关注的焦点。从先前已经上市的宜人贷,到如今的信而富、趣店、拍拍贷、和信贷等,“网贷”业务起家的互联网金融平台虽然纷纷赴美上市,但市场依然关注其与校园贷、现金贷等业务的关系,部分企业在上市之后对于现金贷等处于风口浪尖的业务缺乏成熟的公关应对措施,导致其成为舆论关注的焦点,不仅对公司估值不利,也引发了美国专业律所和投资者的集体诉讼,甚至是机构的做空。在美上市平台应该做好相应的预期管理、舆情管理和市值管理等工作,保证能够实现自己的融资目标,尽量避免破发引发一系列连锁反应。

参考文献:

[1]巴曙松.中国互金企业赴美上市背后的焦虑[EB/OL]. 中国财富网,2017-12-12.

[2]赵秀丽.互联网金融企业掀起赴美上市潮[J].理财,2017(12):56-57.

[3]皮海洲.中资公司赴美上市有两大好处[N].证券时报,2017-10-24(A03).

文章载于今日头条(2018年3月11日)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}