阅读:0

听报道

文 | 巴曙松 郭小平 郑嘉伟(国信证券)

1.FOF的产品特征面面观

1.1 FOF的定义和分类

1.1.1 FOF的定义

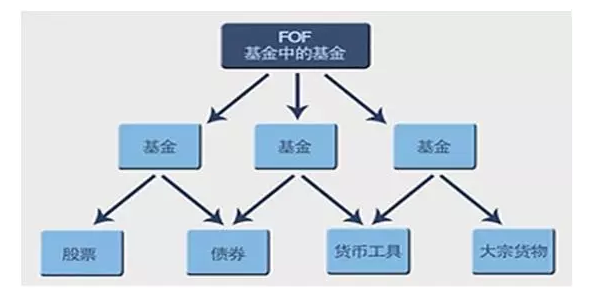

从一般的界定来说,FOF(Fund of Funds)是一种专门投资于其他投资基金的基金。从投资的标的看,FOF并不直接投资股票或债券,其投资范围仅限于其他基金,通过持有其他证券投资基金而间接持有股票、债券等证券资产,从特定的角度来说,对现有的公募产品来说,它可以算是结合基金产品创新和销售渠道创新的基金品种。

1.1.2 FOF的分类

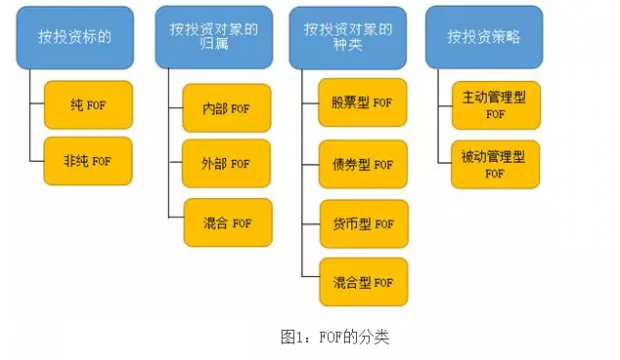

FOF的灵活度相对较高,并不是说它只能买基金,根据合同,它也可以把一部分资金直接买股票、债券、银行存款甚至拿去打新股或新债。所以FOF基金的投资结构是多样化的。根据主要投资资产类别的不同,FOF可分为以下几种类型(如图1)。

从投资策略角度观察,一个完整的FOF产品投资策略主要包括三个部分:资产配置、择基和择时。其中资产配置属于战略性投资决策,具体基金选择及择时选择等属于战术性投资决策。值得关注的是,由于客户类型、客户需求以及客户风险承受能力等存在差异性,考虑到把合适的产品卖给合适的人的金融产品销售原则,不同的 FOF 产品在投资策略选择等方面有时存在明显差异。

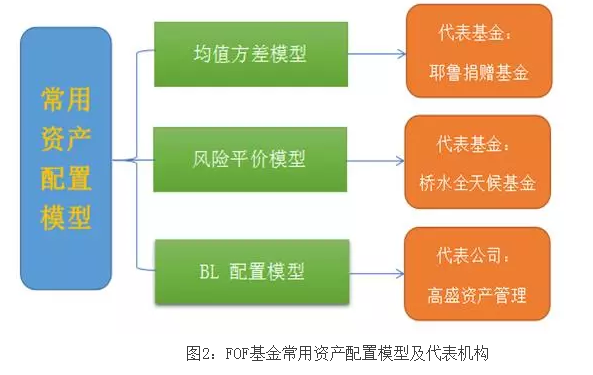

关于资产配置,Gary Brinson 等学者在20世纪90年代给出了两份著名的研究报告,其关键性结论之一便是“资产配置决定了投资组合收益方差的 91.5%”,也就是说资产配置能够决定投资组合相当大部分的收益。

FOF基金管理中常用的资产配置模型包括:均值方差模型、风险平价模型和BL模型(如图2)。

1.2中美FOF的发展历程对比

1.2.1 美国FOF的发展历程

从FOF的历史来看,它最为典型的发展在美国,美国共同基金业的发展为FOF的产生提供了先决条件。上世纪90年代,美国经济进入繁荣发展期,股市走势强劲,个人投资者对金融产品投资需求大幅增加,FOF基金得到快速发展。目前美国市场上FOF基金在规模、投资策略、管理模式和产品类型等方面已较为成熟。

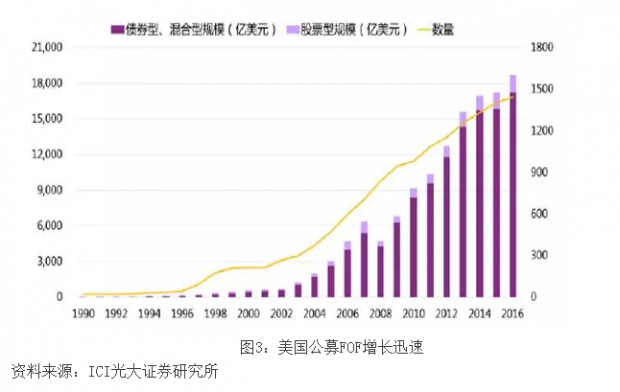

从美国公募FOF的规模看,自2002年以来,美国市场FOF快速发展,FOF总规模从2002年的689.6亿美元上涨到2016年的1.87万亿美元,占公募基金规模比达11.4%,管理规模增长了27倍,同时FOF的总数量也从2002的268只上涨至2016年的1445只,其中以债券型 FOF、混合型 FOF为主导,股票型 FOF 其次(如图3)。

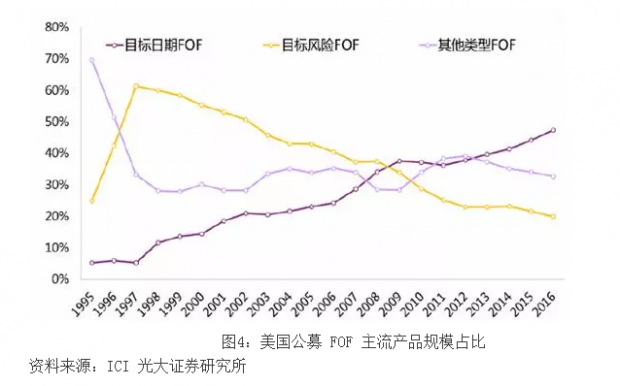

从美国市场上的FOF的投资策略看,目标日期和目标风险是主流的FOF投资策略。海外初期以目标风险策略为主,当前目标日期策略占主导地位(如图4)。目标日期 FOF 快速发展与养老金政策推动紧密相关,目标日期基金的资金有 67%来源于缴费确定型模式(DC计划),20%来源于个人自行管理的个人退休账户(IRAs)。

1.2.2 中国FOF的发展历程

相对于美国的FOF市场,中国的FOF起步相对较晚。2005年起,券商、银行、信托公司、私募基金等开始先后发行这类产品。为了规避监管风险,这些产品也都以“理财计划”、“理财产品”、“集合资管计划”等名称存在。这类FOF中的一些产品,程度不同地存在一些问题,比如投资门槛过高,投资透明度较差,双重甚至多重收费,专业FOF管理人才匮乏等问题,导致FOF在当时的市场环境下表现平平。

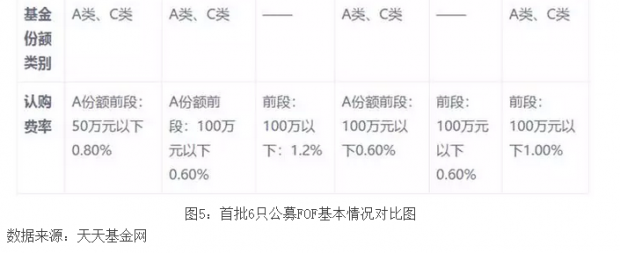

2016年9月11日,中国证监会公布并施行《公开募集证券投资基金运作指引第2号——基金中基金指引》,开启了公募FOF新发展的大幕。2017年9月8日,首批6只公募FOF产品正式获批,随后均发行成立投入运作(如图5)。

中国市场上的FOF虽然起步较晚,但是在市场需求驱动下发展迅猛。目前市场上不同类型的私募和公募FOF持续在市场上发行,并且规模逐步扩大。从发展历程看,公募FOF可以说是基金行业发展到一定阶段的必然产物。公募FOF将为公募基金发展带来发展的新空间,大类资产配置的理念也有助于提升投资者的长期投资体验。

2.为什么选择公募FOF

2.1基金繁多,投资者选择恰当的基金难度较大

对于基金投资者而言,目前市面上的基金数量和种类繁多,从数量上已经超过中国上市公司的数量,难免让一般的投资者眼花缭乱,不知如何恰当选择。据中国证券投资基金业协会数据显示,截至2017年11月,市面上的公募基金有4742只,而截止2017年底,A股上市公司数量不到3500家。对于不具备专业金融知识和投资经验的基金投资者来说,从4千多只基金中挑选出适合自己的基金,进行资产配置,其难度在某种程度上不亚于挑选合适的股票。而对于基金投资者来说,选择FOF则无须在4千多只基金中挑选,仅需购买一只,即可便捷实现资产配置和基金优化选择。

在实际投资决策中,买基金看排名似乎成了很多投资者的选择基金习惯,但实际业绩证明,这一习惯似乎并不有效。很多人买上一年排名第一的基金,收益却往往并不理想。数据显示,2012年至 2016年,排名前20的基金在第二年100%均跌出前20;90%左右进入排名后1/2。而FOF则往往配备有投研团队作为后盾,调研全市场基金产品和基金经理,通过深入专业交流和实时持仓数据,全方位跟踪评估。

因此,对基金投资者而言,如何选择与自己收入水平、风险偏好、预期收益、投资目标等相匹配的基金产品成为困扰基金投资者基金投资的关键问题之一。

2.2 FOF的优势

2.2.1资产配置优势

FOF管理人根据资产配置框架选择资产并动态调整组合配比。FOF可以发挥主动资产配置的优势,通过投资各类基金构建不同投资策略、风险收益特征的产品,FOF能够更加有效地实现大类资产配置,为投资者投资基金提供快捷、有效的渠道,满足多样化资产配置。

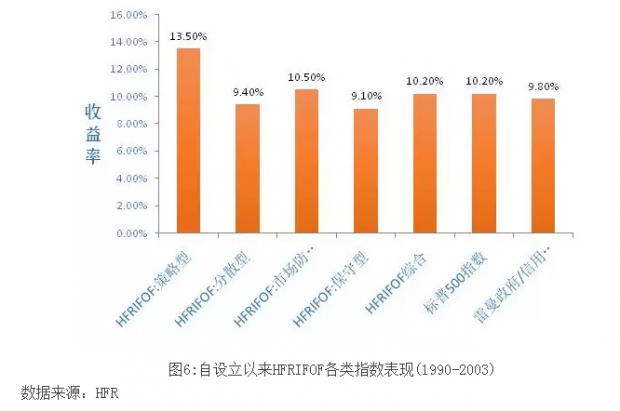

HFRIFOF指数(HFRI)是全球通用的同等权重绩效指标,被视作业界基准,这个指标从策略划分的角度分为四类:保守型、分散型、市场防御型、策略型。还包括 HFRIFOF 综合指数。根据美国FOF权威研究机构Hedge Fund Research,Inc.(HFR)研究数据显示,该机构创设的各类FOF指数,在1990年-2003年的表现,大部分都优于标普 500指数和雷曼兄弟政府/信用债指数(如图6)。

2.2.2分散风险优势

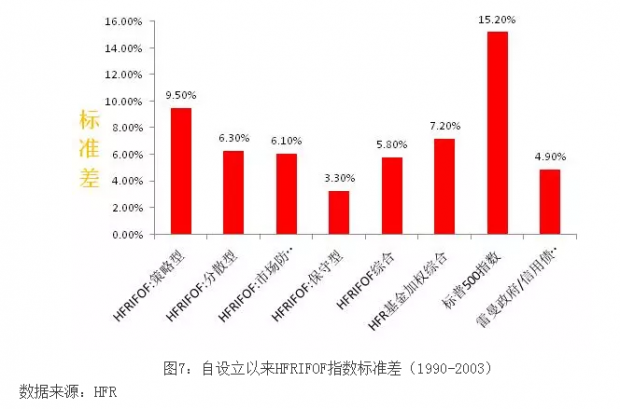

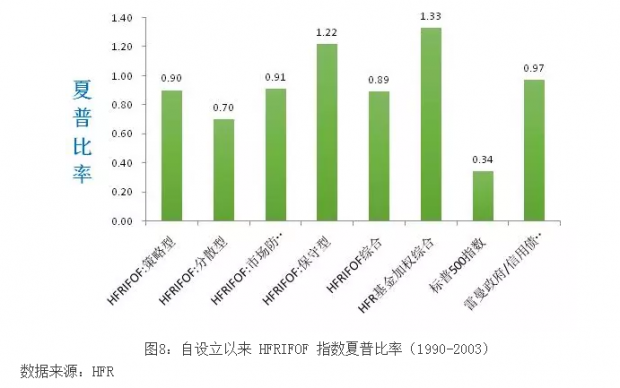

公募基金一般是通过直接投资于股票债券等分散风险,而FOF则是通过投资于不同风格、区域和投资管理人的基金,以达到二次分散单一品种、单一投资管理人和单一投资区域风险,增强稳定收益的目的。因此FOF 基金比其它基金的风险分散程度更为明显。根据HFR对1990年-2003年HFRIFOF指数的风险分析比较,FOF 指数的标准差大大低于标普500指数,而夏普比率大幅高于标普500指数,而且大部分策略的FOF指数标准差要低于HFR基金加权综合指数(如图7和图8)。

2.2.3专业筛选服务

对于基金投资者来说,面对市场上几千种数量庞大、品种繁多、风格迥异的基金,有效地进行产品筛选难度和风险都不小。发行FOF的基金管理公司需要具备专业的基金产品研究和投资团队支持,通过一定的投资流程,加上基金经理尽职调查流程,实现配置优质产品的投资理念。FOF实际上是帮助投资者一次购买“一篮子基金”的基金组合,实现了通过二次筛选基金,发挥基金管理公司的专业能力。当然,这个环节,基金公司的专业能力就直接决定了产品的竞争力。

3.如何选择适合的公募FOF

公募FOF主要投资于公开募集的基金组合,基金投资者在挑选适合自己的公募FOF时,当然要遵循选择一般投资产品的原则,同时针对公募FOF来说,需要至少考虑以下三个维度:

3.1 了解自己

基金投资者要评估一下自己的投资风险偏好和风险承受能力,虽然公募FOF强调通过分散投资来降低风险,但是不同公募FOF采用不同策略,也会对应不同的风险水平,需要寻找与自己的投资风险偏好相适应的产品。

3.2 了解不同公募FOF的运作思路

基金投资者需了解不同公募FOF产品的运作思路。公募FOF因产品定位的差异,不同公募FOF的投资目标、风险控制及投资策略均不太一样(募集说明书均有揭示),另外,基金投资者需关注公募FOF投资于公司内部产品和外部产品比例,对于投资的内、外部产品,如何制定投资标准,以及投资外部产品的收费标准(投资自身管理产品不得收取管理费、托管费等)。同时,基金投资者要注重对该公募FOF所在公司整体投研团队综合实力、风控流程规范程度等指标的考察,综合公募FOF本身产品特点,与自身风险偏好水平进行匹配,建议选择历史业绩稳健型较好、复合回报率相对较高的基金经理。同时,对于FOF的风险特征不能一概而论,而应取决于不同投资策略,FOF的收益来自三部分,资产配置、底层基金和择时带来的收益,任何一环都可能存在风险。例如投资股票型基金的FOF,不是说堆砌产品数量就能分散风险,而要看底层资产的分散程度。

3.3 了解不同公募FOF的费率结构

部分基金公司出于满足不同投资者投资风格的考虑,会设置不同费率结构的产品类型(一般而言,同一公募FOF产品可分为A类和C类两种产品类型,但不同于分级基金的母子结构形式),投资者在选择FOF基金产品时,可以视情况在不同类型份额中选择手续费较低的品种,例如通常A类产品份额有申购费用,但没有销售服务费,适合中长期持有,而C类产品份额则一般无申购费用,但有销售服务费,适合短线操作。

总之,公募FOF实际是更为综合的资产配置策略,这意味着一方面基金投资者需要对自身的期望收益、投资周期和风险承受能力有相对清晰的认识,另一方面基金投资者要多了解公募FOF拟任基金经理管理的过往公募基金组合(或专户产品)的历史业绩(如果有),以详细评估该基金经理投资理念,投资风格与价值取向,与自身进行匹配。

参考文献

[1]巴曙松,杨倞等.2017年中国资产管理行业发展报告[M].浙江人民出版社,2017.

[2]巴曙松,白海峰.多管理人基金(FOF/MOM)投资模式与金融科技应用展望[J].清华金融评论,2017(5):89-92.

[3]杨阳.南方基金:配置型FOF基金或成市场主流[J].股市动态分析,2017(18):56-56.

[4]徐振伟.FOF基金风险配置策略设计-基于风险平价、风险预算方法[D].上海师范大学,2017.

[5]刘凯.FOF基金的发展趋势与实证分析[D].苏州大学,2016.

文章载于今日头条(2018年1月25日)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}