阅读:0

听报道

主持人:巴曙松

主讲人:王健

今天演讲的主题是从全球产业链看中国经济增长潜力,主要观点包括:(1)中国潜在经济增长率仍然有7%,以往采用人均GDP预测经济增长不适用中国,全球产业链指数是更好的预测变量;(2)未来影响中国经济增长的因素有全球经济增长放缓、四万亿的滞后效果、中国国内经济改革。

一、中国潜在经济增长率

中国潜在经济增长率是一个非常重要的问题,不仅直接影响全球经济,还决定了中国货币政策和财政政策的走向。因为中国的经济体量很大,所以中国经济增长的快慢不仅仅影响中国经济,对整个全球经济而言也很重要。很多海外学者,包括美联储的经济学家,一直长期跟踪和观测中国经济增长,美联储也会根据中国经济增长调整货币政策。除此以外,对国内而言,中国潜在经济增长率的估计直接影响到未来货币政策和财政政策的走向。比如当估计中国经济潜在增速为7%-8%时,而实际增速只有6%或者更低,意味着中国存在较大的产出缺口,需要正向的财政和货币政策来刺激以帮助经济实现潜在增长率。如果中国潜在经济增长率估计较低,像后文提到的Barro估计中国的潜在增长率只有3%-4%,那么即使只有5%-6%的实际增长率,经济仍然处于相对过热的状态下,不应该采用经济政策去刺激。因此,潜在增长率的估计直接决定未来货币政策和财政政策的走向,也决定了中国未来政策是正确还是错误,是一项非常重要的命题。 2013、2014年以来中国经济放缓,很多学者研究探讨中国潜在经济增长率,按预测速度快慢可分为乐观派和悲观派。乐观派的代表是大家熟知的林毅夫,在2008年全球金融危机后,当被问及中国潜在经济增长率时,他非常乐观地表示中国至少有20年8%的经济增长。悲观派代表是哈佛大学的教授Robert Barro,他在2016年的一篇论文中专门针对中国的经济增长做出预测。他认为中国的经济增长会很快从8%跌落到3%-4%。两派的观点在后文中都会有所讨论,着重探讨Barro的结论是如何得出的,以及为何会产生这么大的差异。

1.人均GDP衡量的多国回归模

相关研究中往往应用多国回归模型来预测一国的潜在增长率,背后的逻辑是长期而言,不同国家遵从类似的经济增长规律。所有国家的长期经济增长是由这些国家的长期因素决定的,如法律制度、教育制度、自然资源的禀赋等等。所以这些长期因素决定了国家长期的经济增长率、人均产出和人均收入水平。给定这些长期因素和水平,一国的经济增长速度是由该国和世界前沿国家的差距决定。背后逻辑是如果一国与世界前沿国家的差距大,则该国有更大的学习空间。处于技术前沿的国家技术创新的速度相对较慢,技术相对落后的国家可以不断向世界前沿国家学习以提高技术水平,学习速度快于创新速度,技术落后的国家经济发展速度就相对较快。而一旦与世界前沿的差距缩小,经济增长的速度会逐渐降低。多国模型的逻辑是把很多不同国家在不同时期的经济增长数据和决定经济增长的因素放在回归模型里进行回归。根据历史经验,需要强调的是多国回归模型测算出来的经济增长和收敛速度只是平均速度,基于平均速度对每一个国家的经济增长速度进行预测。 在这种预测中,重要的是如何衡量与世界前沿的差距,差距越大经济增长速度越快,差距越小增长速度越慢。以往研究采用的常见衡量方法是用人均GDP来衡量。从数据分析,这种方式有一定道理,高收入国家从事的工作往往是高附加值的技术性工作,尤其是创新性的技术性工作,因此这些国家人均收入较高而经济增长速度相对缓慢,如美国、日本、德国等,每年经济增长3%属于很快的增长速度了。正是因为这些国家的经济增长只能依靠自主创新,而这种创新过程总体上比较慢。相反,新兴市场国家的技术是从海外引进或吸收,学习的速度比创新的速度快,因此新兴市场国家的经济增长往往更快。中国在过去20年以接近10%的速度增长,其他新兴市场国家也出现过类似情况,包括中国台湾、中国香港等经济体在经济起飞时期也出现过这样的情况。因为当一国处于比较落后的状况时可以通过学习快速地缩小与先进国家的差距,所以在应用模型的过程中,把与世界前沿的差距作为衡量标准。具体在计量模型中,主要是以一国与美国人均GDP的差异作为与前沿的差距,将美国的人均GDP作为世界最前沿的标准。 基于这种研究方法,哈佛大学的教授Robert Barro在2016年发表了一篇论文,这篇论文也在2015年11月亚洲发展银行东京会议上宣讲过。论文的主要观点是中国经济增长速度会很快从8%下滑到3-4%,研究方式就是前文介绍的多国回归模型,用人均GDP和美国人均GDP的差距来衡量每个国家与世界前沿国家的差距。Barro已经发现这个模型一直低估了中国经济增长,但即使如此,Barro仍然认为6%以上的增速对中国不可持续,会很快下滑。该文章是2014、2015年完成,当时正是最担心中国经济增长的时期,所以受到很多人的关注,当时对中国经济的悲观情绪非常严重。

2.全球产业链位置指数衡量的多国回归模型

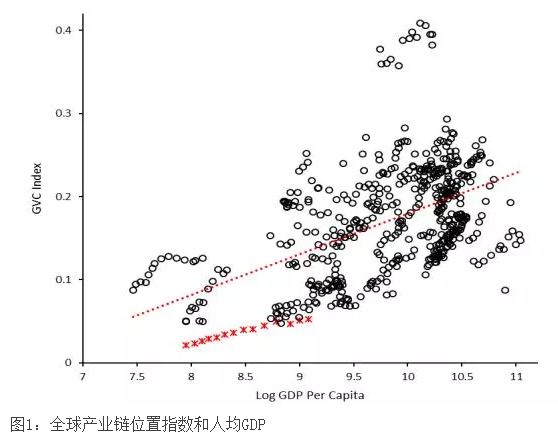

人均GDP并非和技术水平直接挂钩,还受到其他因素的影响,故用人均GDP作为衡量指标预测结果不准确。我和复旦大学两位教授的论文在2017年12月的亚洲发展银行东京会议上宣读,反驳了Barro对中国经济悲观的观点。用人均GDP来衡量中国经济潜力有误差,因为首先人均GDP并非直接衡量技术水平的变量。离世界前沿越远的国家经济增长潜力越大,技术落后的国家可以向前沿国家学习。人均GDP与技术水平有一定的关系,但并非一对一的关系,还受到很多其他因素的影响,如自然禀赋。像中东国家技术并不发达,但由于丰富的石油资源使得人均GDP非常高,并不代表这些国家处于世界前沿。还有影响的因素如工作时间,有些地方每年的休假时间长,工作时间较少。如中国的工作时间相对较长,在这种情况下人均GDP的差异并不表示技术差异。假设中国人均GDP的水平较高是由于中国的人均工作时间较长,那么不能得出中国的技术达到世界先进水平的结论,因为在这种情况下中国继续追赶和赶超前沿国家的空间仍然较大。 基于这种考虑,我们的论文用一国在全球产业链中的位置来取代人均GDP,进而预测中国GDP的增长。全球产业链地位的数据来源于最近构建的世界投入-产出数据库。投入产出数据最早起源于每个国家内部的不同部门,一个部门的产出可能被用作其他部门的生产,或者直接被消费者消费。所以每个国家都会有投入产出表的数据库,形成一个网状结构来表示产品如何从一个部门的产出变为另一个部门的原料,经过一个部门的加工后再投入另一个部门,最终被消费者消费。之前整个投入产出表衡量的是一个国家产业链的结构,最近几年,国际贸易和国际宏观的学者逐渐开始把国内的投入产出数据和模型扩展到全球范围。尤其是90年代以来随着全球化的进步,产品的生产基本上都在全球范围内进行,而非某个国家内部,所以需要一个可以衡量全球投入产出的网状结构来确定某国在全球产业链所处的位置。 其中有一篇约翰霍布金斯大学Heiwai Tang教授发表在AER上的论文,强调了全球化造成全球分工,以及中国在全球分工中如何从比较低端的产业逐步上移的证据。我们的论文是通过受高等教育的劳动力和高技术工人产生的附加值占一国全部附加值的比例衡量一国在全球产业链的地位,这种衡量方式有很多实证和理论支持的。简单地说,经济生产活动可以分为两部分,第一部分是以创新为主的高技术活动,第二部分是以技术的引进和吸收为主的活动,这两类活动对不同劳动技能的人要求不同。以创新为主的高技术活动要求工人受教育程度较高,劳动力的教育背景较好,反之学习和吸收的活动对劳动力技能要求相对不高。在这种生产分工过程中,国家之间也在分工,新兴市场国家主要在进行技术的学习和吸收,发达国家主要进行创新和发明的分工。这种模式和经济的描述在以往数据中有很多支持的证据,包括OECD国家的实证数据和很多关于这方面的理论研究。例如研究一个国家在不同的低技能和高技能工人的初始禀赋(endowment)下,如何进行分配并随之调整国内的产业结构来适应国内高技能和低技能的产业工人数量。正是基于以往实证和理论研究,我们提出以下观点:根据一个国家工人在生产过程中产生的附加值占整个产出附加值的比例,能够判断一个国家是从事创新与研究为主的生产,还是从事以吸收和转化为主的生产,这个比例基本上衡量了一国在全球产业链上的位置。基于以上想法,投入产出数据库中提供每个国家在每个行业中的附加值,同时也分出了高技能和低技能工人的附加值,利用数据计算出每个国家在生产过程中属于高技能工人的附加值比例。通过计算得到图1,也是本篇论文的核心。

图1中的横坐标是人均GDP,纵坐标是处于全球产业链位置的指数,纵坐标数值越大说明一国位于全球产业链处于越高的位置。图中的每一个点是每一国家的年度数据,所以图中表示出几十个国家二十多年的数据。

由图1可以得出以下结论:第一,人均GDP和全球产业链位置有正向关系,高收入国家往往处于全球产业链的顶端,低收入国家位于全球产业链的相对底端的位置。所以图中的正向关系反映出相关性,但并不是完美的正相关,前面提出人均GDP并不是完美的衡量技术水平的指标,在此强调的是全球产业链位置是在全球视野下更好的技术水平指标。第二,中国人均GDP和全球产业链位置都有显著上升。图中红色的点代表中国的数据,明显的是中国人均GDP增长速度较快,不断向右移动,全球产业链的位置也在往上移。第三,和人均GDP相比,中国全球产业链的位置的绝对水平还相对较低。中国的人均GDP在全部国家中基本处于中间水平,与中国人均收入已经进入中等收入国家的观测一致,而在全球产业链的位置处于偏底部的区间。 如果用两个不同的变量去估计经济增长速度会得到完全不同的结论。如果用人均GDP来预测经济增长,中国的人均GDP与世界先进国家的差距没有很大,随着差距的缩小,经济增长速度会下降。如果用更准确的全球产业链位置指标衡量一个国家的技术水平,进而预测国家经济增长潜力,会发现中国目前仍然处于相对较低的位置,因此中国有可能保持相对较高的经济增长率。正是使用变量的差距,使我们的研究结果与Barro的预测结果有较大差异。

3.两种模型的预测结果对比

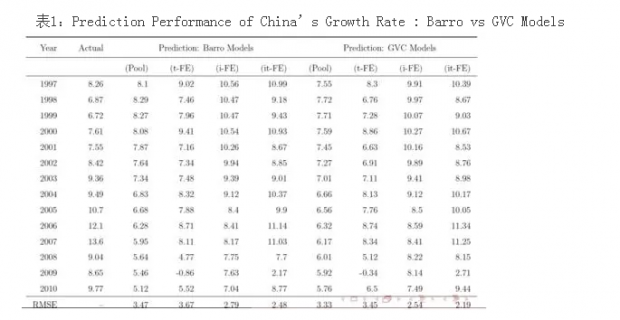

两种模型对1997-2010年的中国经济增长进行预测,分别是Barro用人均GDP衡量的模型和我们用全球产业链作为预测指标的模型。每个模型下面用三种不同计量模型,一个是用面板数据的混合估计模型(poolregression),接下来是分别用时间(timefixed effects regression)和国家(entityfixed effects regression)做固定效应模型,最后用时间和国家同时做固定效应模型(time and entityfixed effects regression)。预测结果与实际经济增长做对比,计算出每个模型的预测误差,每年误差累计得到均方根误差(RMSE)衡量每个模型的平均误差,表1最后一行就是误差的大小。

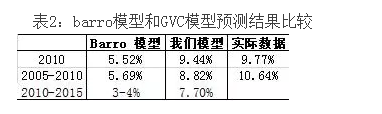

表1显示用产业链位置预测中国经济增长的每一个模型都比Barro模型预测得好,最好的预测误差是2.19,而Barro的最好误差是2.48,大约10%的差距。所以整体而言我们的模型比Barro的模型预测能力更强。表1数据是对1997年-2010年的预测,均方根误差是对平均预测能力的比较。如果不仅仅看平均预测能力,比较大家更关心的最近中国经济增长的预测情况,结果如下表所示。Barro的模型预测2010年的增速是5.52%,我们的模型预测为9.44%,实际上中国人均GDP增长速度是9.77%,显然我们的模型预测结果比Barro模型预测结果更接近真实情况。如果以一个相对更长的五年时间平均值作为衡量标准,可以把每一年经济增长或经济预测中的噪音过滤。Barro模型预测2005-2010年的增速是5.69%,我们的预测结果是8.82%,而实际中国人均GDP增长达到10.64%,我们的模型相对于实际增长速度偏低但比Barro模型好很多。基于截止2010年数据对未来进行预测,Barro的模型非常悲观,预测中国经济增速只有3-4%,这与他2016年的论文结论一致。但我们用全球产业链位置的模型预测,中国经济增长在2010-2015年至少还有7%的增长。

随着中国全球产业链位置的继续上移,中国经济增速会进一步放缓,但预测中国保持7%的增速还是非常合理的。所以用全球产业链位置指数和以往人均GDP相比可以更好地预测经济增长的潜力,无论是1997-2010年的平均预测能力还有2005-2010年近期的预测,和数据的拟合效果远远好于用人均GDP模型预测的效果。根据我们的模型预测,中国的潜在增长率仍在7%左右,支持林毅夫教授8%的潜在经济增长率观点。在此强调潜在经济增长率只是经济增长的潜力,并不等同于实际每年观测到的经济增长率。

二、未来影响中国经济增长的因素

1.由于劳动生产率的下降,全球经济增速放缓

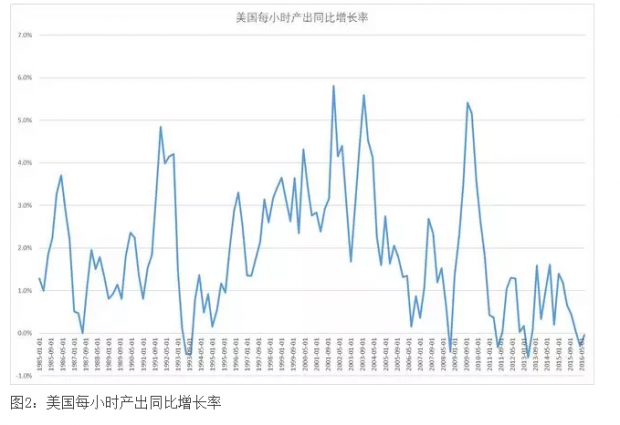

现在困扰全球的问题是金融危机后生产率,尤其是发达国家的生产率明显下滑。图2是美国从1985年到近期的劳动生产率增速,美国从1985到2008年人均产出平均增长率为2%,但金融危机即2009年之后下降到1%左右,这是非常大的下降。

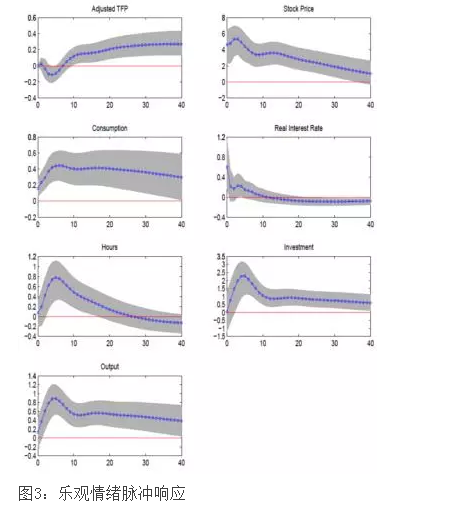

这种下降不仅出现在美国,同样出现在其他发达国家地区。劳动生产率下降在金融危机后成为困扰全球的问题,不仅困扰政策制定者,还是对传统经济学的挑战,造成很多经济学家的困惑。因为用传统经济理论解释,长期经济增长应该由供给决定,而不受到需求的影响。2009年金融危机可以看作需求冲击,这种需求冲击往往引起短期经济周期波动,而不是造成劳动生产率的长期下降。数据中的现象是对传统经济理论的大挑战,反思为什么需求不足会引起经济增长的长期停滞可以用很多理论解释。比如企业资本积累下降和企业研发投入降低,必然会造成未来新产品或新技术的产生速度下降。同时,由于处于悲观时期,尤其金融市场处于较强的约束时,新公司的产生速度也会下降。新公司往往是新技术或高生产效率的代表,所以这种情况下,新公司产生速度下降会造成技术的革新速度下降,劳动生产率增长速度下降,经济增长速度下降。除此以外,还有就业市场中也有其他的负面影响。 我在美国国家经济研究局(NBER)的工作论文研究情绪波动对美国经济的影响。数据显示情绪波动对美国经济影响非常大,乐观情绪不仅影响短期,还会影响未来生产效率的长期增长。 论文将乐观情绪定义为股票市场上涨、居民消费上升的同时,劳动生产效率不变,这种情况下认为股票市场的上涨和居民消费的上升是由情绪引起的而不是经济基本面的向好。因为根据古典经济学理论,经济基本面向好是由生产效率提高导致的。所以在生产效率不变的情况下,观测到股票市场的上涨和居民消费强劲,认为是乐观情绪推动的经济周期。将乐观情绪从数据中提取出来分析对经济的影响,图3是冲击试验的结果。最重要的是左上角衡量美国全要素生产力的图,表示最初美国经济受到乐观情绪的冲击后经济如何变化。最初美国全要素生产率没有变化,随后生产效率在40个季度,即十年间都处于比较高的水平。令人惊讶的是,一般来说乐观情绪只能作为需求推动,一个短期波动对生产效率的影响不应该是图中显示的长期正向的影响。有些支持的观点认为即使是需求造成的短期波动,也会引起长期生产效率的变动,包括前文提到的对长期供给的影响。

研究结果的政策启示是,需求不足可能造成长期生产效率下降,引起资本回报率下降、利率下降。这很好解释了目前全球,包括中国面临的情况,那么如何走出困境?在零利率市场上,尤其是发达国家,货币政策效果有限。比较有效的是积极的财政政策。但美国的许多财政政策是福利政策,效果不太好,因为有效的财政政策是应该是投资在基础建设和教育投资,鼓励私人投资,进行更有效的制度建设。

2.对中国的启示是通过改革弥补经济短板

从2013-2014年开始的中国经济L型走势,经济的底部在哪里,一定程度受需求端因素的影响。低估中国经济增长潜力的政策制约经济增长,容易形成自洽的恶性循环,导致投资效率降低,创新速度下降,经济增长自然下降。货币政策和财政政策不鼓励市场达到比较高的潜在经济增长率,对整个投资过程造成较大的不确定性,会阻碍投资的热情。如果对经济的态度政策制定比较悲观,整个经济也会比较悲观。如果用论文中GVC模型更准确地衡量中国经济增长指标,去预测中国经济政策,意识到还是有较高的经济增长率,避免出现错误的政策,出现坏的均衡情况。中国经济尽管在过去二三十年有很大的发展,但短板很明显,比如很多地区的基础建设仍然很落后,尽管已经在基础设施上投入大量资金,不少地方的基础设施建设仍然不乐观。另外医疗和教育是中国很多地方,包括一线城市的短板。另外金融市场的改革和政策研究也有欠缺,中国以往很多政策都处于相对粗放的制定过程,包括政策研究缺乏数据。这些数据的投入其实非常大,发展起来也是刺激经济的动力,同时也保障未来政策正确性的方向,所以要在发展中解决问题。

3.四万亿后遗症的中长期负面效果在于资源尤其是金融资源的错配

对中国经济增长阻碍作用的是四万亿的后遗症,四万亿最初有很多正面作用,例如帮助中国稳定经济,没有由于贸易崩溃造成大规模的失业。负面作用也非常明显,如房地产泡沫、通货膨胀、影子银行、地方政府债务过高。以上问题讨论较多,但中长期效果的问题研究较少,实际上对经济影响更大。最近数据研究发现,四万亿后中国尽管经济增长较快,主要是投资拉动,但是整个生产效率实际在下降,与以前相比是明显的反转。中国在改革开放尤其是90年代以后到2008年经济危机以前,生产效率提高的速度很快,生产效率占整个经济增长的贡献比例在40%左右,并且一直处于上升的过程。但是在金融危机四万亿以后,整个全要素生产率出现一个拐点,最近甚至出现向下走的趋势。这方面有很多研究,一种解释是受全球经济的影响,另一种解释更合理。整个经济中的资源,尤其是金融资源,在四万亿后向大型企业、国有企业倾斜。研究中国经济增长最有名的一篇宋峥文章认为,起初中国经济增长的主要动力是生产要素,特别是金融要素向更高效率的部门转移的过程,过程中释放出更高的经济增长率。四万亿后过程反向,必然会造成以往经济增长的动力的消失,中国如何去面对这样中长期问题,是比其他问题更艰巨,更重要的问题。 总结来看,从全球化产业链位置分析,中国潜在经济增长率仍有7%左右,主要原因是尽管中国的人均GDP经过过去二三十年达到世界中等水平,但是如果把全球产业链位置作为衡量标准,相对来说中国处于比较低的位置,就造成中国经济增长潜力非常大。尽管潜在增长率大,但中国现在面临内部和外部的风险因素,阻碍中国经济增长并实现潜在增长水平。外部因素是全球生产效率的放缓,贸易保护主义,尤其是中美贸易摩擦会阻碍中国经济增长。内部因素是四万亿的后遗症,如何去纠正资源错配。除此以外,重要的是如何防止目前对经济悲观的态度对中国经济政策的指导,充分认识到中国的潜在经济速度。

三、问答环节

Q1:在您论文中关于人均GDP和全球产业链位置的图上,红色曲线代表中国,请解释一下其他国家信息。红色曲线以下的国家会不会是劳动密集型国家,又有哪些国家由全球低端产业链的位置实现了跳跃式的攀升?

A1:图中有40-50个可以得到所有数据的国家,其中包括中国等一些新兴市场国家,也包括一些发达国家。在整个过程中,因为研究周期相对较短,大概20年左右的时间,所以并没有出现全球产业链中明显跃升的国家。其实也不意外,整个历史中,从新兴市场国家到中等收入国家再跳到高等收入国家,根据世界银行的统计基本不超过十几个,而且绝大多数是比较小的经济体,主要集中在亚洲,包括台湾、香港、新加坡、韩国和日本。另外这个图比较特殊的最上面几个点,意外的是相对于其人均GDP,这个国家在全球产业链中的位置相对来说非常高,后来发现这个国家是韩国。韩国整体经济总量比较小,经济结构也比较简单,主要是电子产品和汽车产品,这一部分雇佣了很多高技术劳动力,所以造成了目前这种情况。即使把这些比较特殊的经济体剔除掉,模型对中国预测的结果基本是不变的,比较稳定。

Q2:关于数据的问题,使用的投入产出表的数据比较滞后,这两年从其他的数据上有没有看出中国在全球产业链上的位置发生了明显的变化?

A2:目前投入产出表中的数据是到2010年左右,这个数据库是由世界银行及其他研究者、经济学家合作的项目。他们承诺是去年12月份更新数据,可能要更新到2015、2016年以后,后续会跟进。但是我们也做过一个类似的模拟,比如这些代表中国的红点,线性关系非常好,所以可以根据历史数据估算未来5年中国在全球产业链中的位置。我们做了这样的估算,基本上结论一致,就是7%的潜在经济增长率,没有很大的变化。相反,如果新公布的数据里,中国产业链发生了较大的调整,反而让人诧异,因为产业链的提升相对来说比较缓慢。前面提到Heiwai Tang的AER 论文使用其他指标来衡量全球产业链位置,具体用本国投入品占全部产出的比重,按照这种标准衡量,全球产业链的变化也是比较缓慢的。所以,我不觉得几年内会出现特别大的调整。

Q3:中国在全球产业链中哪些行业哪些领域比较突出?继续挖掘数据的话,可以从哪些方面入手?

A3:这是我和复旦大学两位教授下一步打算进行的研究。目前的数据是整个经济全部的数据,包括所有的各个部门。但是我们认为,像中国的制造业进出口较多,在全球产业链的进步速度是比较快的。现在我们在研究制造业下面更细分的一些行业,观察有没有在全球产业链中进步速度更快的子行业,这些进步速度是不是造成相关部门的经济增长速度更快,对整个中国经济增速的贡献是多少。这个问题非常有价值,也正是我们接下来要做的研究。

主讲人简介:

王健博士,香港中文大学(深圳)经管学院助理院长,前美联储达拉斯联邦储备银行高级经济学家兼政策顾问,威斯康星大学经济学博士,《还原真实的美联储》一书作者。主要研究方向包括国际金融和货币政策;研究成果被《华尔街日报》、《金融时报》、道琼斯通讯社、VoxEU、RGE Monitor和Econbrowser等全球著名媒体报道和引用。

文章载于今日头条(2018年1月18日)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}