阅读:0

听报道

文 | 巴曙松 王志峰(挖财网副总裁) 杨倞等

过去十多年,尤其是2008年国际金融危机之前,亚太地区资产管理行业受益于宽松的监管环境、较低的资本要求、透明度较低的产品和定价,获取了高额利润。金融危机之后,亚太地区各国都意识到加强金融监管的必要性和紧迫性,资产管理行业面临更严格的金融监管和更高的合规成本。同时,在一系列市场竞争因素驱动下,亚太地区的资产管理行业正在出现一些结构性的变化趋势。

以美国为例,金融危机后对其金融监管框架进行了大刀阔斧的改革,美国的资产管理机构面临的监管成本和合规成本大幅上升。美国的相关监管改革还禁止了拥有资产管理业务的大型交易商进行自营交易(Proprietary Trading),资产管理机构失去很重要的一个利润来源。与美国类似的趋势是,亚太地区新兴经济体也正在全面加强金融监管,统一资产管理行业准入和监管标准,防止系统性风险发生,加强金融消费者保护。

在监管政策驱动和市场竞争因素等的综合影响下,亚太地区的资产管理行业正面临一系列新的结构性变化:

1、“巴菲特的建议”在亚太地区越来越被认可,在产品结构上被动投资占比提升,主动管理面临压力

巴菲特在近年来一年一度的股东大会上,常常会强调他与对冲基金的一个赌局,他坚定地认为对冲基金难以持续跑赢指数,因此,他常常建议投资者选择被动投资的产品。从亚太地区的资产管理产品结构看,巴菲特的这一建议在亚太地区确实得到越来越多的认同。亚太地区以ETF、ETF联接、普通指数基金等为代表的被动投资持续兴起,相比主动管理基金,被动投资基金占据的份额逐年上升,考虑到主动管理基金的费率远高于被动投资基金,行业的利润率受到挤压。主动管理基金面临着更低成本、高效率的被动投资基金的激烈竞争,如果主动管理型基金不能持续产生超额收益,份额向被动管理型基金流入将不可避免。

截至2016年底,全球ETF规模达到3.5万亿美元,其中亚太地区的发达经济体被动投资的渗透率已经较高,2008年金融危机后渗透率加速提升。以美国为例,根据美国ICI 2016年报告,截至2016年底,美国有1716只ETF产品,总规模达到2.5万亿美元,同比增长20.13%,占全球ETF市场规模的73%,渗透率加速提升。美国2016年度ETF的净发行份额达到了2840亿美元的历史新高,机构投资者将其资产管理规模的13%配置在ETF上。

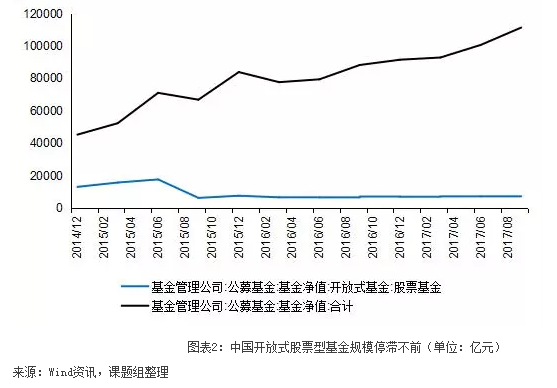

在亚太地区的新兴经济体,指数基金也以其低费率、投资运作透明度高、分散投资和低风险特性得到了快速发展。以中国为例,截止2017年9月30日,中国公募市场上共有585只指数基金(含指数增强基金),总规模5539.64亿元,涵盖了股票、债券、大宗商品等多类资产类别,产品形式不断创新,包括了ETF及其联接基金、LOF、分级和场外指数基金等。相较而言,主动管理基金面临一定挑战,以中国主动管理的开放式股票型基金为例,截至2017年9月末规模合计7473亿元,仅占所有基金规模的6.71%。相较而言,当前开放式股票基金的规模占比较2014年有较大幅度下滑。截至2014年底,开放式股票基金规模合计13142亿元,占比为28.98%,受到货币基金规模大幅增加、主动投资难以持续兑现高收益影响,规模绝对量和占比均下滑较为严重。

2、竞争驱动下的收入下滑压力,倒逼亚太地区的资产管理行业必须要创新商业模式

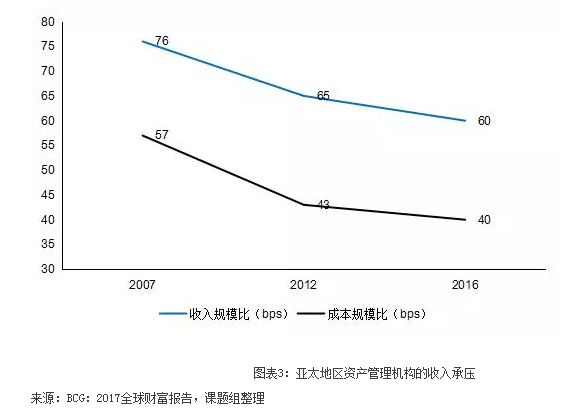

过去多年,亚太地区经济高速增长,新增储蓄不断增加,叠加较为宽松的监管和不透明的定价,亚太地区资产管理行业经历了一轮快速增长的红利期,利润十分丰厚。金融危机之后,尤其是近年来,亚太地区各国相继加强金融监管,资产管理市场透明度提升,ETF等被动投资工具兴起,越来越多的竞争者进入市场,亚太地区资产管理机构的收入面临下滑的压力。根据BCG发布的2017年全球财富管理报告,亚太地区(除美国外)资产管理行业的收入与资产管理规模的比例由2007年的76个基点下降到2012年的65个基点,到2016年下降到60个基点,尽管资产管理机构纷纷采取措施控制成本,但仍然难以完全抵消收入下滑的压力。在经历了一段时间的快速成长后,亚太地区的资产管理行业需要探索新的商业模式。

3、新的竞争者在跃跃欲试:私人银行、金融科技公司等新机构争相角逐资产管理市场,带来新的市场活力

亚太地区资产管理行业竞争日趋激烈,银行纷纷通过私人银行业务切入资产管理行业,金融科技公司更是抓住传统金融机构的一些痛点,通过智能投顾模式切入资产管理行业数十万亿级别的市场。

2016年全球私人银行资产管理规模达到22万亿美元,总收入达到1630亿美元,亚太地区的北美是私人银行资产管理规模最大的地区,达到12万亿美元,收入为880亿美元,基本占全球的半壁江山。亚太地区部分国家和地区的私人银行业务渗透率目前还较低但增速较快,但银行正在大力拓展私人银行客户,试图从零售银行、资产管理机构、证券公司和信托手中争抢客户,中国在2016年私人银行业务的收入达到120亿美元。

金融科技(FinTech)带来的金融创新,创造了新的业务模式、应用、流程或产品,从而对金融市场、金融机构或金融服务的提供方式产生重大影响。就资产管理行业而言,金融科技公司针对传统金融机构佣金收入导向与客户利益不一致、基金经理道德风险、费率结构不合理等痛点推出各类FinTech+资产管理服务,在服务长尾客户的基础上也对传统金融机构的客户造成了部分分流。以智能投顾为例,其以严格定义的大类资产为投资标的,根据用户的个人理财需求,通过算法和产品搭建数据模型,来完成传统人工提供的理财顾问服务,充分发挥了技术优势,实现了低成本高效率理财,对过去高门槛、高费率的传统理财顾问模式形成挑战,同时也给亚太地区的资产管理行业带来新的活力。

本文摘自《亚太资产管理高峰论坛——2017年亚太资产管理发展趋势与展望》,该报告于2017年12月12日,在由杭州市人民政府、亚洲金融合作协会主办,杭州市金融办、江干区人民政府、挖财网络技术有限公司承办的首届亚太资产管理高峰论坛上正式发布。课题主持人为巴曙松教授,课题协调人为王志峰、杨倞,课题组成员为黄泽娟、黄文礼、刘蕾蕾、高扬、朱茜月、邵杨楠、杨敏、谢婧娴。

文章载于今日头条(2018年1月3日)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}