阅读:0

听报道

文 | 巴曙松 乔若羽(中国科学技术大学) 郑嘉伟(国信证券)

一、中国的影子银行在不同阶段有不同的特点

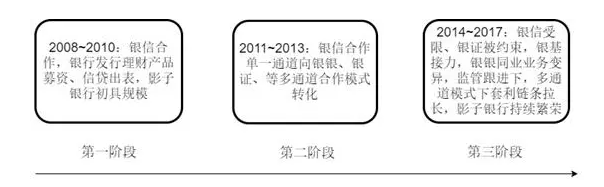

从影子银行在中国金融市场的发展演变历程看,中国的影子银行在不同的阶段、基于不同的市场环境和监管格局,往往表现为不同的产品形式,初期主要包括一些商业银行与非银行金融机构的合作产品,随后则逐步演变银银合作、银证合作等多通道合作模式,进而演变为一些银基合作等跨专业领域进行镶嵌加杠杆等的产品。穆迪公司从影子银行资金来源的角度考虑,认为中国影子银行主要有委托贷款、信托贷款、未贴现银行承兑汇票、银行表外理财产品、民间借贷等。结合下表以及中国金融市场的具体格局,可以从特定的角度分析中国影子银行的特点。

首先,从结构上比较,中国的影子银行体系是由商业银行主导的。由上表可以看出,2016年银行理财产品为30.1万亿元,占比广义影子银行达46.7%,2017年上半年银行理财产品为27.5万亿元,虽然相比2016年有所降低,仍占比广义影子银行达42.5%,可见商业银行的理财产品占据着中国影子银行的独特重要的位置。而且由表可以看出从2013年到2016年末,银行表外业务和银行理财产品每年都在高速增长,2016年末银行表外业务的规模比2013年末增长390%, 2016年末银行理财产品的规模比2013年末增长350%。在商业银行体系受到资本金约束和规模管制等的约束条件下,银行在表内无法过高放大杠杆、扩大规模,于是将资产转移出表,为影子银行体系带来了巨大的资金来源,而影子银行则往往可以突破利率管制和资本金约束等。

其次,由上表可以看出,2017年上半相比于2016年,影子银行资产总额仅上升0.4%,几乎没有变化,显示监管政策开始对中国影子银行的活动产生明显的抑制效果,在严厉的监管政策引导下,银行理财产品和银行资产负债表表外业务发行量的下降。虽然影子银行资产总额没有明显变化,但是核心影子银行还有一定增长,2017年上半年,核心影子体系中的委托贷款的资产份额较2016年提升了4.5%,信托贷款较2016年提升了18.75% ,未贴现银行承兑汇票较2016年末提升了15.4%,其中委托贷款和信托贷款的数量还有一定提升。

第三,与欧美发达国家的经济金融结构不同,中国金融体系存在较为严格的金融监管和管制,金融自由化程度较低,金融产品和工具相对简单。在这种经济金融结构下,影子银行在不同阶段往往表现为银行的部分表外和表表外业务、信托、小贷公司等提供类信贷服务的金融机构,这些金融机构并没有使用复杂的金融工具显著放大杠杆,而主要是绕过贷款规模、存款利率、资本金约束等金融管制,向正规银行体系未能覆盖的一些经济领域提供金融服务。

第四,影子银行产品往往跨越不同的金融细分领域,使得现有的以机构监管为基础的分页监管体制难以对跨市场的影子银行产品进行穿透式、全景式的监管;特别是随着大资管的快速发展,影子银行产品更多的是横跨多个金融业务领域。

二、下一步应如何强化中国的影子银行监管?

根据第五次全国金融工作会议的要求和十九大报告的部署,下一阶段影响中国金融市场的一个重要政策趋势是强化对影子银行的有效监管,促进金融体系去杠杆,根据国际上对影子银行强化监管的经验,结合中国的金融市场状况,强化影子银行的监管需要同时从如下几个方面着手:

第一,加强分业监管协调,从统一资产管理产品框架着手,强化影子银行产品的穿透式监管。监管标准的差异、监管带来的合规成本过高是影子银行进行监管套利的原动力。在目前中国分业监管的格局下,不同监管部门对监管范围内的机构和业务进行监管,往往可能由于缺乏监管协调,不同机构和业务的监管存在较大的不一致性,带来了监管套利空间。例如,在资产监管框架统一之前,券商和基金公司资产管理业务的监管要求相对较为宽松、而银行体系、信托类金融机构的资产管理业务监管较为严格;信托公司依赖的信托法与一般资产管理业务依赖的委托代理关系存在法律上的不同。所以统一的资管监管框架需要加强分业监管协调、使得对于同类业务进行相同标准的监管,努力压缩“监管真空”区域,消除监管套利空间。相关监管办法征求意见稿的出台向这个方向迈出了关键的一步。

第二,提高影子银行的透明度,对影子银行系统的信息披露予以规范。影子银行信息披露的不充分会给金融监管带来极大的阻碍,也可能会导致非正当竞争或欺诈等违法违规行为发生。因此,需要规范和加强银行表外业务以及非银行金融机构的信息披露,明确界定影子银行范畴,建立对影子银行合理有效的统计、监测和分析、披露机制,来增加影子银行的透明度,从而规避影子银行可能引发的系统性风险。

2017年11月17日,中国人民银行、银监会、证监会、保监会、外汇局等五部门发布了《关于规范金融机构资产管理业务的指导意见(征求意见稿)》,重点针对资管业务存在的杠杆不清、监管套利、刚性兑付等问题,设定统一的标准规制,这是中国资管行业首个统一的监管标准框架。在负债杠杆方面,《指导意见》进行了分类统一,对公募和私募产品的负债比例(总资产/净资产)分别设定140%和200%的上限,分级私募产品的负债比例上限为140%。在刚性兑付方面,《指导意见》要求金融机构对资管产品实行净值化管理,净值生成应当符合公允价值原则,及时反映基础资产的收益和风险,让投资者明晰风险,同时改变投资收益超额留存的做法,管理费之外的投资收益应全部给予投资者,让投资者尽享收益。这一规定让投资者在明晰风险、尽享收益的基础上自担风险。在监管套利方面,

《指导意见》提出了对非金融机构开展资产管理业务的要求:资产管理业务作为金融业务,属于特许经营行业,必须纳入金融监管。非金融机构不得发行、销售资产管理产品。

可见,这个《指导意见》为下一步规范影子银行奠定了基本的政策框架,未来对影子银行的监管体系的完善需要进一步按照统一标准和规范、消除套利、穿透监管、打破刚兑、逐步整改、规范统计等方向开展,影子银行纳入到全面监管框架的时代已到来,并且会对下一步金融市场的运行产生深远的影响。

参考文献:

[1]巴曙松:第五次全国金融工作会议后如何使中国的影子银行透明化[J],2017-08-06

[2]巴曙松:影子银行本质上是一种金融创新[J],中国企业报,2013-02-04

[3]巴曙松:加强对影子银行系统的监管[J],中国金融,2009-14

[4]张宏铭:中国影子银行、风险及监管效应[D],2014-09(完)

文章载于今日头条

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}