阅读:0

听报道

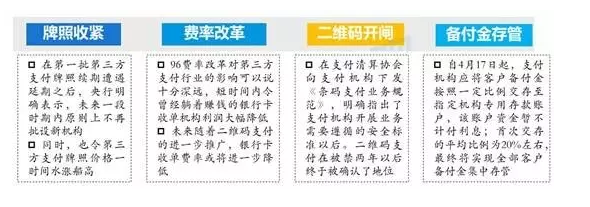

一、第三方支付市场:群雄并起,竞争加剧

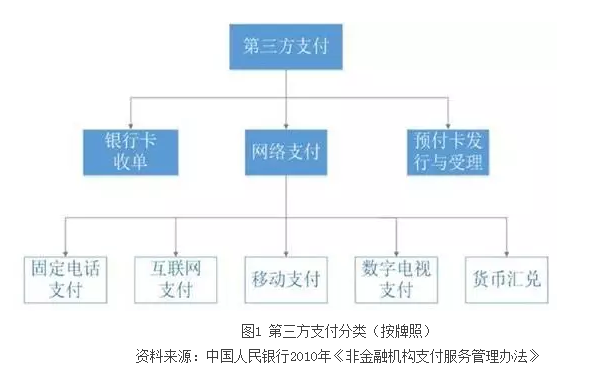

根据央行2010年发布的《非金融机构支付服务管理办法》,第三方支付是指非金融机构作为收、付款人的支付中介所提供的网络支付(包括互联网支付、移动支付、固定电话支付和数字电视支付)、预付卡、银行卡收单以及中国人民银行确定的其他支付服务(如图1所示)。但是由于固定电话支付、数字电视支付和预付卡发行与受理市场空间相对较小,所以本文着重介绍银行卡收单、网络支付(移动支付和互联网支付)。

1、银行卡收单市场:银行卡交易市场支撑底座稳固,增速放缓。

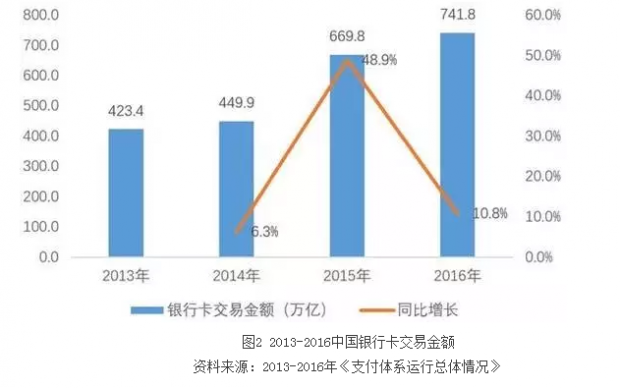

根据《2016年支付体系运行总体情况》,从银行卡交易宏观层面看,如图2所示2016年全国共发生银行卡交易31154.74亿笔,金额741.81万亿元,同比分别增长35.49%和10.75%。交易笔数增速快于交易金额增速,表明在移动互联网时代,银行卡绑定第三方支付平台的增加,使得银行卡从大额低频的消费场景向小额高频的场景延伸,但整体银行卡交易金额增速放缓迹象显著。

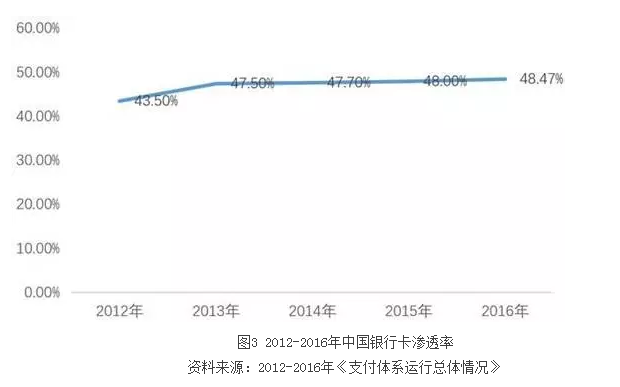

从银行卡交易微观层面看。如图3所示,至2016年末,全国人均持有银行卡4.47张,银行卡渗透率达到48.47%,比上年上升0.51个百分点,从人均持有卡量和银行卡渗透率来看,银行卡发卡空间已经不大。如图4所示,银行卡卡均消费金额为9593元,同比下降5.08%。人均消费金额下滑也在一定程度上反映了移动支付对居民支付习惯的改变。

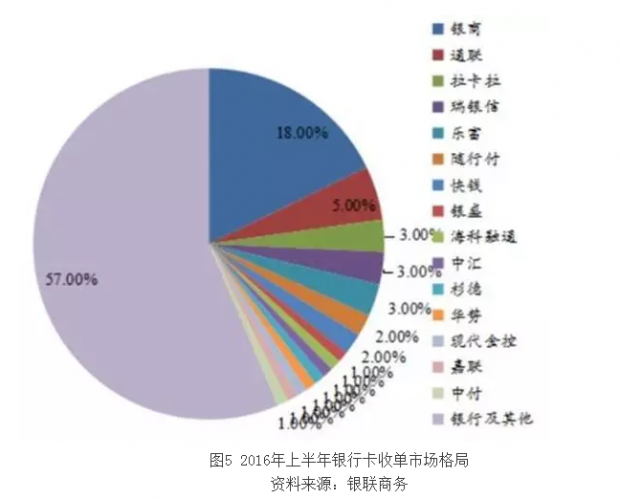

第三方银行卡收单占据银行卡收单市场半壁江山,受移动支付影响,业务增速下滑。根据银联商务的统计数据,如图5所示,2016年上半年第三方银行卡收单占银行卡收单市场43%的市场份额。如图6所示,虽然第三方收单业务增速下滑,但增速高于银行收单业务。预期第三方收单以其创新能力和便捷的服务在银行卡收单市场中将发挥越来越重要的作用。

2、网络支付:网络支付发展迅猛,移动支付发挥领头羊作用

网络支付发展迅猛。2016年网络支付用户规模为4.74亿人,同比增长14.01%,而移动用户规模已达4.69亿人,同比增长31.17%,近四年来移动支付使用率逐年提高,2016年已达到64.90%,与当年的网络支付使用率相当,可见移动支付成为人们越来越频繁使用的网络支付模式。

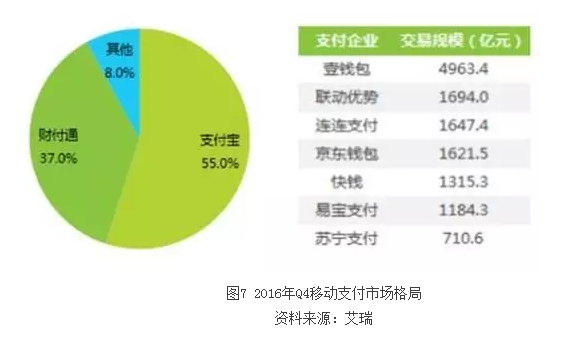

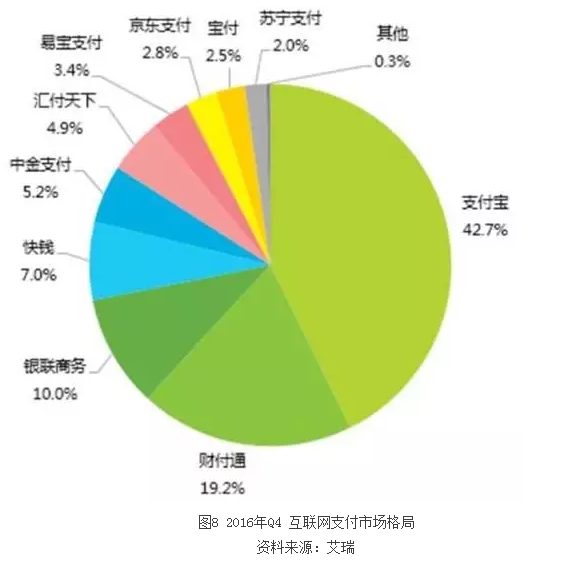

网络支付寡头格局明显,2016年Q4的第三方移动支付和互联网支付交易规模统计中,支付宝和财付通双寡头地位不变,如图7&8所示,2016年Q4支付宝和财富通市场份额之和分别上升至92%和63%。

移动支付取代互联网支付成为网络支付领头羊。从第三方网络支付细分行业支付交易规模的占比看,互联网支付从2011年的96.5%一路被挤压,到2016年仅占25.4%,移动支付压缩互联网支付市场份额的趋势短期内不会发生改变。

二、网联被寄予哪些期望:监管机构关注的支付行业隐忧何在?

1、直连模式下,第三方支付可能存在局部的监管漏洞

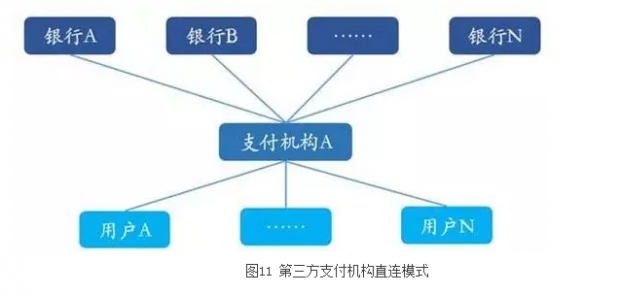

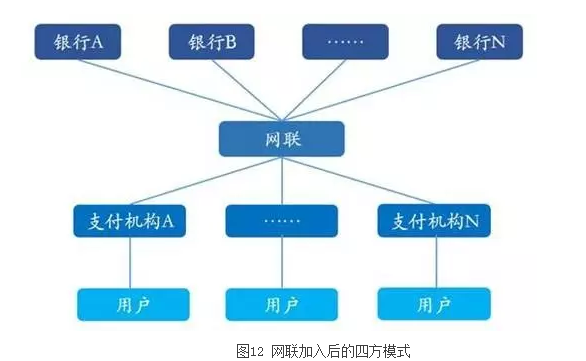

在网联平台出现之前,中国第三方支付机构主要采用直连银行模式。如图11所示,直连模式下第三方支付机构一边直接和银行系统连接,一边和用户连接,交易数据无法被监控。如前文所述,支付宝和财富通是网络支付领域的领导者。他们具有较强的议价能力,大力开拓直连银行范围,这使得他们具有其他第三方支付机构无法拥有的费率优势。非银行支付机构在实际操作中承担了清算职能,与商户、资金托管银行共同构成新的三方模式,完成整个支付过程。

从监管者的角度看,第三方支付机构直连银行的模式可能存在资金监管方面的漏洞。 第三方支付机构采用直连模式与银行业金融机构直接对接。在直连模式下,支付机构可以在多家银行开立账户,这样资金在同一家支付机构内部流转,支付机构只需在内部轧差之后,调整不同银行账户的金额,就完成所有支付交易的流程。在这个过程中,支付交易的具体信息只会留存在支付机构内部,而监管机构只能够看到支付机构在各家银行账户上的资金变动,无法有效监管支付过程中可能存在的违法违规现象, 这其中可能存在洗钱和税务上的风险,同时这些机构也存在一些违规的账户。再次,原来给第三方机构发的是支付牌照,但拿到牌照后,这些机构“银证保”的工作都在做,可以说还部分还行使了央行的职责,加上第三方支付业务已达万亿级,风险隐忧自然引起监管者关注。

2、网联成立试图填补监管漏洞,引导三方支付回归互金本质

从这个意义上说,网联的诞生并不是横空出世,把它放到近年来央行规范支付体系的一系列政策努力看,应该说是水到渠成的。从这一两年来央行推出账户分类、支付机构客户备付金集中存管,再加上最近的交易迁移至网联平台等一系列措施来看,不难看出央行的监管思路越来越清晰。央行关心的是防范金融风险,保护老百姓的资金安全。网联的创立,让央行对支付机构的监管有了技术手段,意味着央行开始从第三方支付入手,把互联网金融服务和网络消费金融监管当成金融监管创制重要内容。通过支付机构统一平台接入与清算,将有助于提高支付效率,避免重复建设,更加全面完整地对第三方支付业务进行监管,从而全面降低风险,保护老百姓的权益。逐步将第三方支付逐步引导回“小额便捷、普惠大众”的互联网金融本质,引导第三方支付业务健康有序的发展。

此前第三方支付机构财务直连银行的三方支付模式,将银联排除在交易之外。央行、各家银行均无法站在宏观的角度实时掌握全部的交易信息以及资金流向,给反洗钱、金融监管、货币政策调节、金融数据分析等央行的各项金融工作带来较大困难。网联正式投入运营后,将一改监管上的此种被动局面,并有望打破“事后追查”这一现状,转向更为积极的“事中及时处置”乃至“事前预警”,线上支付领域金融监管的效率将得到质的提升。

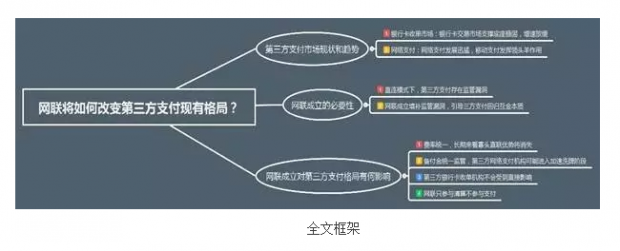

三、网联成立对第三方支付格局有何影响

网联作为线上交易的清算平台,一边连接支付机构,一边连接银行系统,类似于线上“银联”。央行成立网联最主要的目的是使所有交易数据透明,将数据置于监管之下,为保护百姓财产提供保障。它的成立对第三方支付格局影响有以下几点:

1、费率统一,长期来看原来市场上占据领导地位的机构的直联优势将消失。对于网络支付来说,原本占据寡头地位的支付宝和财付通将失去直连银行的费率优势,成本提高,而原本议价能力较弱的第三方网络支付机构将享受统一费率,成本降低。但接入网联并统一费率需要一定的时间,短期内支付宝和财付通费率优势仍然存在。

2、备付金统一监管,第三方网络支付机构可能进入加速洗牌阶段。备付金统一监管后,第三方支付机构隐性收益下降,长期来看费率统一,机构将不必为开拓直连银行消耗精力,逐步回归支付本业。第三方网络支付机构需要提高市场份额,提升服务质量,以应对实际收益下降的压力,第三网络支付机构可能面临加速洗牌的局面。

3、对于基本采用“四方模式”的第三方银行卡收单机构来说,网联成立从目前情况评估,对他们不会产生直接影响。

4、从目前监管机构设定的定位看,网联只参与清算不参与支付,与第三方支付机构不构成直接竞争。

参考文献:

[1]巴曙松.支付账户分类监管:经验借鉴与政策框架[N].金融时报,2014-09-24(002).

[2]巴曙松,杨彪.第三方支付国际监管研究及借鉴[J].财政研究,2012(04):72-75.

文章载于今日头条(2017年9月14日)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}