阅读:0

听报道

一.全球经济讨论新周期为时尚早

从中国经济的外部环境看,当前世界经济复苏总体缓慢,虽然2017年许多全球经济担心的几个黑天鹅事件侥幸没有发生,但是金融危机之后充足流动性驱动下带来了经济复苏,在美联储缩表在即时,市场自然会对缩表可能带来的影响忧心忡忡。目前全球经济增长的主要动力,还是靠主要发达国家的宽松货币政策与新兴市场国家的加杠杆行为作为支撑,如果从全球经济需求在目前已经持续复苏的状况下是否可持续这一角度来分析,结论并不十分乐观。

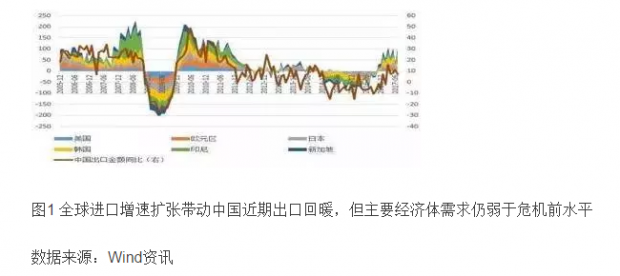

近期中国经济数据的回暖,出口贸易的繁荣是主要贡献力量之一(见图1)。随着欧美杠杆修复在经历艰难的调整之后取得一定的进展,美国在金融危机之后一度这一轮全球主要发达国家的经济复苏;欧盟在进一步量化宽松政策的刺激下,经济增长亦有所恢复。全球经济企稳回升,构成了中国对外贸易短期复苏的外部环境基础。

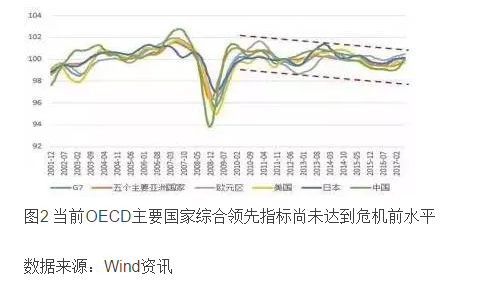

当前,全球发达经济体的弱复苏主要来源于发达经济体宽松的宏观政策刺激。在全球金融危机爆发后,主要发达国家先后实施了大幅降低利率以及通过央行大量购买金融资产的量化宽松行为。低利率与量化宽松行为带来了三方面的好处:一是压低中长期利率,有助于各部门修复资产负债表;二是刺激金融资产价值上涨,通过财富效应促进居民消费;三是通过压低本币汇率促进出口增长。然而欧美的经济复苏并未恢复到金融危机前的水平(从进口需求角度可以间接得到验证),日本和新兴市场国家更是依旧处于经济复苏乏力的状态(日本还面临着高杠杆率与货币政策、财政政策扩张相互掣肘的问题)。鉴于全球经济增长同步性的增强,总体呈现弱复苏态势的全球经济(见图2),尚不足以从外部形成强大的带动力量来带动中国经济启动新的周期。外部增长动力的减弱,促使中国经济更多地从改革开放以来的依靠外需和投资带动,转向内需和创新带动,就自然成为当前中国经济转型的重要内容之一。实际上在疲弱的国际市场需求背景下,中国的国际市场占有率实际上还是呈现上升态势的。

同时一些代表性的主要新兴市场经济体,如墨西哥、泰国等,近年宏观经济增长与各国内部的加杠杆行为密不可分。虽然是因为不同的加杠杆的原因所致,从结果来观察,中国和墨西哥、泰国目前的私人部门信贷占GDP 比重均已超过次贷危机前的水平(图3),以至于作为新兴经济体中的主要动力之一,目前中国将去杠杆、控风险作为宏观经济金融政策的重要目标之一。显然,这种在高杠杆驱动下的经济增长,除非通过结构性改革等重要调整举措和经济增长动力的转换,否则是很难化解高杠杆积累的风险的。

二.全球经济结构调整有局部进展,但总体进展有限

从更长期的供给端因素考虑,全球经济结构的调整取得了一定的局部进展,但是总体进展有限,主要面临着劳动生产率下降以及人口老龄化速度上升两大瓶颈。

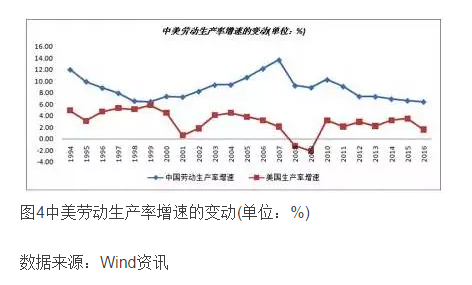

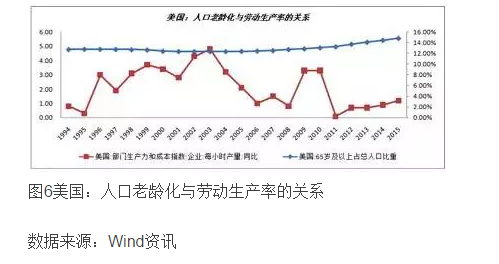

(一)在劳动生产率方面,从目前来看,无论是发达国家还是新兴市场国家,均处于增速不断下滑的困境(图4)。可以认为在新一轮技术进步广泛应用并产生增长动力之前,或在新的新兴市场大国继续融入全球化并发挥新的带动作用之前,这一局面难以发生根本性变化。

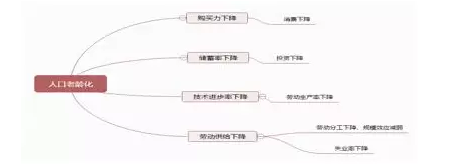

(二)人口老龄化主要是通过消费、投资、劳动生产率与劳动力供给这几个方面来影响一国的就业、通胀以及经济增长表现的,其具体的作用机制如下:

生命周期理论认为处于劳动年龄的人们会将工资储蓄起来用于养老,同时总储蓄率会达到一个高峰,之后伴随着这部分群体年龄老化而逐渐下滑,老年时期的储蓄率要小于工作时期。而当人口老龄化现象越来越严重时,储蓄率降低会导致投资增速下降。

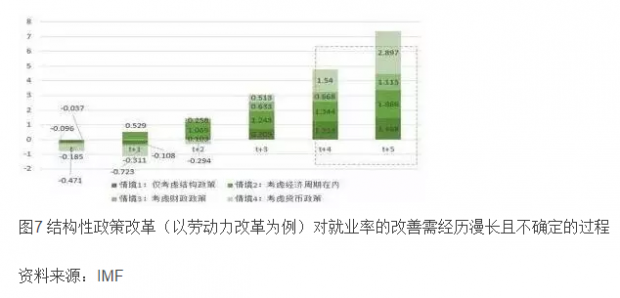

(三)传统增长模式积累的国家债务杠杆高企、过长时期内的低利率与低投资并存等问题虽然引起广泛关注,但也仍未根本好转。已有的研究表明,在经济增长低迷的阶段,采取结构性改革和货币或财政政策刺激叠加的方式带动经济基本面的回升效果,具有时间上的不确定性,通常会滞后政策实施的若干期后才逐渐显现效果(见图7)。从全球的视角看,能带动全球经济走出当前低迷状况、从而成为全球经济周期新动力的新增长点出现的时点尚不明确。因此,传统增长模式的难以持续,促使全球面临共同的寻找新动力的挑战,任何一个经济体的周期波动和转型进展,都自然程度不同地受到这个大的全球背景的制约和影响。

参考文献:

[1]中国经济:是新的波动形式而非新周期.巴曙松、朱虹.《中国外汇》2017年第17期

[2] 美国的“老周期”,中国的“新周期”.胡伟俊.财新网. 2017年8月31日

文章载于今日头条(2017年9月9日)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}