阅读:0

听报道

本文节选自巴曙松教授发起的“全球市场与中国连线”第252期内部会议纪要

主持:巴曙松

主讲:陈志杰(华泰瑞联并购基金管理合伙人、总经理)

一、并购基金发展及一般运营模式

通常看,并购基金没有一个准确定义,一般理解是:首先寻找价值被低估或有发展潜力的企业,收购目标企业的控制权,然后通过重组和改造提高企业的运营效率和经营业绩,最后通过被并购企业的股份转让获得退出收益,退出途径通常为上市,兜售给产业投资者或资产分拆转让等形式。

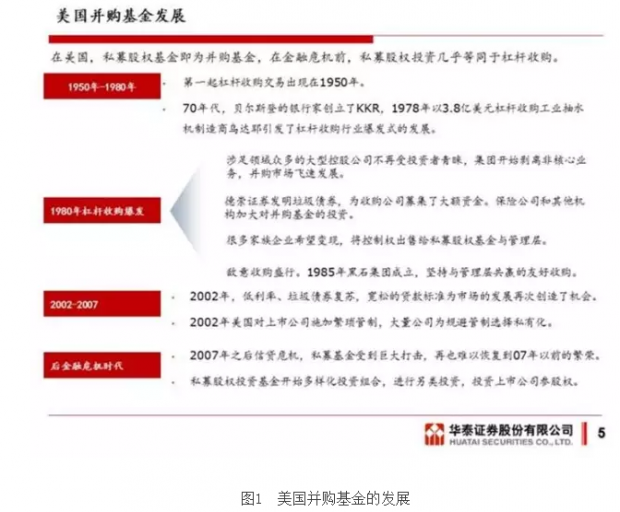

从全球范围内来看,并购基金一般认为是在美国80年代发展起来的,对比美国历史上比较纯粹的并购基金,中国当前通常所说的并购基金和美国还是有比较大的差别。

美国并购基金从上世纪80年代得到迅猛发展,内外在驱动因素有以下几点:

1、企业发展阶段:二战后经济繁荣以及60年代混合并购,导致企业集团规模加大,效率降低;

2、市场变化:市场估值体系发生变化,多元化企业或多元业务估值普遍较低;

3、金融工具支持:以垃圾债为代表的金融杠杆工具盛行。

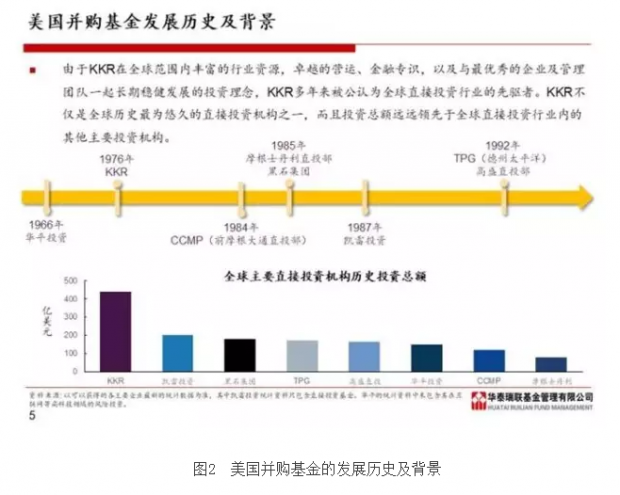

由图2可知,美国几家大型并购基金基本上都是20世纪80年代前后设立、发展起来的。这些典型的并购基金在发展过程中逐渐发生了变化,主要体现在两个方面:

1、从并购基金发展到综合资产管理集团,业务不仅包括并购基金,还有VC和PE,同时也往往从事房地产基金、夹层基金、PIPE和FOF;

2、从原来以控制权收购到混合策略,参股型并购越来越多,尤其在中国这样的新兴市场。

KKR在中国市场投资的案例,基本上是以参股权为主,是目标企业的重要股东。

二、典型并购基金操作案例分析

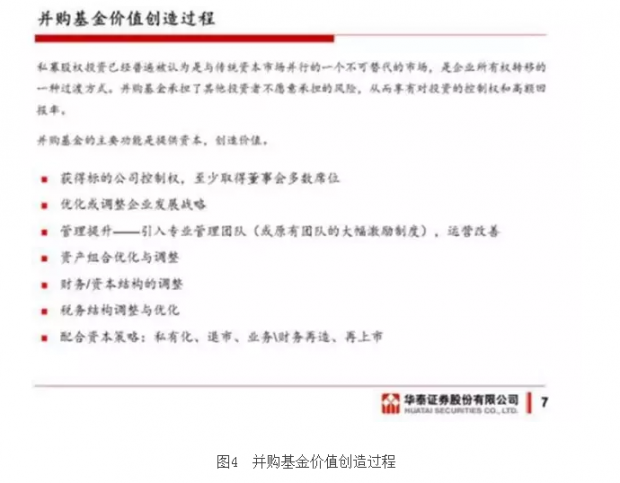

图4是一个比较典型的并购基金操作路径,如果并购基金已经获得了重要的参股权,则不存在获取标的控制权。并购基金有助于目标企业优化或调整战略,提升管理运营效率和优化资产组合。在并购基金操作过程中,对财务/资本结构的优化是并购基金的重要手段之一。尤其在杠杆收购过程中,通常需要提高目标公司的负债水平,增加现金分红等。因此,并购基金通常会将目标公司的负债结构调整至较高水平。

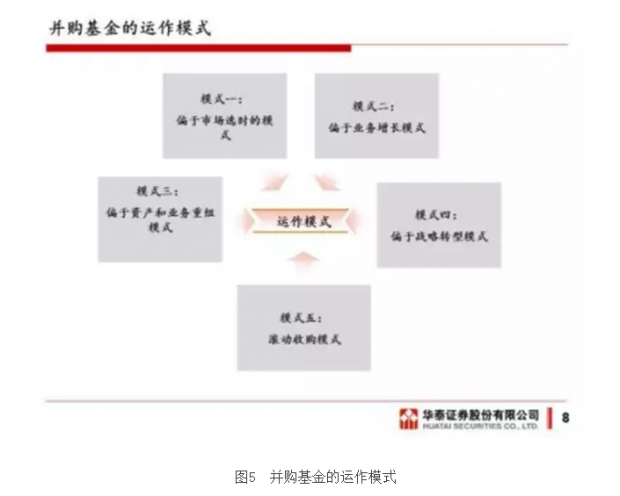

图5 介绍了几种典型的并购基金盈利模式,机构一般会根据自身专长确定特定的盈利策略。

几种典型的并购基金的盈利模式:

1、偏于选时的模式

这一模式盛行于上世纪90年代,这一阶段也被称为“PE倍数扩张”的年代。当时股票市场持续繁荣,为收购基金退出提供了良好的外部环境。虽然收购目标公司的PE值从80年代平均的4-5倍增加到6-7倍,但通常能以更高的估值卖出,平均约为8-9倍。

杠杆融资仍然在收购交易中扮演重要角色,但重要性有所下降,整个90年代的杠杆融资率从80年代的平均约90%下降到75%。同时,总资本的成本也从80年代的11%下降到9%。2001年网络泡沫破灭和9.11恐怖袭击使美国经济和资本市场一度陷入低迷,一些基金乘机低价收购,并在2003年经济景气回升以后高价退出,这是偏于市场选时模式的成功运用。2008年的全球金融危机为运用偏于市场选时模式提供了百年一遇的市场外部条件。

2、偏于业务增长模式

大约在新千年前后,一些收购基金开始注重目标公司的业务增长,出现了偏于业务增长的盈利模式。当时,购买目标公司的PE值已上升到大约8-10倍,杠杆融资比率则进一步下降到70%以下。因此,业界预测收购基金的成功主要取决于三大因素,即从战略高度分析和搜寻新的收购目标,促进目标公司业务扩张、增加营收和利润,以及寻求更好的退出机会。偏于业务增长的模式要求收购基金对目标企业所在行业具有深刻理解和丰富经验,具有更强的价值创造和增值服务能力。

3、偏于资产和业务重组的盈利模式

通常选择那些处于业务和财务困境中的公司作为收购目标。这些公司需要进行业务和资产重组,否则将破产,因此收购成本一般都较低,但风险也很大。采取这一模式的收购基金需要较强的财务重组能力。而专注于这一模式的基金被称为“重整基金”或“扭转基金”,其管理人通常被称为“秃鹫投资人”。

4、偏于战略转型的模式

主要是指基金收购后对目标企业的发展战略作出重大调整的模式。包括改变目标公司的主要业务,如从衰退、停滞或增长缓慢的行业、部门或市场转向增长迅速的行业、部门或市场;从利润率低的行业、部门或市场转向利润率高的行业、部门或市场;从综合经营转向专业化经营或相反;从所在国经营转向跨国经营或相反等。这些操作要求收购基金有更广阔的视野,对目标企业相关行业的发展趋势有准确的把握。这一模式与偏于资产和业务重组的盈利模式一样,也常常伴随对目标公司资产、业务单元和子公司的出售,或收购新的资产和业务。

5、滚动收购模式

这一模式最早出现在上世纪90年代。在滚动收购战略下,收购基金先收购一个小的所谓“平台公司(Platform)”,以此为基础,连续收购同行业的其他公司,并进行整合,培育出规模更大的企业。整合后的公司具有更强大的市场地位,理论上也应该具有更高的PE估值。这种模式在中国也非常常见。

对于一个具体项目来讲,往往实际操作中会综合上面几种策略。既要考虑市场估值偏好和估值周期,也要考虑业务增长,同时也会考虑资产的重组和整合。

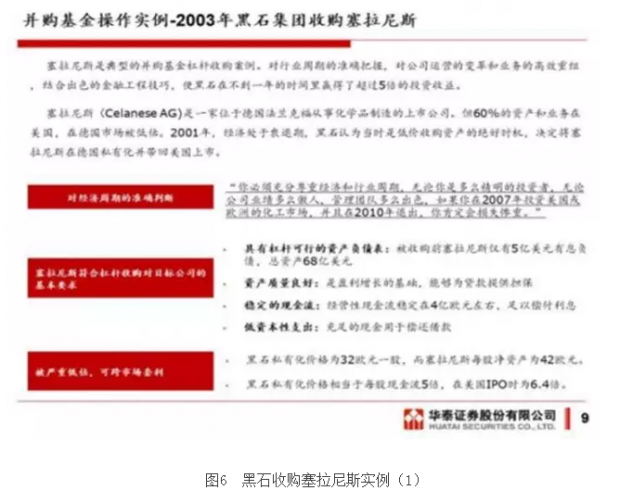

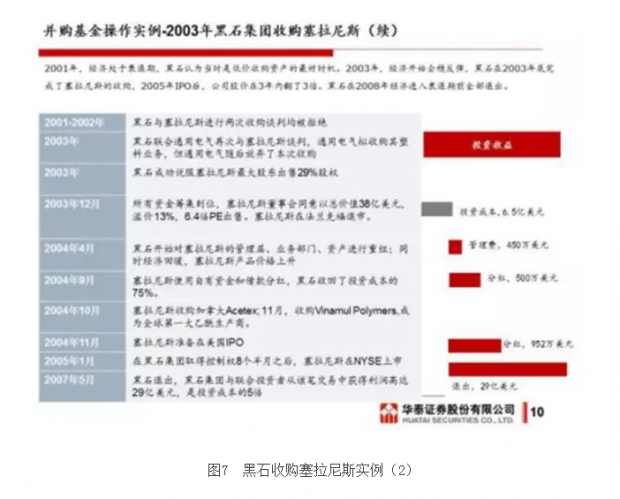

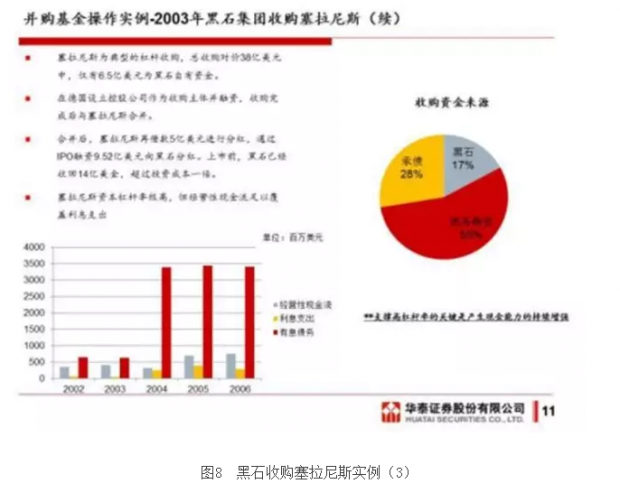

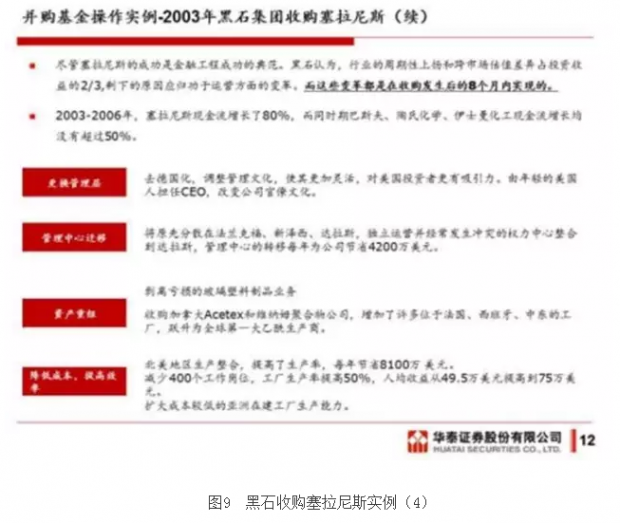

以黑石收购塞拉尼斯为例,介绍并购基金的具体操作路径。塞拉尼斯 原本是美国的公司,其主要业务在美国,后被德国公司收购后在法兰克福上市, 在上市时其估值水平较低。塞拉尼斯符合传统意义上的并购基金收购标的要求, 满足以下条件:(1)资产负债率特别低;(2)资产质量好、盈利能力强、现金流稳定;(3)估值水平低,仅有5倍。

黑石收购塞拉尼斯的结构安排:

三、当前中国并购基金业务机会、特点及运作方式

个人认为,中国已初步具备并购基金发展的市场环境和条件:

1、企业发展周期:30多年改革开发,最早一批企业家到了交班的年龄;

2、行业发展需要:之前大多数行业处于小、散、乱状态,产业过剩,需要进行整合、集中,提高运营效率和产业竞争力;产业发展进入2.0版本;这也可以说是供给侧改革的题中应有之义。

3、金融市场日渐成熟,金融工具的使用越来越便利。

综合来看,中国并购基金有几个大的业务机会:

第一,围绕产业龙头公司进行的产业整合。

以中信资本、弘毅、中信产业等为代表的中国基金也都在尝试进行控制权收购,有些项目操作也非常经典,但是个人认为短期内控制权收购可能还不是中国并购基金的主流。一方面是还没有完全意义上符合并购基金标准的标的,比如一个发展十分平稳的公司,同时,取得一个发展较好的公司的控制权非常困难;另一方面是并购基金管理团队的能力还需要进一步历练。因此,围绕有产业背景和产业竞争力的行业龙头及细分市场龙头企业进行产业与资本合作,对中国并购基金来讲可能是比较理性的选择。

第二,围绕当下进行的国企混改。

民营企业、并购基金通过进入具有良好产业优势和管理团队的国企或非上市 公司,有助于管理层推动公司股权结构的优化,激发企业活力,这为并购基金的 发展提供了良好契机。但是对于规模较大的国企集团,混改难度较大,对于并购 基金来说,可能不是一个较好的选择。

第三,海外收购。

西方成熟市场的经济目前不景气,这对中国资本和中国企业而言是个比较大的机会。在欧洲有许多对于中国企业来说比较好的产品和比较好的技术。2017年中国收购美国企业因为种种原因相对较难,一方面是因为美国的经济正在慢慢复苏,另一方面是管制的力度相对大一些。因此,个人认为当前欧洲对于中国企业是个比较好的机会。中国资本可以引进对中国技术有提升的,或者受市场欢迎的产品或品牌。

目前是中国并购基金1.0时代。以参与权为主,并购权为辅的形式,是当前中国并购基金的选择。但是通过和企业、产业,战略上、结构化的交易安排、后续整合和整个管理效率的提升,管理层的调整,业务的重做,财富结构的调整等,这些足够积累中国并购基金的经验,为中国并购基金的未来发展提供更多的可能性。个人认为并购基金对中国经济的发展和改革都会起到很大作用。预计中国在未来十年里,并购基金的发展空间也是巨大的。

问答环节:

Q1:国外并购基金典型的运作模式是:利用财务杠杆收购公众公司,然后私有化,通过改善经营,重新上市。国内很少发生这种情况,本质原因是什么?

A1:这是比较典型的并购基金操作模式。我认为中国经济或企业还没有发展到这个阶段。几方面原因:1、企业没有发展到这个阶段,创业家还在,所以在正常情况下放弃控制权是很困难的事情。2、中国还是新兴市场,经济持续保持增长,市场整体估值比较高,私有化没有利益可寻,资本市场还需要进一步提高效率,私有化再上市不具有操作性。另外在中国符合传统意义的并购标的少之又少,即业务稳定,现金流好、估值低。

Q2:现在大量不良资产中是不是蕴含了产业重组机会?

A2:我认为有机会,但是有前提条件。不良资产重组核心两点:一是资产经营或运营能够恢复正常,也就是说是财务性危机造成的不良;二是债务重组的市场化,可以和债权人进行沟通或者进行破产重组。

Q3:为什么不看好短期内控制权收购?

A3:第一是好的企业,哪怕是没有增长,但是有非常好的现金流的企业,一般不会放弃控制权。第二从并购基金来讲短期内也没有能力超越企业管理团队而具备更强的运营能力,并购基金运作的核心除了资本结构安排,最重要的还有符合要求的标的以及超强的企业运营能力。这两点短期内都不具备。

Q4:并购基金控制权收购的理念是否在房地产行业更容易操作一些?

A4:房地产企业要容易一些。房地产企业运营相对标准化,而且行业分工细,配套完善。从设计、施工、园林、金融、营销和运维都可以相对标准化运作。但每个行业都有自身规律,也需要专业管理团队来运作。这样风险小一些。

主讲人简介:

陈志杰,华泰瑞联并购基金管理合伙人、总经理。曾任华泰联合证券并购业务线负责人,华泰联合证券投资银行执行委员会委员。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}