阅读:0

听报道

文 | 巴曙松 巴晴

人民币要发展成为国际储备货币,一个发展成熟并有外资高度参与的人民币债券市场必不可少。基于中国经济及人民币债市规模庞大,外资持有人民币债券的增长潜力亦会相当可观。然而,受制于当前中国债市对境外投资者开放计划的限制,目前外资参与中国债市的程度远低于其他国际货币国家,甚至比不上部分新兴市场。中国现时设有三项主要计划允许境外投资者进入境内债券市场,分别是合格境外机构投资者(QFII)计划、人民币合格境外机构投资者(RQFII)计划及合资格机构进入内地银行间债券市场(人行合资格机构计划)。虽然相关规例已经逐步放宽,有关额度管理、户口管理或资金汇兑的规定仍然是限制境外参与者配置有效投资策略及资金的主要方面。因此,有必要推动创新措施,提升市场基础设施、交易规则及金融产品,进一步推进人民币国际化。

2017年5月,中国人民银行和香港金融管理局共同宣布了债券通计划,“债券通”将分阶段实施,当前为实施“北向通”,未来两地监管当局将结合各方面情况,适时扩展至“南向通”。跨境债券通平台可提供健全的金融基础设施及与国际法规及监管标准接轨的市场规则,有助纾减监管压力,为境外参与者及境内投资者提供更为便捷的交易环境,被视为国家加大开放资本市场及便利外资参与者交易人民币计价资产的重要举措之一,也将进一步巩固香港作为连通内地市场和国际市场门户的优势地位。

外资参与中国境内债市具发展潜力

过去10年,中国在利率市场化以至逐步放宽资本管制等方面不断推出措施,债券市场发展取得重大进展,债市规模急速扩张,过去5年以简单年均增长率21%的速度增长,成为全球第三大债券市场,债券存量规模达人民币56.3万亿元(约8.1万亿美元)。然而,相比其他国际货币国家,中国债市占国内生产总值百分比仍然偏低。外资参与中国债市的程度依然微不足道,约占整个市场2.52%及主权债市场3.93%,远低于日本、美国甚至一些新兴市场,显示外资参与中国境内债市仍然有巨大增长空间。人民币获纳入国际货币基金组织(IMF)特别提款权货币篮子之后,为全球参与者提供了进军中国债市的一个重要窗口。从投资角度而言,纳入特别提款权虽不至于直接刺激大量投资需求,因为特别提款权货币篮子本身仅是一种补充性的国际储备资产,约值2880亿美元,人民币在其中的权重仅10.92%,但是,获得特别提款权的地位可以提升人民币作为全球投资及储备货币的认受性,将很大程度促进国际政府及私人部门对人民币计价资产的需求,从而导致全球资产配置逐渐由其他金融部门流入中国资产,特别是流入到人民币计价的债券及相关金融产品。

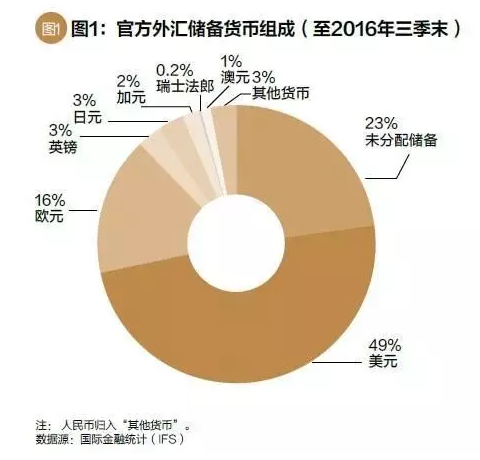

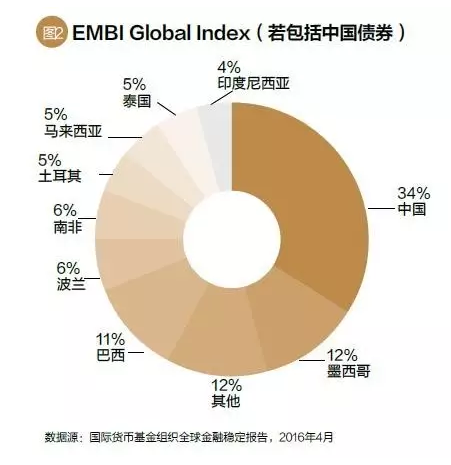

目前,在政府部门方面,外国政府及半官方组织持有人民币资产(包括债券、股票、贷款及存款)总值人民币6667亿元,相当于全球官方外汇储备总值约1%,远低于澳元或日元。如国际政府部门持有人民币的占比可大致达到澳元水平,那意味将有1100亿美元的全球储备转移至人民币资产;如进一步提升至日圆的占比水平,流入人民币资产的资金更高达4000亿美元。私人部门方面,中国债券资产在国际基准指数中占比也不大。如中国资产纳入若干国际指数,例如在国际定息产品市场中广泛用作参考的摩根大通新兴市场债券指数(EMBI Global Index),则根据IMF的报告,中国在该指数的权重将约为1/3。若还有相关政策助推机构及私人投资者参与中国境内债市,相信外资持有的中国债券更可增持至与其他国际货币的相当水平,达债市总存量约10%。同时,假设中国债市未来数年的增长率与社会融资总量过去五年的复合年增长率相同(即14%),而且外资所持中国债券占整个市场的10%,那么到2020年时外资所持中国债券可达人民币95000亿元,占国内生产总值的9.93%。

外资持有境内债券的基本结构及进入市场的主要渠道

中国正逐步扩大接受外资参与境内债市的程度。随着离岸人民币中心在全球分布日渐扩阔,中国与多个国家签订双边货币掉期,过去5年审批RQFII及QFII计划的合格投资者及投资额度不断提速。同时央行也加快审批境外机构进入银行间债市,流入中国在岸债市的境外资金一直稳步上扬。截至2016年底,外资持有中国境内债券已创下人民币8526亿元新高,较前一年增长13%。

从配置总体情况来看,2016年底外资所持包括债券、股票、贷款及存款在内的中国境内资产合计达30300亿元人民币。其中,债券资产占整体外资持有资产由2015年底的20%升至28%,同期存款占比则由41%下跌至30%,反映境外资金有大幅转移至债券资产配置的趋势。

在已配置的债券中,外资大部分流向利率而非信用债。2016年境外参与者所持政府及政策性银行债券增加了人民币2330亿元,同比飙升6倍,外资在中国主权债券市场的占比由2015年底的2.62%增至3.93%。在2016年增持主权债券的投资者中,境外投资者占总增量的14%,仅次于全国性商业银行(38%)及城市商业银行(19%),是当年中国主权债券第三大买家。相反,外资持有的信用债跌至494亿元新低,只占2016年底外资所持债券资产总值的6%。外资所持主权债券比例增加,或反映出在近期中国债市信贷违约上升的情况下,境外投资者对中国资产态度较为审慎。鉴于中国市场基础设施薄弱,特别是欠缺可信的信用评级公司,外资机构倾向持有主权债及高评级债券作为外汇储备。然而,由于主要发达市场目前处于低(甚至负)的息率环境,将资金配置至收益率较高的资产及信用债券的诱因将会增强。在此前提下,只要中国的市场基础设施及债市信用情况大幅改善,信用债券可能会较政府债券增长更快。

总体而言,2016年底外资持有中国债券占债券总存量为2.52%,在中国债市登记的境外机构共411家,主要通过QFII、RQFII及合资格机构计划三条境外投资者进入境内债券市场的渠道:

(1)QFII于2002年推出,2013年被允许进入银行间债券市场,2016年进一步放松管制,简化了投资额度、资金汇入汇出安排的管理,并缩短本金锁定期。至2016年底,共向276家QFII发出873亿美元投资额度。

(2)作为QFII计划的延伸,2011年12月推出的RQFII计划下,境外投资者可运用离岸人民币资金投资于在岸资产,其后RQFII计划扩展至更多国家和地区。截至2016年底,总额度由初期的人民币2700亿元增至人民币15100亿元,已向175家RQFII发出合共人民币5280亿元额度 。

(3)2010年央行推出合资格机构进入内地银行间债券市场,容许合格境外机构使用离岸人民币投资于银行间债券市场,同时主权财富基金及国际组织亦可据此安排进入银行间债券市场。2015年后再推出多项重要放宽措施,进一步便利境外投资者进入中国银行间债市。2016年2月,央行进一步放宽境外机构投资者进入银行间债券市场的规则,将合格境外机构参与者类别扩展至所有合格境外机构投资者,包括商业银行、保险公司、证券公司、基金管理公司、其他类别金融机构及人行认可的中长期机构投资者,并放宽了对境外投资者施行的外汇管理。随后进一步颁布详细规则,厘清了境外机构投资者在银行间债市的投资流程。

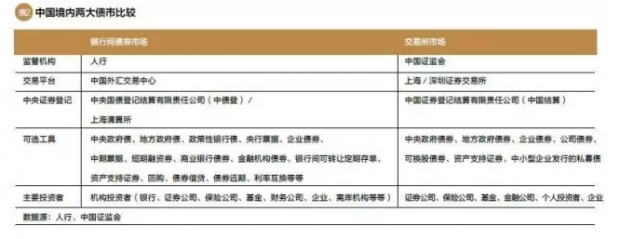

目前境内债市已较大幅度开放但仍有改进空间,例如:现时合格投资者的范围仍限于金融机构;关于债券产品及额度等限制仍然存在等。境内银行间债券市场的准入程序可进一步简化及厘清,以吸引更多外资参与。同时,银行间债券市场和交易所市场这两大交易平台及产品相对分割的情况也需要进一步融合。目前境内的机构投资者主要在银行间债市进行交易,导致逾90%债券交易量都发生在银行间市场。由于债市分割并涉及不同监管机构,导致流通量分散和市场深度有所限制,此外大部分对冲产品只在银行间债券市场交易,给大部分外资参与者带来风险,特别是那些主要通过QFII及RQFII安排进入交易所市场的基金及证券公司。

进一步推动外资参与中国境内债市的几点建议

首先,可考虑整合交易平台及现有外资参与计划。市场规模及流通量是决定债市交易及定价效率的主要因素。而大部分中国境内债券的发行及交易仍分为银行及交易所两个市场,只有小部分可在两个市场同时交易。两个市场的成交量的相对不平衡导致交易所市场流通量低且规模小,信用利差较高、对冲能力也较弱。整合交易平台可促使流通量达到足够规模以改善定价能力。近期QFII及RQFII计划的政策改革,使彼此在投资额度及资金汇兑方面的政策更为相近,日后两项制度有可能更为划一或整合,以减低交易成本及更有效形成更多元的投资者基础。

其次,加快跨境产品创新,将离岸外汇产品优势与境内债市有效连接。外资增持中国债券,相关风险管理的需求也就上升。为便利投资者分散人民币债券投资风险,境内债市必须推出更多工具。此外,境外投资者投资人民币债券时需要对冲人民币汇率风险,因此相关外汇工具亦很重要。近期境内汇市进一步向境外投资者开放,利用离岸市场对对冲产品来对冲境内债券资产风险也成为一种风险管理方式。香港交易所于2017年4月10日推出五年期财政部国债期货(国债期货)合约,为全球首只对离岸投资者开放的在岸利率产品,为境外投资者提供了管理人民币利率风险头寸高效、透明及便捷的工具。香港离岸人民币市场为持续发展人民币衍生产品及对冲工具提供了稳健基础,可便利外资参与者对冲持有中国债券资产及外汇波动风险,进行相应的风险管理。

再次,接通在岸与离岸债市,以实现境内市场与国际市场的深度融合。继沪港通、深港通计划之后,债券通是进一步便利人民币债券交易及提高定价效率的可行方案,通过香港与内地债券市场基础设施机构联结,境内外投资者可以买卖两个市场流通的债券。虽然国际投资者目前可以直接参与境内人民币市场(包括汇市及债市),但离岸市场仍然是支撑人民币作为全球货币的主要场所。基于香港较为成熟的离岸金融环境及较为完善的基础设施,跨境债券通计划可为境外投资者纾减监管压力,提供更便捷的制度条件,例如提供符合国际标准的信用评级以及更佳的投资者保障等。对内地投资者而言,未来债券通亦可提供一系列的国际债券来配合境内投资者的全球资产配置策略。通过与专业的国际投资者共同参与国际交易平台,内地投资者亦可增加应对国际市场惯例及规例的经验。从这个角度来看,债券通将助推境内债市提升深度及广度,培养更成熟及专业的投资者。

巴晴(香港交易所首席中国经济学家办公室副总裁)

文章载于《清华金融评论》2017年6月刊

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}