阅读:0

听报道

1.黄金十年正在到来

「债市正在成为中国企业越来越重要的融资方式,中国债市未来的发展空间很大,未来几年内或有超过40万亿的增长空间。」在日前于北大汇丰商学院举办的金融前沿讲堂上,港交所首席中国经济学家、中国银行业协会首席经济学家巴曙松教授如是表示。

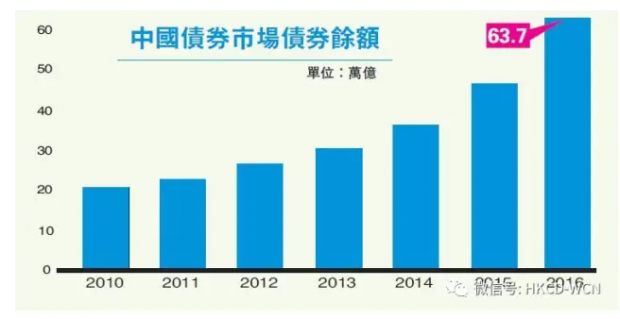

2020债市余额料近百万亿

他此番判断的依据是,国家「十三五」规划纲要中提出,在「十三五」期间债券市场的余额占GDP的总量要提高100%左右。2016年中国GDP总量是74.41万亿,按GDP增速6.5%计算,到2020年中国的GDP总量会到95.73万亿元,按债券市场余额占GDP的总量提高到100%计算,中国债券市场的规模也将达到95.73万亿元。而截至2016年12月末,包括广义上的国债和同业存单,中国内地的债券余额也不过64.27万元,这意味着未来四年内地债券市场会有超过40万亿的增长空间。

巴曙松认为,考虑到金融市场的实际需求,实际上可能还远远不只这个增长,「债市很可能是未来企业越来越重要的融资方式,近期一些商业银行陆续公布的资产负债表显示,银行资产规模在收缩,也就是所谓缩表,但是债市的增长空间看起来是很明显的。」

他亦从国际投资者参与的角度来看待中国债市未来的增长空间。根据央行发布的《人民币国际化报告2015》,截至2015年4月末境外投资者持有境内债券7352亿元,意味着不到中国债券存量的2%。对比国际市场,2014年底外国投资者持有额约占美国国债的49%,债券是美国得以用很低的成本从全世界融资的工具。外国投资者购买债券占比分别是:德国12%,日本9%,俄罗斯18%,韩国11%,印尼38%。

「2015年7月人行发布了关于境外央行国际金融组织主权财富基金利用人民币投资银行间市场的通知,在一定程度上打破了债券市场因为人民币的不可兑换导致海外投资者进入的障碍,如果债券通在今年启动,那么外资投资中国债券市场的难度就进一步降低了。可以看到,中国的债券市场确实还有非常大的开放空间。」

巴曙松亦指出,由于现时全球贸易的增长持续低于GDP的增长速度,以贸易来推动人民币国际化的力量在减弱,必须要转向发展人民币计价的金融产品,如债券股票以及一些风险管理产品方面,这也给未来中国债券市场带来了新的增长空间。

他表示,由于经济下行和结构调整,债市目前处于一个违约的高发期,但从未来的发展趋势来看,中国债市即将迎来黄金十年或者是快速的增加期。

2.统一监管显迫切

然而,中国债市要获得快速的发展,还需要解除横亘在面前的诸多障碍。在巴曙松看来,目前中国债券市场最大的问题是五龙治水,监管权是分割的,市场本身也是分割的,统计指标也有好几个口径,这种市场的分割就使得市场的收益率曲线、定价机制不合理,因此监管的分割对整个债市的整体发展已经构成了非常明显的障碍,增加了监管的成本,降低了监管的效率,突出的表现在这几个方面:

债券市场各自为政,缺乏一个统一的覆盖几个不同子市场的规划,法律的事务范围相互之间存在明显的割裂,执行的效力也受到限制。而要解决市场分割和各个市场的制度性差异问题,就需要市场参与主体的行为更加市场化。现在中国内地债券市场的信用风险主要由监管机构去化解,这个化解带来定价的扭曲和道德的风险,应由市场化的信用利差来反映主体之间的信用差别。

信用利差须市场化

「债市是什么?可以把它界定为是一个金融资源配置的市场,还可以把它定义为是对企业信用风险进行定价的市场。对比中国内地债市和海外债市的差异,其中十分突出的一点,是成熟市场上高评级的债券与低评级的债券,在市场上定价差异很大,而在中国市场上则差异相对较小,这主要是因为中国债券市场一度预期是有刚性兑付的,没有市场化的信用利差怎么能够反映和发现主体之间的信用差别呢?」

在巴曙松看来,这种状况必须要得到改变。作为市场的投资者来说,购买的信用债券获得了高利率的利差,相应地就要承担由此带来的市场风险和信用风险,而中介机构也能够通过市场化的竞争来实现优胜劣汰。

从国际市场来看,美国、日本等国家在债券市场的监管方面,虽然有些产品是有分工的,但是在功能上是统一的,总体上没有出现明显的相互分割和规则相互冲突的情况。

巴曙松表示,在目前这样一个债券违约趋势已经明显上升的情况下,某一个市场突发的风险有可能贯穿传导到其他的监管领域,引发一个明显的连带风险传染效应,这就客观上要求中国的债券市场相关的主管机关之间要加强监管协调,特别是在债券监管标准的统一等方面显得越来越重要,这凸显了目前债券统一监管的迫切性。

3.打破刚性兑付 违约成新常态

巴曙松亦指出,从债券市场发展的趋势看,打破刚性兑付正在逐步成为一个必然的趋势,违约慢慢会成为新常态。

从2014年到2016年中国的债市的边界违约率分别是0.04、0.4、0.8 ,债券违约在逐步增加,违约步入了常态化,打破刚性兑付应该是一个必然的趋势。

投资者风险防范能力待提高

「刚性兑付和我们目前金融界出现的很多问题是直接相关的,例如,推高了风险收益率,加大了社会融资的成本,也阻碍了我们金融业持续的发展。」他表示,刚性兑付对市场的扭曲是一个市场定价标准的扭曲,进而也扭曲了风险的定价机制,损害了市场配置资源的效率,而且助长了道德风险,也导致「劣币驱逐良币」。

从没有违约的市场预期,到打破刚性兑付,在中国的市场上一度引发了短期的市场恐慌,显示市场需要一个过程来适应这个新的特征。2016年中国内地整个违约债券达到56只,涉及金额388亿元,债券违约呈现如下几个特点:一是国企的违约占比例上升,违约债券25只、规模188亿元,分别接近整个市场违约债券的一半。二是债券违约的处置在不断地市场化。虽然有些企业在政府的协调、银行或者是股东的支持下还是保持了刚性兑付,但越来越多的企业通过破产等市场化的方式来处置违约的债券。如天威集团、东北特钢申请破产,而广西有色因为重组失败成为内地首个进入破产清算的国有企业。

巴曙松表示,在2016年12月份,因为个别机构出现连续的违约,造成了债市非理性暴跌。此后机构的债市交易开始变得谨慎起来,这显示出投资者在逐步适应新的市场环境,但事件也暴露出投资者保护机制还需要完善,目前债券市场在快速发展中的投资者保护还非常脆弱,整体风险防范能力还有待提高。

4.与国际接轨促债市改革

2016年中国境内外市场公开发行贴标绿色债券2300亿元,占全球绿债发行的40%,成为全球最大的一个绿色债券市场。巴曙松表示,随着中国对环保问题越来越关注,环保产业发展空间越来越大,绿色债券是未来很重要的一个增长领域。而那些与特定的产业结构调整相结合的产品将受到追捧,配合经济转型、产业升级如环保等方面的债券将成为受欢迎的品种。

熊猫债助推人币国际化

「如何满足中长期的绿色项目和需求,如何发挥市场和政府两方面的力量,来建立公共环境平台,完善绿色金融产品的标准,防范污染型的投资风险,都有待进一步考量和安排。」他表示,从政策上来看,国家主管部门在不断地发布相关的政策来推动债券市场的扩容,来推进债券市场的制度化、规范化,来促进债市的规范化发展。而可交换债券、可转化债券、绿色债券、熊猫债券,在离岸市场的这些创新金融工具都在帮助企业盘活存量市场。

巴曙松表示,人民币的国际化已经进入到一个新的阶段,从主要依靠贸易结算来推动转向以人民币计价的金融产品的发展,而熊猫债目前成为人民币国际化的非常重要的一个推进器。2016年熊猫债券的发行量增长明显,交易增长表现非常突出。

随着人币国际化,以及债券市场对外开放的国际化,熊猫债券发行的主体不断地多元化,熊猫债成为拓宽境外的主体进行人民币融资的一个渠道,推动跨境和境外人民币投资的活动,也有利于人民币储备货币地位的提高。「一带一路」的建设,自贸区的发展,以及亚投行的成立,人民币相关资产交易和融资需求不断扩大。而债券市场和国际市场的接轨,也会倒逼内地债券市场的改革和完善,来从制度层面保证熊猫债的常态化的发展。人民币结算的基础设施在不断的完善,都为人民币的支付以及熊猫债券的发展提供了条件。

5.可交换债市场价值凸显

目前内地债券市场场内交易远超场外交易,其中银行间市场占到整个市场的91%。2016年银行间市场的债券交易市场总量达到819.23万亿元,增幅39.13%,其中现券交易量首次突破100万亿元大关,到123.99万亿元,增幅47.62%,年度的回购量增幅达到了35.9%。

债券场内市场中,巴曙松预计股债结合产品在未来三五年将会有非常强劲的增长,可交换债的市场价值将会凸显。他表示,推进股债结合的融资方式是目前很重要的方向,既可扩大直接融资,又可降低杠杆。

「可交换债券为上市公司股东解禁后平稳减持股份提供了一个很重要的工具,有助于股东有效盘活资产,能够提供逐步的减持,避免了减持对股价的冲击,而且进入交换债的创新能实现市值管理,优化股权结构。」巴曙松指出。

可交换债券发行规模方面,2015年全年发行了21只股,合计规模208亿元,2016年全年发行了48只,合计规模451亿,数量和规模上都实现了翻倍的增长。

「可交换债的发行人实际上给了可交换债投资人的债券看涨的期权,从而融得了资金。这个债券人如果行权相当于发行人减持股份,他也可以不行权,相当于发行人低成本融资了。这实际上是将用于交换的标的作为债券的担保,所以我个人觉得在目前中国的股市上市速度加快、未来减持压力加大的条件下,可交换债应当会有相当大的需求。」巴曙松如是表示。

在他看来,可交换债券呈现出非常明显的一个私募化的趋势,2016年发行了48只可交换债,但是其中公布的只有3只,剩余的45只基本上是私募可交换债。私募可交换债的投资阵营在不断地丰富,「偏债性」投资者如私募信托等机构加入,进入标的股票投资逻辑,还有小市值股票的投资,这些投资者不断加入,偏债性投资者里面银行机构的加入,在传统债券收益下行的背景下,银行对偏债性可交换债券票期加溢价的收益是受欢迎的。从利用价值上看,2016年至今,上市公司发行管理办法中对可转债的规模一直沿用至今,短期来看还不能实现财务成本的下降。

警惕城投债系统性风险

在债券市场中,城投债亦有很大的发展空间。2016年全国城投债券发行量创历史新高,近三年全国城投债整体发行规模上升的势头非常猛。巴曙松表示,从整体来看,比较规范的城投债作为中国特定金融制度和经济制度的特定产物,还是一个风险相对来说不太高的投资品种。

他亦指出城投债蕴含的风险。在他看来,城投债的风险主要并不在于个券,而在于系统性的风险,原因在于随着中国经济的持续发展和地方政府财政实力的增强,政府支持的意愿强烈,但城投债的同质性非常高,全国范围内城投债的资产构成、收入利润来源、募投项目、偿债来源等的同质性非常高,很可能带来系统性的风险,或者说,一次较大幅度的土地价格的调整,就可能会导致城投债市场受到非常大的冲击,因此要重点防范其可能隐含的系统性风险。

文章刊于《香港商报》(李颖采写)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}