阅读:0

听报道

本文节选自巴曙松教授发起的“全球市场与中国连线”第251期内部会议纪要。

主持:巴曙松

主讲:朱江(纽约对冲基金经理)

一.REITs的基本介绍

REITs(Real Estate Investment Trust)始于19世纪后期,但现代意义上避免双重征税的定义始于1960年。假如REITs满足以下条件(四种tests),则可以避免在公司层面被征税:①asset test,必须要有超过75%的资产和地产或抵押贷款有关;②income test,必须要有超过75%的收入来自于rent或mortgage interest;③distribution test, 必须有90%以上的taxable net income distributed as dividends; ④ownership test,需要股东超过100人且任何5个或以下的股东不能合计持有超过50%股份。这些tests的核心一是收入需要是passive income,而不是房地产交易获得的收入,比如说建筑商也是房地产公司,但他们不能算REITs,因为他们的主要收入来源于房产销售;二是need to distribute most of the taxable income。

全美房地产投资信托协会(NAREIT)目前(as of March 2017)跟踪224个REITs,市值约$1.1万亿,这些REITs所持有的商业地产约$1.4万亿,持有的mortgage约0.4万亿。其中约191家REITs在纽约交易所上市,总市值将近$1万亿。

(一)REITs的种类

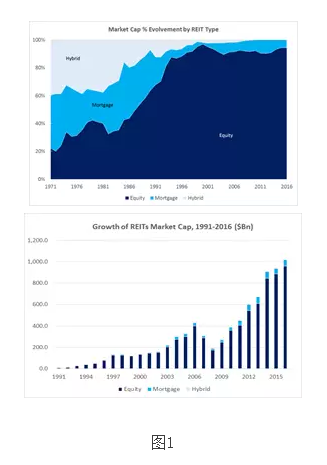

依据所持有资产种类不同,可以分为Equity REITs和Mortgage REITs,两者持有的主要资产分别是能产生租金收入的商业地产和抵押贷款,商业模式分别为operating company和security/loan investment,商业模式的不同也体现在杠杆使用上,Equity REITs的杠杆(debt/asset)通常在30-40%,Mortgage REITs的杠杆通常在75-85%。

上二图显示Equity REITs和Mortgage REITs 历史上的演进过程,其中80年代后期至90年代Equity REITs份额大幅加大有其历史背景,后面会详细谈到。

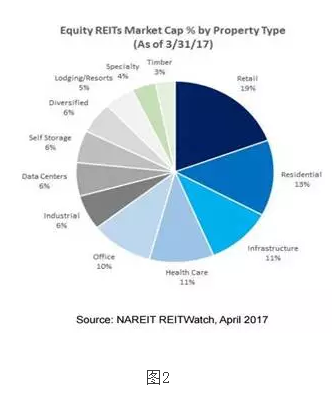

根据不同Equity REITs里实际管理的物业种类进一步划分(图2):最大份额的是Retail REITs 19%,如Simon Property (SPG)西蒙地产集团, 即是其中代表者,SPG为全美零售商业地产之王,市值约550亿美元;第二大是Residential REITs 13%,主要有两类,一类是Apartment(公寓房出租),如Avalon Bay(AVB),市值约250亿美元,一类是Single Family Rental (SFR) business(独栋房出租)。简单说下SFR:这是近年兴起的一个新领域,大背景是美国住房市场在金融危机后到2011-12年才算真正见底,那时以Blackstone为代表的一些机构投资者募集了大笔资金,大举进入独栋房出租业务,在全美各地买下很多distressed独栋房,翻修出租,几年下来模式逐渐成熟并开始上市,其中代表公司一个是American Homes for Rent (AMH) 市值60亿左右,另一个是Blackstone旗下的Invitation Homes (INVH),今年刚上市,目前市值70亿左右。另一大类REITs: Office REITs的份额约10%,里面两家代表性公司,Boston property (BXP) 市值约200亿美元,Vornado (VNO)也是类似的级别;Industrial REITs 6%,里面的龙头是Prologis (PLD),市值约300亿美元。

(二)Equity REITs的架构

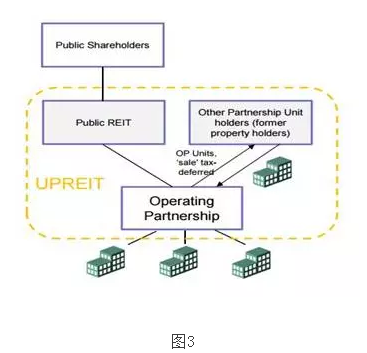

1.UPREITs(Umbrella Partnership REITs),1992年产生于Taubman Center IPO,迅速成为一种主流结构。主要架构见下图3。股东持有REIT的股票,REIT并不直接持有商业地产,而是持有Operating Partnership的OP Units,再通过Operating Partnership持有各种物产。这样做的好处是当物产持有者将物产contribute给Operating Partnership时,得到的不是现金,而是OP units,这样作为合伙参股,并不触发真正的销售,从而原物业持有者避免此时被增值征税。这种OP units类似REITs的share,持有者可以拿到分红。但拿到OP units并不作为一个actural sale, 原物产持有者只有在将OP units转换成REIT shares时才会被征收增值税。因此UPREIT这个结构创新得以帮助原物产持有者实现tax-defer(增值税延迟),使得物业转手的门槛大幅降低,促进了物业从private sector流动到 REIT sector。

2.DownREITs在很大程度上借鉴了UPREITs的结构,只是不存在一个母体Operating Partnership,REIT按新添物业与原各物业持有者们设置众多平行的Operating Parternships。

3.‘Normal’Structure不存在Operating Partnership 的概念,也就不能够使用OP units作为其购置新地产的currency,在很大程度上与UPREIT、DownREIT相比存在竞争劣势。

(三)REITs如何融资

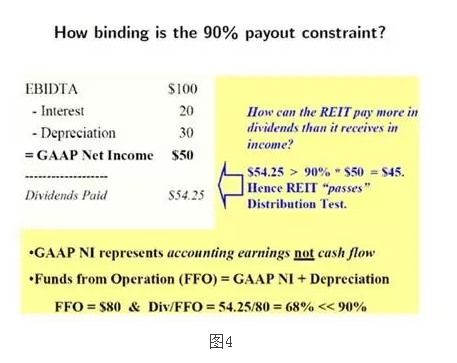

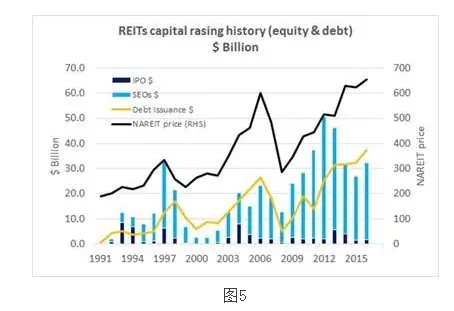

主要有四种渠道:第一种是Retained cashflow,但是REITs不是需要分红至少90%以上的net income吗,哪来的retained cashflow呢?其中的关键就在于net income是会计中算入折旧后的收入,大幅少于实际收入(Funds From Operation: FFO),一个具体的例子可以参见图4;第二种方式是Secondary Equity Offerings (SEOs) 股票增发;第三种是债务融资,一类是以公司为主体发债,一类是以项目为主体的抵押贷款;第四种是Joint-Venture (JV) 轻资产模式,合作方提供资本,REITs输出管理。

图5是REITs在过去25年的募资历史。IPO是第一块,增发是第二块,也是最大的一块,过去25年累积约4300亿美元,第三块发债,25年累积约3900亿美元左右。Debt和Equity融资的此消彼长也反映出REITs行业的杠杆变化。例如从2009年到2012年,二级市场增发远超过了发债的份额,这段时间REITs在大幅去杠杆,从2015年发债额才超过增发额,杠杆重新有所上升。

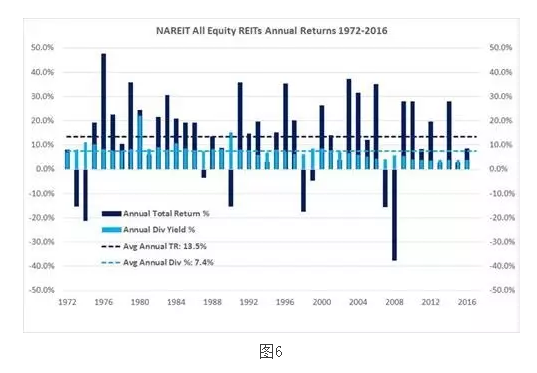

(四)REITs是一个总回报载体(Total Return Vehicle)

从图6中可看出,1975-2016(45年左右),REIT Annual Total Return平均在13.5%左右,而Annual Dividend平均在7.4%左右。

二历史演化

(一)1960年以前

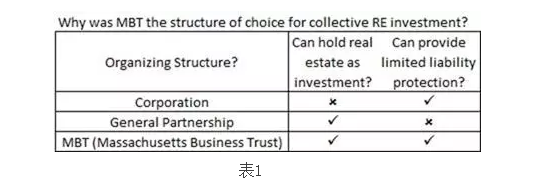

REIT的演化历史可以主要分为两大段。第一段是1960年以前,19世纪末期,美国东岸的一些富人想集资起来投资商业地产,同时还想获得有限责任保护(Limited Liability)。在当时的法律框架下,公司制(Corporation)可以提供有限责任保护,但公司不能持有投资性的商业地产;而普通合伙人制(General Partnership),可以持有投资性商业地产但不能受到有限责任的保护。各种形式探索后,最终确立了MBT (Massachusetts Business Trust),同时满足两个条件。

MBT很快变得流行,商业地产的投资也迅速从波士顿区域扩展到美国其他主要大城市,如当时的汽车新城底特律、还有芝加哥、旧金山等地。大家很快发现这种形式也适用于投资股票(can invest in 3rd party equities without limititation as applied to a corporation and can also provide limited liability),因此这种结构也被用于架构collective securities investment vehicles(共同基金的前身)。

1913年,美国宪法第16条修正案生效,开始征收个人、公司所得税 (Income Tax),但Trusts (including REITs)被予以豁免。直到1935年,美国最高法院在 Morrissey v. Commissioner 一案判决: 可以对Investment trusts (including REITs)征税。在共同基金行业的游说下,次年国会通过了Revenue Act of 1936,共同基金获得税务豁免,但REITs不能。在此后20多年,REITs一直处于被双重征税的状态:REITs本身要交税,投资者的收入所得还要再交税。1950年代中期,REIT industry开始游说国会。1956年国会通过REITs征税豁免法案,但被Eisenhower总统否决,其中的顾虑之一是怕这种税收豁免会被地产公司滥用。1960年,国会再次通过REITs征税豁免修订案,并提出防止豁免被滥用的系列措施(asset/income/distribution/ownership tests),以确保REITs税务豁免只适用于passive income, 而不适用于active income/gain from trading real estate。另外,修订案拓宽了合规收入定义,将mortgage interest也包括在内。这次,修订案终于获得Eisenhower总统批准,于1960年正式生效。法案获得批准亦得益于当时的政治环境:1956年Eisenhower总统推出跨州高速公路建设法案后,对公共财政形成沉重负担,因此对地产类项目,政府迫切希望私人资本进入。在此背景下,REITs征税豁免修订案顺利获得总统批准。正如当时国会过案陈词所说,该法案达到了两个双赢互补的目的,一是老百姓可以投资商业地产,二是地产业无法仅依靠公共财政,迫切需要打开、拓宽私人投资地产业的渠道。

(二)1960以后

1960年,现代意义下获征税豁免的REIT时代正式开启。但发展道路依然曲折,期间:立法变更(legislative change)、税法改革(tax reform)、以及经济、利率、信用周期等各类因素相互交织,影响了商业地产的供需平衡、价格周期,也决定了REITs的发展道路。

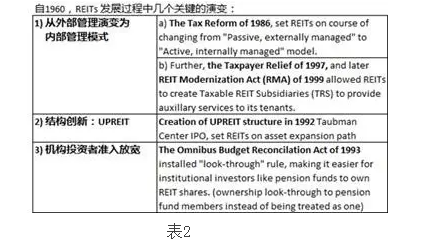

REITs发展过程中有几个关键演变:

1) 从外部管理演变为内部管理模式。主要发生在1986年里根总统的第二次税改法案。

2) 结构上的创新,UPREIT使得1992年后REITs的资产开始大规模扩展。

3) 机构投资者准入放宽。1993年Omnibus Budget Reconcilation Act使机构投资者如pension fund 在投资REIT股票时对股东数的计算可以look-through到pension fund的members,而不是只算成一个股东,这样大幅降低了对机构投资者持股集中度的限制。

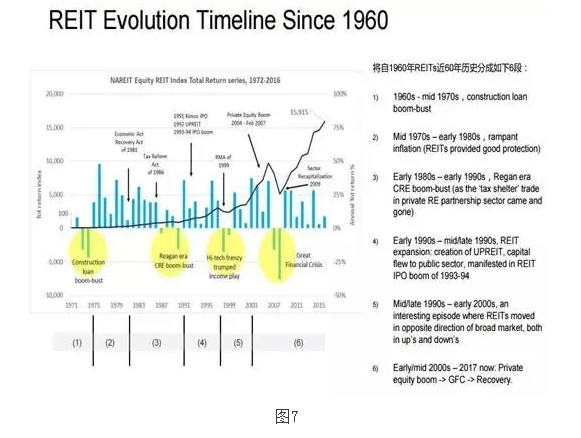

1960年后REITs的演化进程可以分为六个阶段(图7)。

1. 1960年到70年代中期。1960年REIT征税豁免法案通过后,REITs并没有立刻流行,5年后才有了第一家REIT进行IPO,整个60年代只有约10个REITs公开交易。60年代后期,商业地产开始兴起,基建贷款的市场需求很大,银行开始抢占市场,成立REITs,好处是借REITs把贷款出表,减少资本金需求,同时赚取管理费。此后大量REITs应运而生(53 count by 1973),竞争加剧,贷款标准日渐松弛,基本面变差,泡沫形成。1973至1975年泡沫破灭。

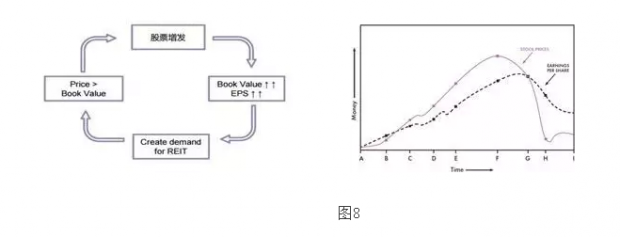

这里有个有意思的插曲。索罗斯曾在《金融炼金术》一书中,引述了他1970年2月写的一篇研报,详解了他当时以反身性理论(Reflexivity)预判Mortgage REITs将启动泡沫、并最终破灭的过程,后来的事情基本上就是按照他的预测演变的。依据这个思路,他成功先做多,后做空REITs,在市场上升和下降的过程中均获利颇丰。反身性理论的核心点是找到price对fundamental的feedback loop, 通常来说是基本面驱动价格,但是如果一旦价格开始参与驱动基本面,就可以形成一种正反馈系统从而产生资产泡沫。索罗斯当时发现了Mortgage REITs的reflexivity key,发现如果mREITs的股票价格远高于它的book value,公司将借机进行增发,而这种增发行为将会导致book value/EPS的增长(hence,“price impacting fundamentals”),因而引发投资者对这类股票更多的追捧,造成股价增高,进而有更多的股票增发,正循环系统就此产生(图8)。例如:a REIT book value $10, Price $20, EPS = $1.2. 现在对每股旧股配发半股新股($20/share), 收到$10 proceeds, 因此new book value =($10+$10)/1.5=$13.3(+33%),new EPS=$1.2x2/1.5=$1.6(also+33%),从而通过增发实现了book value/EPS的增长。

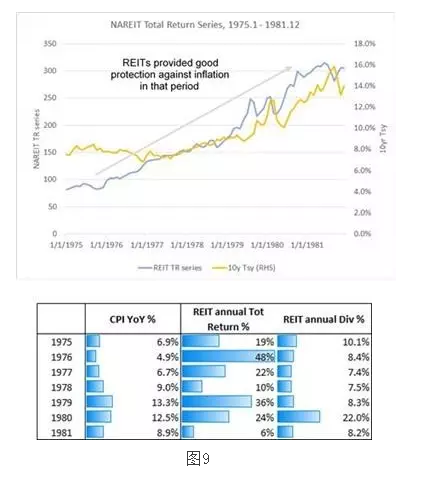

2. 70年代中期到80年代早期,恶性通胀阶段。70年代初尼克松宣布美元与黄金脱钩,1973年中东战争OPEC石油禁运,导致70年代中后期美国通胀问题非常严重。美国CPI一度达到13%左右(1979年),而REITs的收益率该年到达了36%,总体而言,这段时期REITs是非常有效的通胀对冲产品(图9)。

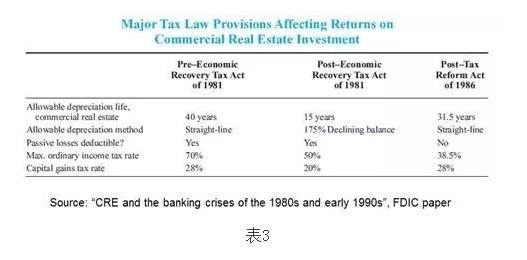

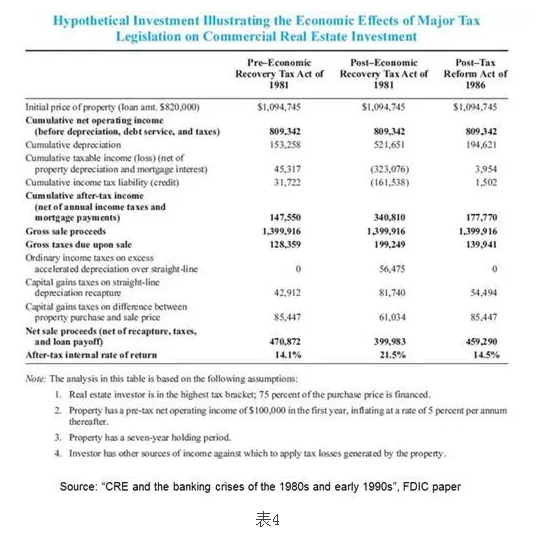

3. 80年代早期到90年代早期。里根任期内(1981-1988)两次税改对商业地产行业产生重大影响(表3):一是刚上任不久推出了Economic Recovery Tax Act (ERTA) of 1981,这次减税中分三年递减所得税,平均降低所得税23%左右,top bucket rate从70%降到50%左右,Capital gain tax rate从28%降到20%,另外允许private partnership中的地产投资缩短折旧期限,同时加速折旧扣除,导致80年代初期产生大量以避税为目的的地产投资;二是Tax Reform Act of 1986,继续降低所得税,top bucket rate降到38.5%,但是capital gain tax rate调回到28%,更重要的是逆转了1981年税改的适用于private partnership的相关折旧政策,并且规定对于private partnership, 地产投资中的passive loss不能再用于抵消其他业务的收入从而实现避税。第二次税改对REITs的一大利好是允许REITs进行内部管理,为主动管理铺平了道路,也导致了REITs行业从以mortgage REITs为主转向 equity REITs为主。

两次税改对private sector CRE 投资的回报率产生了极其重要的影响。表4用一个例子说明对于一个7年期的投资地产投资,Internal rate of return (IRR)在不同税制下的回报率区别:从81年前14.1% IRR 变成81年税改后的21.5% IRR, 又变回到86年税改后约14.5% IRR。

事实亦是如此。1981年里根第一次税改后,资本流入到私人部门,产生很多以避税为目的的投资(图10一),整个商业地产随着净新增量大幅加大,空置率等基本面也在80年代中后期开始变差(图10二)。尽管在此背景下资本从REITs流向到私人部门,但整个地产价格上涨,仍利好于REITs估值和回报(图11)。1986年里根第二次税改后,很多之前上马的地产投资不再盈利,银行业受到很大打击(Savings & Loan crisis of 1980s-90s),商业地产供给过剩,REITs受到影响,但为接下来十年的发展奠定了基础。

从图11中可以看到整个里根任期内REITs的收益情况,很明显的分成两段,1981年后迅速上涨,而1986年后的收益基本持平,虽然当时地产价格下跌,但市场判断REITs有望扩张,故收益仍相对持平。

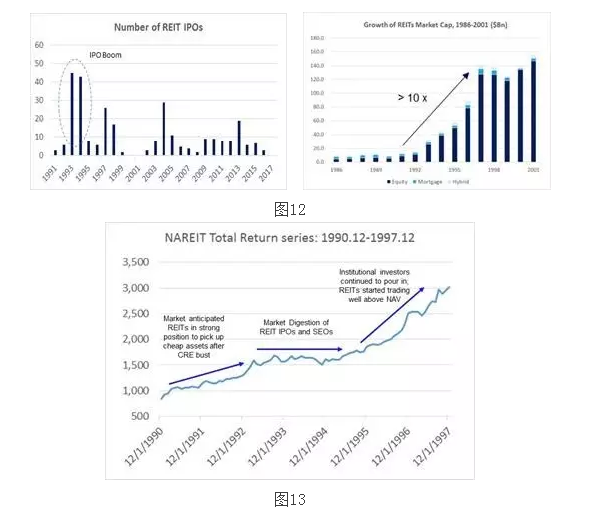

4. 90年代早期到90年代中后期。80年代末-90年代早期,银行业因地产坏账遭受重创(e.g. Savings & Loan Crisis),导致了1990-91年经济衰退,某种程度上助推了克林顿在1992年的大选中胜出 (Bill Clinton famous campaign slogan: “It’s Economy, stupid”)。由于银行紧缩,private partership难以获得信贷,但另一方面因REITs在里根时代不能享受适用于private sector的避税条款,没有做相关投资,所以他们依然较好的real estate portfolios, 具备较通畅的capital market acess,可以通过股票和债券市场进行融资。因此,private partership开始纷纷转向公开市场,或者上市,或把自己卖给REITs。正是在这个大背景下,UPREIT作为一个结构创新应运而生(1992 Taubman Center IPO),使得private sector在将旗下物业转让时并不立刻触发销售事件,而是以参股合伙的方式进行,从而延迟了增值税的交付,大大降低了物业从private sector转入到REIT sector的门槛。此外,1993年机构投资者准入的放宽也增加了对REITs的需求。从数量上看(图12一),1993、1994年REITs有个IPO的高峰;从市值上看(图12二),1991到1997年短短六年时间上涨了十倍以上。supply side的重要原因是UPREIT的结构创新,demand side的一个重要原因则是机构投资者的大量涌入。

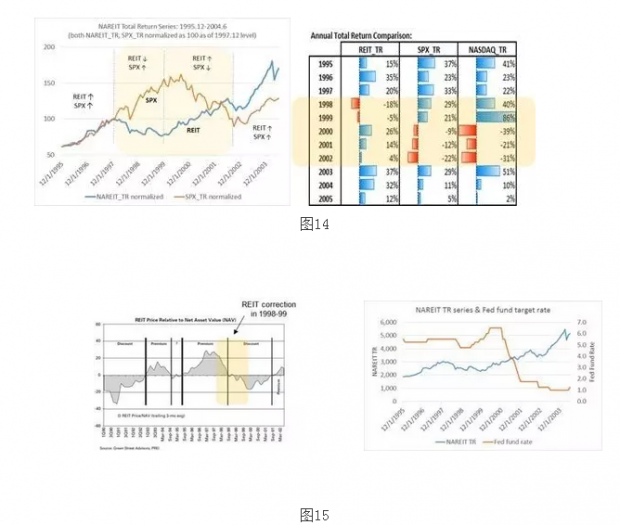

5. 90年代中后期到2002年左右。从图14可以看到,1998、99年时,当SPX收益上升时,REITs的收益是负的,而在2000-2002年,SPX、NASDAQ收益在下行时,REITs反而在上涨。一个重要原因是进入98年,从book value premium角度,REITs price已经很高(25-30% above NAV), setting up for correction(图15一),另一方面,高科技狂热,市场看重成长股,喜欢听故事,对于注重收入的硬资产股票兴趣普遍缺乏; 然而从2000年中开始NASDAQ泡沫破灭,美联储开始降息,投资者又蜂拥回到有硬资产有income的股票上,如REITs(图15二)。

6. 2000年早期至今。REITs从2003年一直上涨到2007年,当年2月份黑石对EOP(Equity Office)完成收购,交易市值约390亿美元,也预示了REITs危机前的顶峰。08-09年的金融危机并非由商业地产导致,而是始于住房地产,影响到整个金融行业,造成银行业、金融业大面积萎缩、休克,从而产生自1930年代大萧条后史无前例的信贷紧缩,商业地产的基本面恶化也很快显现,但更多仍是由于信贷紧缩造成的市场对REITs公司偿付能力、流动性的担忧。2009年尽管市场仍处历史低位,REITs行业进行了大规模的股票增发,虽然稀释了原股东,但扫除了破产担忧,之后价格迅速反弹,基本面在1-2年后才逐渐稳定,并开始复苏。图16以西蒙地产(SPG)为例显示低点增发对SPG信用及股票的影响。

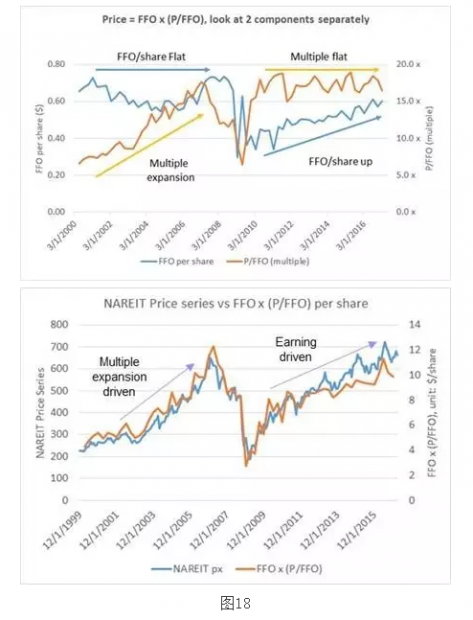

2000年至今,REITs的两段较长的上涨期从其背后主导因素看还是有所区别的(图18):2002-2007 rally, 乘数扩张(P/FFO)贡献巨大(6x in 2001 -> 17x in 2007),而2010-2016 rally则更多的是earning稳步上升(FFO: 0.35/share in 2010 -> 0.6/share in 2017), 乘数(P/FFO)相对稳定在16-18x。

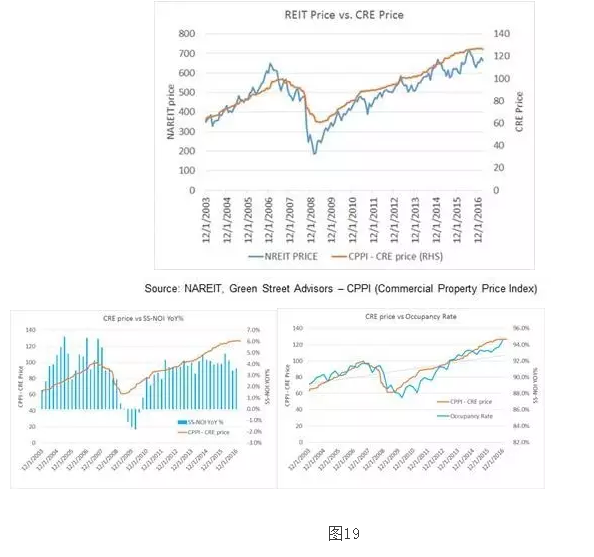

另外,REITs的价格大约领先商业地产价格6个月的时间(图19一),商业地产的价格大约领先基本面(如SS-NOI YoY% & Occupancy rate)5到7个月的时间。(图19,二、三)

基本面的不同也导致不同资产类别的表现各异。图20显示各地产类别的Same-Store Net Operating Income growth, 以及出租率比较。

而基本面的变化也体现在REIT价格、收益中。图21中REITs的价格和收益图都可以看出,Residential REITs尤其是公寓房的表现在后危机时代表现抢眼,Retail REITs(包括SPG, GGP, KIM等)从2016年中期后表现较差。

三投资分析框架

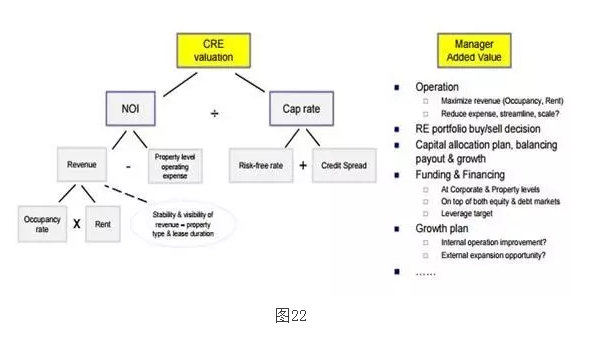

REITs既是一种“income pass-through”的投资工具,也是active managed company,因此REITs的估值就有必要同时关注商业地产(CRE)基本面和管理层所创造的价值。

CRE商业地产估值取决于净营业收入(NOI)和Capitalization Rate (市场净租金收益率)。CRE Asset Price = NOI/Cap_rate,其中

1)NOI=Operating Revenue–Operating Expense,而决定Operating revenue(mainly Rental Income)的两个主要因素是Occupancy Rate(入住率or inversely,Vacancy Rate空置率)和Unit Rental Rate(租金单位价格)。两者又有正相关性:入住率越高,则物业有更大的定价权,更易提高新租户的租金;反之,入住率越低,物业就越要为租户提供各类优惠,从而提高运营成本并压低租金单价。

而Rental income的未来能见性(future visibility)在一定程度由物业租用合同期限(lease duration)决定。例如Healthcare facility(医院、Nursing facility等)通常租用合同长达10-20年,并且是triple net leased(即合同要求由租户支付地产税、地产保险、和维护费),CBD办公写字楼10-12年,购物中心店面7-10年,工业用地4-6年,公寓出租6-12个月,Self Storage 按月续约,而酒店则按天计算。通常来说,the shorter the lease duration is, the more levered the property class is to the market cycle,意味着周期上行时短期合同为主的物业会涨的更快,而周期下跌时该类物业也会跌的更狠。酒店业在金融危机前后的大幅涨跌即是明证。

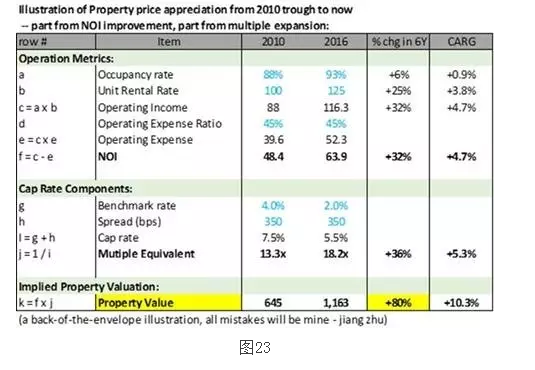

2)Cap Rate(市场净租金收益率)本身又可拆分为两部分:Cap rate = Benchmark rate(无风险收益率) + Spread component(信用利差)。借用股票市盈率(P/E ratio)的概念,我们可以把1/Cap Rate视为物业的P/E multiple。因此物业的价格变化可归结到两类原因:1)基本面的改善,即NOI的提高(和入住率改善、租金单价提升、运营成本下降等有关);2)乘数扩张i.e. Multiple Expansion,driven by lower Cap rate。后危机时代的低利率与低Spread环境造就了低Cap_rate环境(也即物业的高P/E Multiple环境)。见图23例。

管理层所带来的价值则不易进行量化(图22),但主要的贡献点有几个方面:第一是Operation,管理层是怎么做到收入最大化、减少开支;第二是RE portfolio buy/sell decision; 第三是Capital allocation plan, 如何平衡pay out和growth;第四是怎样调整Funding和Financing;以及内外部的发展计划是怎样。

问答环节

Q1:你细述了REITS历史,也着重讲到了投资的策略,我也了解到你一直很关注中国这个方面的发展,不知道你可否做一下对比?并对中国REITS市场发展做一个展望?

A1:通过历史的回顾,可以看到REITs的发展演化与税法有非常紧密的关联。国内REITs的发展,前几年我也注意到包括中航信托、中信做了一些REITs相关的基金,我个人认为,骨子里还是偏向于CMBS这种结构,还不是股权信托基金模式。从资产的获取来说,如果有人要将地产转让给REITs需要收增值税,这是股权型REITs在中国目前形态下发展的一个法规方面的重要瓶颈。中国的REITs市场发展可以从美国的发展历史中获取经验,同时市场的发展也与宏观背景、市场周期有关,未必完全是自上而下顶层设计的产物。如里根时代税制的调整虽然导致商业地产的boom-bust cycle,但反而给了REITs之后的成长空间和土壤。REIT 法规需结合税法,属于系统工程。UPREIT 结构也许值得国内同行深入研究,UPREIT helps seller defer tax event until he chooses to convert OP units into REIT shares,而且还有免遗产税的优势,这样就降低了REIT 获取地产的门槛,另一方面,从投资角度,REIT can be a viable alternative asset class to CRE buildings for foreign investors。

Q2:虽然今天我们的主题是REIT,我想问一个稍微大一点的问题。因为你的核心业务是结构化金融,国内这几年金融创新的步伐迈得还是比较大,不知道你在这方面有没有什么观察,有没有什么建议?

A2:我原先不少瑞信同事都已投身到国内的结构化金融大潮中,我的感觉是国内最近几年ABS发展的非常迅速,但更有待加强的是基础资产本身,对结构化金融长远发展,基础资产的定义、法规完善、市场培育是最重要的。例如,美国CLO将corporate senior secured loans打包在一起,有很好的二级市场,而底层贷款corporate loan的本身基本条款都比较清晰,融资是怎样的过程,每个参与者扮演怎样的角色,破产后怎么处理等等过程都有比较清楚定义,loan market自身的一、二级市场都非常活跃,在这个大背景下,美国的CLO市场作为loan的结构化金融市场基础就非常扎实。国内对基础资产,贷款、债券本身还有待考验,加之刚性兑付的概念目前还是在逐步打破,要把结构化金融做好可能还有一段较长的路要走。底层资产怎样发展,破产法等相关法规完善是最基本、最重要的。从资产证券化的持续发展来看,一个是底层资产市场需要持续扩大,另一个信息披露、结构设计等需要向美国借鉴。

Q3:虽然美国地产还没有什么泡沫,但在利率上升,cap rate 接近历史低位的情况,担心美国的reits upside 也不大了,你怎么看?

A3:之前主要讲REITs的发展史,没怎么讨论市场前瞻。对于美国reits接下来的走势,正如你所说的,还是从两个角度看,基本面和cap_rate。

1) 先说基本面方面,经过危机之后7-8年的复苏,CRE price 超过07年高点,CRE supply开始明显增加,象occupancy rate (lagging the price action)等重要基本指标已趋于历史高位,虽然有可能短期加大REITs对租金的pricing power(so positive for REIT price),但是随着supply上线,尤其是如果Trump policy不能快速lift US economy/job growth而增大需求,基本面中期对REITs是有一定的挑战。不过机会也仍有很多,sector的dispersion会更明显:例如独栋房出租(Single family rental REITs – 代表AMH, IVNH), some apartment reits (depending on geographic exposure), industrial reits (做物流仓储-代表prologis, 短期trade policy headwind, 长期e-commerce tailwind) 等等基本面都还不错。另一方面,自危机之后,大部分的REITs 进行了去杠杆,debt ratio is healthy at historical low level, in that sense, price pull-back will be digestible.

2)再说cap_rate, cap_rate = benchmark + spread: 我基本认同the bias is also to go up。A) benchmark 10年国债前段时间止步于2.6,现在2.3(as of 4/24/17),个人认为国债利率curve演化可能会:先curve flatten, led by front end sell-off on back of Fed policy, 长端会是 tug war, relatively contained, 但是如果一旦Trump pro-growth policy shows up in inflation numbers, long end rate will then have lasting momentum to start moving up; B) 至于cap_rate的credit spread component, 也有sell-off bias, but it’s also sector dependent, 零售有关物业credit spread clearly wider, 例如CMBX series 6 有较多retail CRE loan exposure, 你可以从它近两年的price action 看到,credit spread is under pressure. 对于地产价格对cap_rate的敏感度,参见我在“Appendix商业地产估值”文件中的一个大概量化估计:假如cap_rate从6.5% 变成8.0% (+1.5%), 对地产价格的影响是 -30%左右 (basically, multiple 会从15.4x -> 12.5x)。

主讲人简介

朱江博士,华尔街基金经理,纽约对冲基金Capra Ibex创始成员,负责公司债券投资交易业务(含CLO,MBS),对美国信用债券市场有丰富投资交易经验。此前朱江于2005-2012年任职瑞士信贷(Credit Suisse)固定收益交易部,曾相继负责150亿美元衍生品交易业务、60亿美元CDO Legacy交易业务,及结构化债券自营交易业务,历经金融危机所负责各项业务保持每年大幅盈利;期间亦代表瑞信参与主持多项与大型金融机构、交易对手的商务谈判。朱江系北京大学数学本科,加州大学伯克利分校应用数学博士。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}