阅读:0

听报道

本文节选自巴曙松教授发起的“连线华尔街”第245期内部会议纪要。

主持:巴曙松

主讲:张民耕(盛世神州基金董事长)

一.2016年美国住宅市场基础数据

(一)房价指数

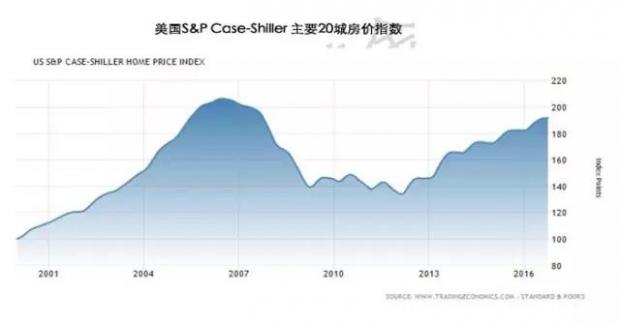

美国房价指数总体仍保持大幅度上涨,根据标准普尔Case-Shiller房价指数,2016年11月,美国主要20城的房价同比上涨5.3%,市场升势迅猛,出现了一大批房价大幅上涨的热点城市。如西雅图的房价涨幅高达10.4%,位居榜首,波特兰(10.1%)、丹佛(8.7%)紧随其后。

(二)出租公寓交易

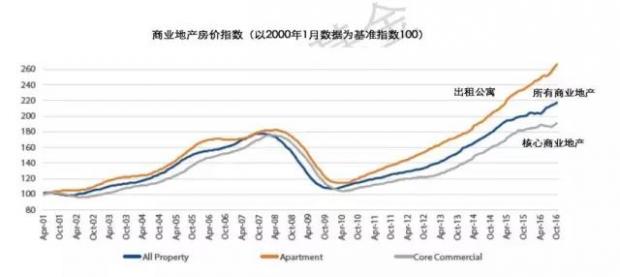

投资者仍对出租公寓资产保持高度的投资热情,出租公寓资产目前的价格相比上个周期高点己增加了50%。目前,收购出租公寓资产的投资收益率平均为5.6%,尽管有声音在质疑该市场是否已达高点,但投资人出于长期持有的考虑,仍有强烈意愿进行投资。此外,公寓市场出租率的良好表现(95.8%)也显示了市场发展的健康性。

(三)需求支撑

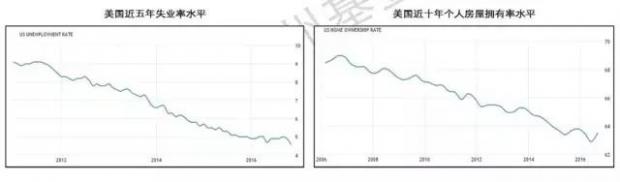

1、2016年美国失业率、个人房屋拥有率的双双走低,均从需求侧为出租公寓的发展提供了利好支撑

2016年年末,美国失业率创危机后历史新低至4.6%,远低于市场预期,对住房市场的需求与支付能力的增长提供了重要支撑。与此同时,美国的个人房屋拥有率也在2016年第二季度达到谷底的62.9%,虽第三季度稍有回升,但2016年平均数值仍明显低于之前水平。住房自有率大幅下降,是美国人口年龄结构化和千禧一代生活方式改变的重要结果。失业率、个人房屋拥有率的双双走低,均从需求侧为出租公寓的发展提供了利好支撑。

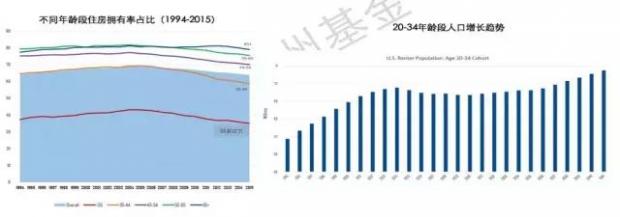

2、“千禧一代”大量增加为出租公寓需求提供支撑

从过往20年的数据可以看出,随着年龄的增加居民更倾向于购房居住。20-35年龄段是自住房拥有率最低的人群。目前仅有35%的千禧一代选择购房居住。预计未来5年,20-34年龄段的居民人数将以每两年100万的速度增长,从另一侧面为出租公寓提供了很好的需求支持。

二.主要热点城市住宅市场基本情况

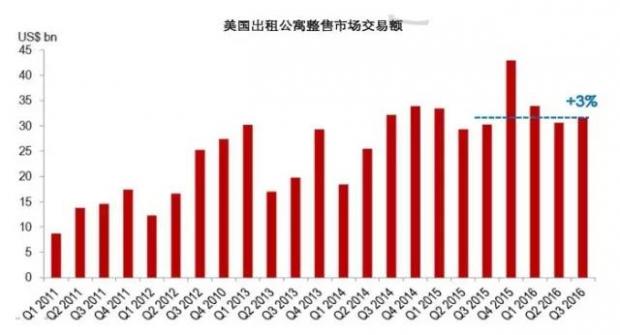

以纽约、旧金山、洛杉矶为例,出租公寓仍因其可产生稳定收益的特性,受投资资本青睐,美国出租公寓的整售投资市场交易仍保持活跃,仅16年第三季度便有320亿美金的交易发生,同比增长3%。尽管近年来出租公寓的资产显著增值、交易价格增长迅速,但因其收益稳定、抗周期性强的特性,仍然颇受投资人青睐。

(一)纽约

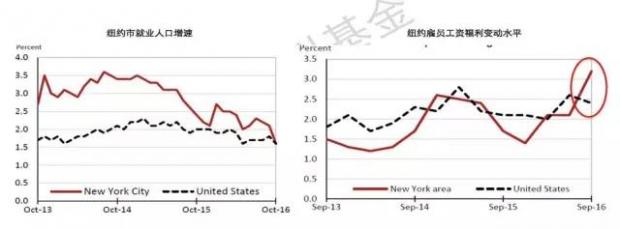

1、纽约市就业人口及员工薪酬增速均忧于全美平均水平

近年来,纽约市就业人口增速一直高于全国平均水平。其中,贸易、运输、教育以及政府机构为全市提供最多的就业机会,在过去约12个月建筑业、教育医疗行业、旅游业的职位增长率最高。2016年9月,纽约雇员薪酬实现3.2%的上涨,大幅高于全美平均水平。

2、市场供应尚在可消化范围,出售公寓售价整体上涨

2016年三季度,曼哈顿市场上新建出售公寓的存量大概1000套,处于历史较低位置,存量属于市场可消化范围。二手出售公寓存量约5200套,较上一季度相比下降了1.4%,与2016年同期相比增加了10.8%;16年第三季度,曼哈顿出售公寓售价中位数为160万/套,较2016年同期上涨6.7%。新建出售公寓表现最为亮眼,售价中位数可达420万/套,同比增长100%。

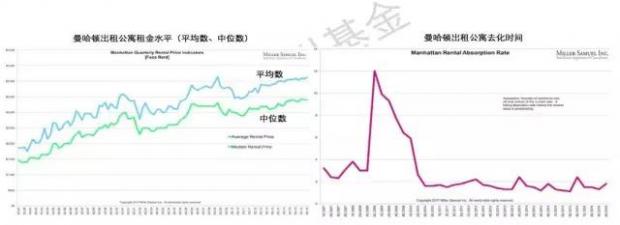

3、曼哈顿公寓租金保持平稳上涨,市场消化速率健康

2016年末,曼哈顿出租公寓市场月租金平均数为4044美金/户,中位数为3388美金/户,均与2016年同期相比有所增长;按照目前市场的消化速度,当前市场上所有出租公寓存量不足两个月便可被完全吸纳,因此市场处于健康的状态。

(二)旧金山

1、人口及职位增长速率均高于全美平均水平

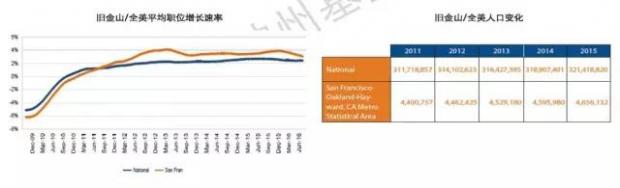

截至2016年8月,旧金山在过去的12个月共新增了73000个职位,同比增长3.4%,高于全美平均的2.4%。旧金山的雇员以高科技人才为主,在过去的一年发展最快的行业包括职业及商务服务、教育医疗以及采矿伐木建筑业等;高科技产业仍然在旧金山飞速扩张。运动健康佩戴设备提供商Fitbit刚在当地新租了30万平尺的办公面积,而打车软件Lyft也有20万平尺的扩租,扩展的办公面积意味着更多的雇员在此工作,促进当地经济的发展;2015年全年旧金山人口新增60152人,同比增长1.3%,高于全美平均的0.8%。

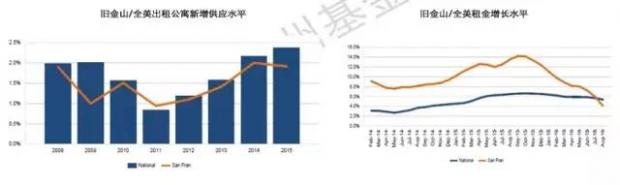

2、旧金山规划审批程序繁琐,因此新增供应有限

2016年全年,旧金山当地仅有4400套出租公寓新增供应,同比增长1.9%,低于全美平均的2.4%-—旧金山的规划审批程序极为严格,因此新增供应一直保持平稳理性增长。2015年10月,旧金山的出租公寓租金增长率曾一路飙升至12%,随后市场更加趋于理性发展。目前,由于当地的租金基数已增长至较为客观的水平,因此当前的租金增长率为4%,略低于全美平均的5%;同时当地的出租公寓仍在保持着高水平的出租率。

3、旧金山房价水平较高且持续维持上涨趋势

旧金山的房价中位数自2011年以来,每年都保持着可观速率上涨。2016年,当地的独立屋房价中位数已达130万美元/套,同比上涨6%以上。

(三)洛杉矶

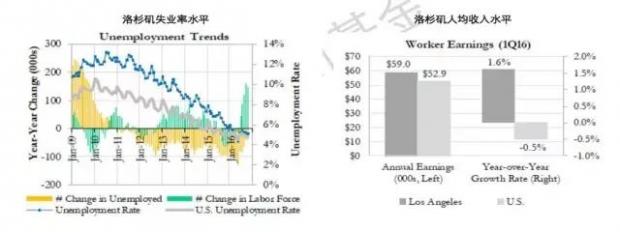

1、失业率水平下降,人均收入上升

就业方面,近期的失业率数据的不断下降证实了洛杉矶就业市场正在积极蓬勃发展,10月份失业率为5.1%。洛杉矶的典型特色产业是电影、唱片、服装制造,这几个行业的雇员数量是全美平均的10倍。2016年一季度,洛杉矶的年人均收入为5.9万美金,同比增长1.6%,与此同时全美数据同比下降0.5%。

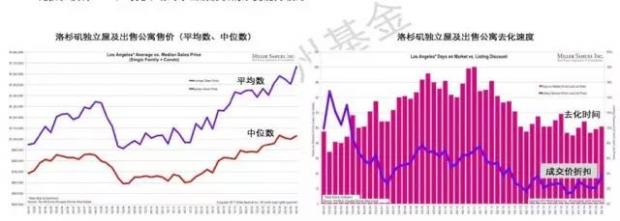

2、洛杉矶独立屋及出售公寓售价同比大幅度上涨,市场蓬勃发展

2016年四季度,洛杉矶独立屋及出售公寓的平均售价为167万美金/套,同比大幅上涨10%。尽管售价大幅度上涨,但市场整体的销售速率并未受到影响,市场仍可较快的吸纳掉新增供应,且实际成交价格与要价相比折扣仅有3.7%,可见市场对于当前房价的承受能力较好。

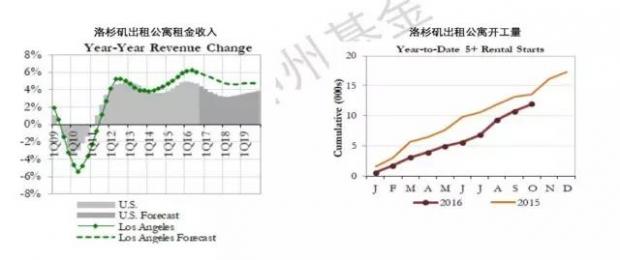

3、洛杉矶出租公寓租金收入增速迅猛,市场供应低于2016年

洛杉矶出租公寓租金收入自14年下半年以来增速高于全美平均水平,16年全年平均增速6.0%,为本周期峰值。三季度洛杉矶出租公寓的出租率增至96.6%,高于历史平均的94.0%。2016年前十个月共11900套新建出租公寓开工,低于2016年同期水平,市场供应更为理性。

三.其他热点城市住宅市场概况及发展特点

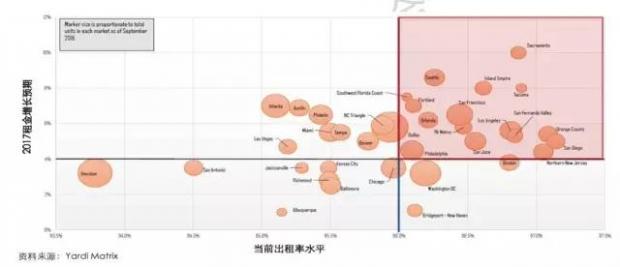

综合考量出租公寓市场租金发展及出租率水平,奥兰多、达拉斯、西雅图等地也表现优异。综合各主要城市2017年租金增长的预测以及当前的出租率水平,奥斯汀、坦帕、迈阿密等城市的租金增长将超过4%;华盛顿、波士顿的出租率高于96%。而奥兰多、西雅图、达拉斯、洛杉矶以及加州橘郡等地将同时享有高于市场平均水平的租金增长率以及出租率。

(一)奥兰多

1、市场新增供应有限,居民需求强烈

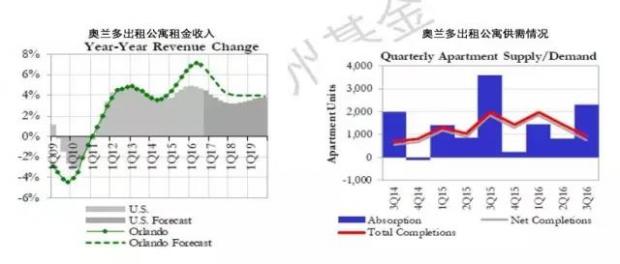

2015年以来,奥兰多租金水平迅速提升,超过全美平均水平,并且这种趋势将一直延续至2020年。奥兰多出租公寓吸纳水平依旧强劲,16年三季度,新增2300户完成出租。新完成公寓数量不及居民需求,因此三季度出租率高至96.4%,环比增长0.8%,有效租金环比增长5.8%。

2、住宅售价上涨幅度较大,市场活跃

在独立屋销售方面,奥兰多目前房价中位数为20万美金/套,同比大幅上涨12%。其独立屋的售价中位数同比上涨12.8%至22万美金/套,出售公寓的售价同比上涨7.3%。在住宅销售方面,全年共有35780套住宅出售,尽管房价大幅度上涨,但销售量仍同比上涨1.8%。市场存量8550套,同比下降21%——整个住宅销售市场正在经历房价上涨、销售增速的乐观时期。

(二)达拉斯

1、出租率、租金增长率仍有优秀表现,新开工项目数量低于2016年

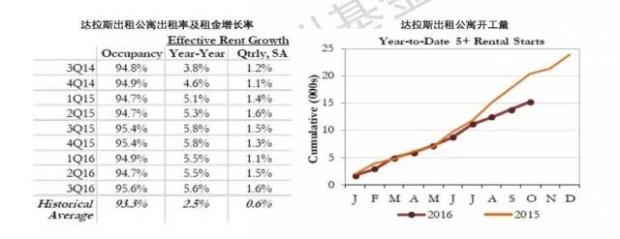

16年三季度达拉斯出租公寓市场的出租率为95.6%,为历史最高值,环比大幅上涨0.9%。租金增长速率也快于以往三季度有效租金收入,同比增长5.6%,大幅高出预期。2015年下半年新开工项目明显增加,此趋势在2017年有所缓和。2017年前十个月,共计15000户公寓新建,比2016年同期减少了5000套。

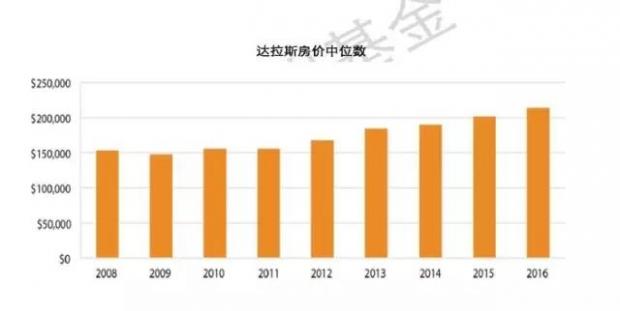

2、独立屋售价同比增长10%以上,市场高速发展

2016年末的数据显示,达拉斯独立屋售价的平均数为28.5万美金/套,同比上涨12%;售价中位数为23万美金/套,同比大幅度上涨15%。达拉斯的住宅市场正在经历一个高速发展时期。按照目前市场的去化速率达拉斯独立屋市场的存量仅用2个月便可全部消化,市场发展前景乐观。

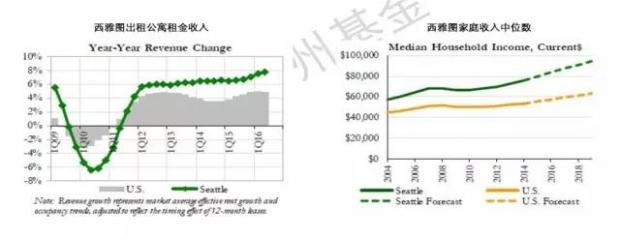

(三)西雅图

1、西雅图出租公寓市场在2016年录得近8%的租金增长

自2012年以来,西雅图出租公寓市场租金收入极速增长,平均年增长率高达6%以上,2016年的综合租金增长率高达7.9%。2016年市场的平均出租率为96.5%,为两年内最佳表现。西雅图的家庭收入中位数目前超过8万美金,高于全国平均约5.8万美金,且该差距有逐渐拉大的趋势。

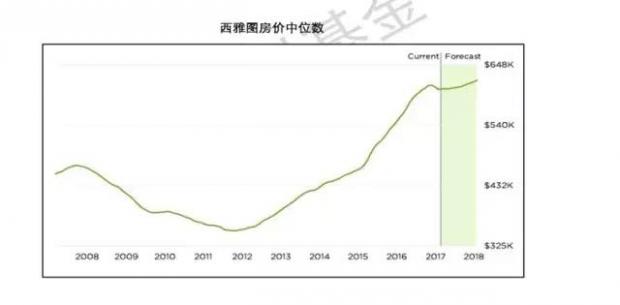

2、西雅图房价涨幅领跑全美

根据标准普尔Case-Shiller房价指数,2016年11月,美国主要20城中,西雅图的房价涨幅高达10.4%,位居榜首,领跑全美。目前西雅图的房价中位数为60万美金/套,根据Zillow预测,2017年西雅图的房价将继续增长,预计可增至62万美金/套。

四.高位运行的美国住宅市场是否还有投资机会

(一)美国宏观经济数据对住宅市场利好

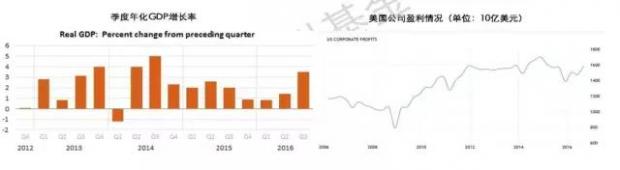

1、2016年全年美国经济保持相对平稳态势发展,三季度的GDP增速出现两年内最高

2016年美国一、二、三季度实际GDP的年化增长率分别为0.8%,1.4%和3.5%,第三季度数据同比、环比均有明显增长,也是两年以内的单季最大增长幅度。2016年三季度企业盈利15754亿美元,环比增长6.7%;同时公司的净现金红利、未分配利润、净现金流等数据均较2016年同期有所提升。

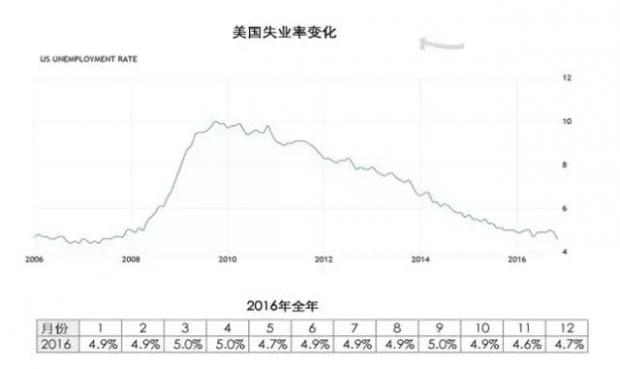

2、2016年全年失业率水平4.8%,创历史新低

2016年,美国失业率水平继续下滑,全年平均失业率仅4.8%,低于历史平均水平的5.8%;新增的就业为出租公寓提供需求潜在租户。

3、房地产投资收益率和10年期国债券利率(无风险收益)利差基本保持稳定,无风险收益上行趋势尚未影响到房地产投资收益率

随着出租公寓投资市场热度递增,甲级资产的投资收益在近年来有所下降,2016年出租公寓类资产的平均投资收益为5.6%。出租公寓的投资收益与10年期国债收益之间仍存在约300基点的风险补偿(RiskPremium),足够的安全垫使得公寓投资仍有利可图。

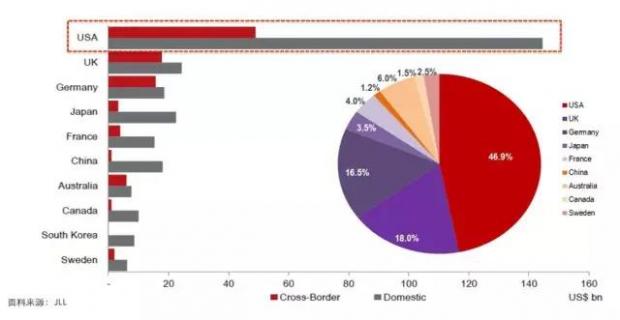

(二)跨境资本仍对美国住宅市场表现浓厚兴趣

1、美国商业地产己成为全球最主要的投资标的之一。2016年前三季度发生的投资交易中,跨境投资的近半数资金流向美国(47%)

2、2016年,投向美国地产的主要国际资本来自中国、加拿大、德国;其中中国的资本量增长最为迅速

3、美国仍是中国资本的首选目的地,其中纽约为近两年中国资本主要投向目的地,同时亦是全球交易最活跃城市

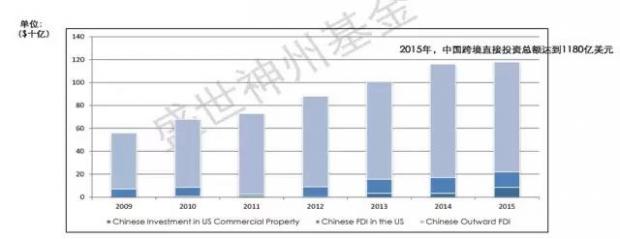

(三)中国外汇管制对美国住宅市场影响轻微

1、中国资本出境管制对美国市场的影响细微

2015年,中国跨境直接投资总额达到1180亿美元,其中约223亿美元投资于美国,该数字仅为美国全年外商投资总量的7.5%。由于中国资本占美国外商投资的份额有限,因此中国资本出境管制对美国市场的影响不大。

2、仅对个别主要针对中国投资人销售的地产项目影响较明显

据了解,但由于2017年伊始,中国的外管局推出“史上最严格的外汇管制条例”,除了延续每人每年5万美元的外汇限购额度外,有的地方的购买人也将需要填写专门的购汇表格,提供有关证明解释购买外汇的用途,并且明令禁止境外买房。

以往几年,许多中国人往往借用亲朋好友的身份证、外汇额度以不同人的名义,用“蚂蚁搬家”形式汇款。2017年条例中明确将这唯一一条路封死,根据中国外汇管理局规定,“5个以上不同个人,同日、隔日或连续多日分别购汇后将外汇汇给境外同一个人或机构,个人在7日内从同一外汇储蓄账户5次以上提取接近等值1万美元外币现钞,同一个人将其外汇储蓄账户内存款划转至5个以上直系亲属”等情况都将一律进入黑名单,并被剥夺两年合计10万美元的换汇额度。

因此,管制条例的严格将会对个别城市的一些主要针对中国投资人进行销售的项目产生较显著的影响,因为资金出境的管制会影响中国投资人支付定金的可行性,进而影响项目的退出。

五.美联储加息对于美国住宅市场影响分析

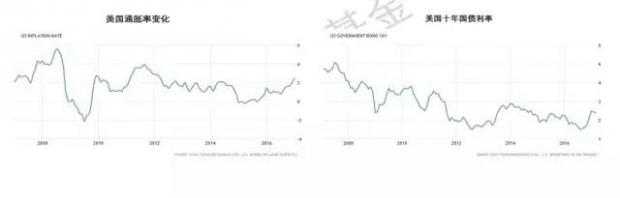

(一)通胀相关指标仍处于历史较低水平

美国通胀水平、10年期国债收益率、联邦基准利率仍处于历史较低水平,2017年1月,美国的通胀率水平为2.5%,低于历史平均的3.29%。2月28日的最新数据显示,美国十年期国债利率为2.37%,高于曾在2016年7月出现的历史最低点1.36%,但明显低于2011年之前的水平,仍处于历史较低位置。

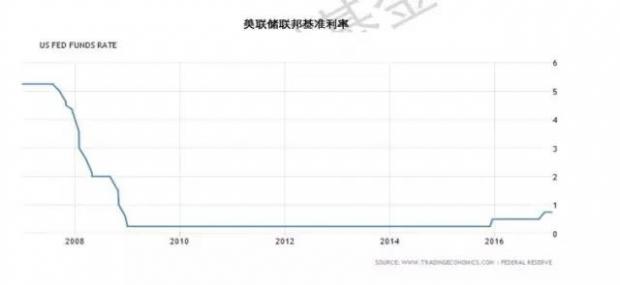

(二)加息方向明确、加息进展缓慢

加息方向明确、加息进展缓慢。16年12月15日举行的联邦公开市场委员会(FOMC),会上美联储宣布将上调联邦基准利率25个基点至0.5%-0.75%水平。这是美联储时隔一年后再次加息,也是十年半以来的第二次加息。政策声明显示,本次利率决议是一致通过。自2015年12月美联储的加息周期开启以后,2017年再次加息。尽管如此,当前利率与08危机前水平还相差甚远。而历史上联邦基准利率的平均值为5.81%。

(三)加息带动贷款利率变动

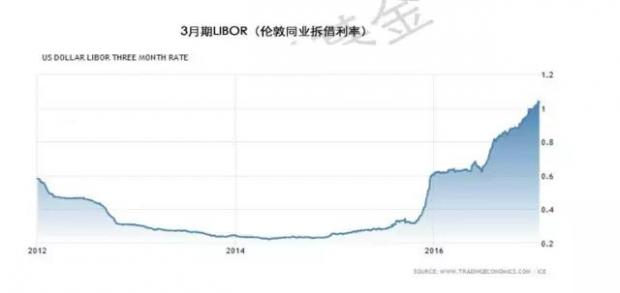

1、美联储加息带动LIBOR的上升

三月期LIBOR(伦敦同业拆借利率)自2016年下半年以来持续走高,2017年1月24日的数据为1.04%,几乎为危机后的最高水平,而半年前,该数值仅为0.65%。同业间拆借利率的上升,势必、带动银行贷款利率的提升。

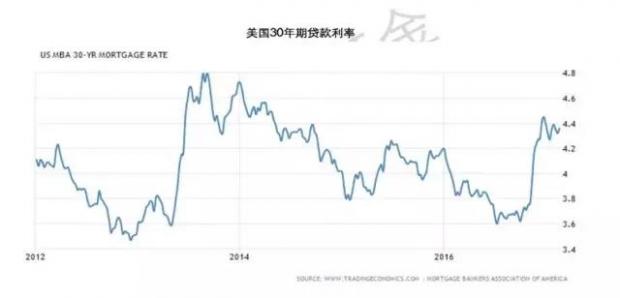

2、贷款利率随之上涨,但近期走势稳定

30年期贷款利率在16年11月的持续暴涨之后有所回落,目前平稳发展。2月17日的最新数据显示,30年期贷款利率为4.36%,而近两年来的利率最高点出现在2016年末达到4.45%。

(四)贷款利率变动对住宅市场影响有限

美国住宅市场的发展与投资者信息指数、物业运营收人更具有相关性。随着2016年年末美联储对于联邦基准利率的上调,部分民众会对房地产的发展表示担心。参考S&P500过去60年的房价指数,每当基准利率上升时,房价基本都会随之上涨——当政府对于经济充满信心时,才会对利率进行上调。而且利率的上涨与房地产的资本化率并不具有直接相关性。资本化率(caprate)与净运营收入(NOl)以及投资者的信心指数更为相关。理性的投资人在投资房产时,会因为可观的现金流而增加出资,也会因为由于利率上涨而为项目带来的风险溢价而减少出资。

总而言之,2017年美国住宅市场将在谨慎中正面发展——租金稳健增长、需求侧具备经济支撑。尽管个别缺乏就业增长的城市会经历比较困难的阶段,但全国市场整体看好。由于核心城市的甲级物业资产价格已上涨到一定程度,因此在投资交易方面,越来越多的资本会去二线城市寻找有资产提升价值的投资机会。

问答环节

Q1:特朗普作为最大的黑天鹅,他的移民政策对于美国房地产市场是否可能带来压力?

A1:川普的移民政策对中国移民特别是投资移民只有投资金额的影响,没有方向上的影响。倒是中国的资本管制可能对移民资金筹集影响较大,但移民对住宅市场的影响,我个人认为占比不大。

Q2:纽约从2017年开始接下来的几年,将会有大量新建和改建公寓释放到市场上,必将冲击当地地产市场。您对中国出海参与开发和投资有什么建议?

A2:纽约近年来出现大量豪华公寓的供应,目前已经发生滞销。但对于刚需市场的供应始终不足,这也是出租公寓租金大涨的原因。跳出曼哈顿,市场还是很广阔的。目前,已有中国企业在纽瓦克大量收购二手房,形成批量改造重建的趋势。

Q3:从投资价值与潜在风险的角度来看,目前投资中国北京上海深圳等一线城市住宅类房产,与投资美国一二线城市公寓类房产相比,哪个有更好的前景?

A3:据个人了解,中国一线城市住宅投资收益率不会高于3,美国可以达到6。

主讲人简介:

张民耕先生,中共中央党校法学博士,盛世神州基金董事长、创始人,中国房地产投资基金联盟会长,全国工商联房地产商会副会长。张民耕先生在房地产金融和房地产行业有着长期的成功实践,1993年加入万通集团并任北京公司副总,1996年创办银信房地产开发公司和银信投资公司,2010年创办盛世神州基金。在他的带领下,盛世神州目前人民币基金总计管理规模超过210亿元,成为中国房地产基金TOP10,并从2012年开始布局海外市场,目前美元基金管理规模超过15亿美元,在8个美国城市投资或开发过纽约切尔西公寓改造、亚特兰大广场、奥斯汀学生公寓等22个项目。此外,由于在房地产金融理论中的创新,张民耕先生被长江商学院和中国证监会聘请为专题教授,多次应邀做专题讲座。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}