阅读:0

听报道

文 | 巴曙松 朱晓

中国保险资管规模历经多年发展,已激增至超过10万亿元,而与金融行业其他资管业务一样,境外资产配置渐成趋势。

保险资产管理行业发展现状

回顾过去近十年,保险业总资产年均增长率和保险资金运用余额年均增长率都超过20%。按照资产规模计算,保险资产规模仅次于银行和信托。截至2015年底,银行理财规模超过23万亿元,信托资产规模超过16万亿元,保险业资金运用余额超过11万亿元。

从保费规模上来看,中国保费规模世界排名第三位,仅次于美国、日本。原保险保费收入28864.87亿元,同比增长28.88%。其中产险业务原保险保费收入7773.05亿元,同比增长8.73%;寿险业务原保险保费收入16556.68亿元,同比增长33.12%;健康险业务原保险保费收入3841.80亿元,同比增长73.08%;意外险业务原保险保费收入693.34亿元,同比增长17.37%。另外,寿险公司未计入保险合同核算的保户投资款和独立账户本年新增交费12114.53亿元,同比增长65.17%。

保险资金的主要特点可以总结为:成本的确定性,保险资金是负债资本,负债成本明确,因此要求资产负债匹配,否则可能带来系统性风险;风险偏好低,要求长期、稳定的收益率。资金的长期性、持续性,保险业保险保单存续期较长;资金体量规模大、增长稳定,按照资产规模计算,保险资产规模在资管市场上仅次于银行和信托;资金的资本特性,保险资金可以作为企业的资本金,进行长期股权投资,在一定程度上可以缓解实体经济负债率高、投资成本高的问题。

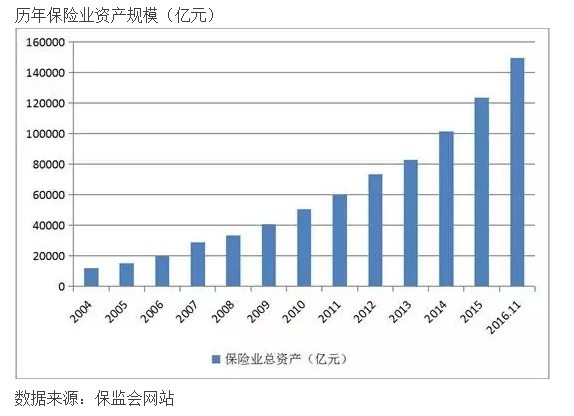

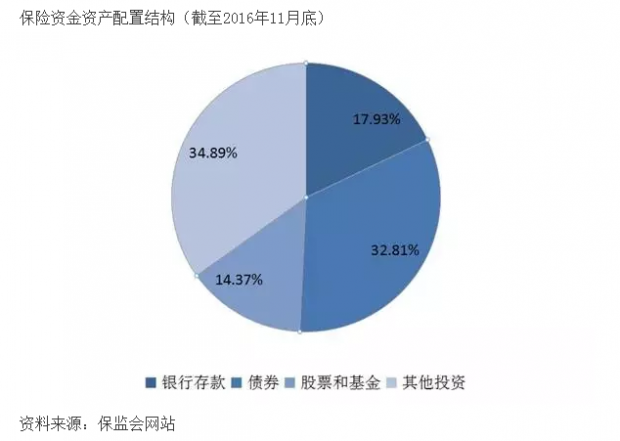

从具体的资产规模来看,截至2016年11月底,我国保险业总资产149608.60亿元,较年初增长21.04%。其中产险公司总资产23463.59亿元,较年初增长26.96%;寿险公司总资产123197.62亿元,较年初增长24.04%;再保险公司总资产2735.34亿元,较年初减少47.27%;资产管理公司总资产407.62亿元,较年初增长15.67%。资金运用余额131189.16亿元,较年初增长17.35%,占保险行业总资产的87.69%。其中银行存款23522.39亿元,占比17.93%;债券43045.28亿元,占比32.81%;股票和证券投资基金18852.32亿元,占比14.37%;其他投资45769.17亿元,占比34.89%。

从保险业资金运用模式上来看,全球范围内保险公司的资金运用模式主要分为三种:保险公司内部设立投资部门、委托独立第三方投资管理公司、设立投资管理公司。

在保险公司内设投资部门的运作模式下,保险公司直接管理和运作保险资金,保险资金的资产端和负债端都统一在保险公司内部完成,更有利于资产负债匹配及相互驱动,利于保险公司控制其资金安全和流动性风险。但是随着保险业资产规模的快速扩大,这种运作模式也凸显出交易内部化、缺少有效市场竞争及不利于提高保险资金收益率等问题。

委托第三方投资管理公司运作模式为多数国外产险、再保险和小部分小型寿险公司倾向于采用的运作模式。第三方业务占比较大的公司,市场化程度较高,综合投资能力正在接近或者达到充分竞争的大资产管理市场的标准。当然该种模式可能产生较多的“委托-代理”问题,既存在投资风险,同时也面临外部投资公司投资行为偏差和投资操作风险。

设立保险资产管理公司的运作模式更专注于管理母公司资金,一方面可以更好的吸引资金运用人才,提高资金运用效益;另一方面可以通过专业化资产管理运作,使资金运用成为母公司新的业务增长点,推动母公司整体业务发展。专业化的运作能够帮助母公司扩大资产管理的范围、提高保险资金收益;同时部分弥补了内设投资部门和委托外部投资机构管理的不足。目前这种模式已经越来越成为中国保险业资金运用的主要运作模式。

从目前保险资产管理公司的业务定位来看,大部分公司隶属于各个保险公司但业务范围并非仅限于内部的关联方委托业务,而是向高度市场化的资产管理业务拓展,业务结构也逐渐走向多元化,主要的业务发展趋势可以总结为以下几个方面:投资模式由公募业务向私募业务拓展,由投资业务向投行业务拓展,由境内业务向境外业务拓展;运行机制开始引入资产全托管机制、风险责任人机制、投资牌照化机制以及另类投资的事业部制、团队制等机制,对强化资源配置多元化发挥了重要的作用;管理模式由委受托的模式下的账户管理模式逐渐向产品化模式转变,积极拓展第三方资产管理业务成为重要趋势,保险资产管理机构通过发展设立债权投资计划、股权投资计划、组合投资计划、资产证券化和类基金产品,促使保险资产管理走向标准化和市场化。

截至2016年11月底,保险资产配置中固定收益类资产占比为51.35%,其中各类债券43045.28亿元,占比32.81%;银行存款23522.39亿元,占比17.93%,可见目前保险资金配置资产仍以固定收益类为主,但比例有所下降(2015年11底债券配置占比34.82%、银行存款占比23.3%)。权益类资产占18852.32亿元,比为14.37%,占比稳中有升,同比增长0.3%。其他投资45769.17亿元,占比为34.89%,较2015年11底的占比27.81%有较大幅度的提升。

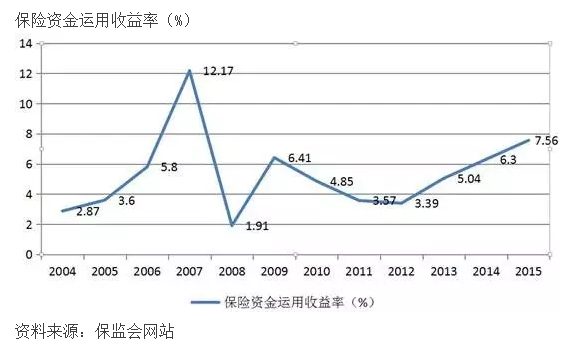

投资收益方面,根据中国保监会的报告,2011-2015年,中国保险资金投资收益率分别为3.49%,3.39%,5.04%,6.3%和7.56%。2015年保险资金运用收益共计7803.63亿元,资金运用平均收益率为7.56%,创近四年新高。2004-2014年,保险资金累计实现投资收益总额21425亿元,平均投资收益率为5.32%,平均每年贡献近2000亿元的收益。

资金成本方面,《2015年保险资产管理市场运行报告》显示,随着保险费率市场化改革的深入,部分保险公司主推分红险、万能险等具有理财性质的高现值产品,保险公司面临负债的成本上升、资产端收益率下降的两难选择,保险资金资产配置难度加大,大部分保险公司的负债成本仍然在6%-8%,也有超过10%的情况。

境外资产配置监管规定

2004年,保监会和中国人民银行联合颁布了《保险外汇资金境外运用管理暂行办法》,允许保险外汇资金进行境外运用。

2007年7月,保监会、中国人民银行和国家外汇管理局共同颁布了《保险资金境外投资管理暂行办法》,允许保险机构委托保险资产管理公司或者其他专业投资管理机构负责保险资金的境外投资运作,将保险资金境外的投资范围从固定收益产品扩大到股票、股权等权益类产品,将投资市场扩大到全球发展成熟的资本市场,并将保险资金境外投资总额提高至不拆过上年末总资产的15%。

2012年10月,保监会印发《保险资金境外投资管理暂行办法实施细则》,明确保险资管行业的国际化方向,规范保险资金境外投资运作行为,防范投资管理风险,实现保险资产保值增值。将可投资范围扩展到45个国家或地区,其中包括25个发达市场和20个新兴市场,并将投资范围明确为货币市场类、固定收益类、权益类、不动产类及境外基金,明确境外投资约不超过上年末总资产的15%,投资新兴市场余额不超过上年末总资产的10%。

2014年8月,保监会发布《关于加快发展现代保险服务业的若干意见(新国十条)》,提出要提高保险资金配置效率,加大保险业支持企业“走出去”的力度,提升对内对外开放水平,引进先进经营管理理念和技术,释放和激发行业持续发展和创新活力。

2015年3月,保监会发布《中国保监会关于调整保险资金境外投资有关政策的通知》,将保险机构受托委托投资范围由香港市场扩大至45个国家或地区金融市场,同时扩大境外债券投资范围,由BBB级以上的评级调整为获得BBB-级以上的评级,并且开放了保险资金投资香港创业版股票。

2016年3月,“十三五”规划明确指出支持保险业走出去,拓展保险资金境外投资范围。提高金融机构国际化水平,加强海外网点布局,完善全球服务网络,提高中国内地金融市场对境外机构开放水平。

2016年9月,保监会发布《关于保险资金参与沪港通试点的监管口径》,允许保险资金参与沪港通。主要内容包括:保险机构开展沪港通股票投资应具备股票投资能力,不具备者应委托符合条件的投资管理人开展运作;明确保险资管发起设立的组合类保险资管可投资港股通试点股票;明确保险机构应当将账面余额纳入权益类资产计算,并明确了保险资管产品投资沪港通股票时的相关细节要求。

此外,2016年1季度起,“偿二代”监管体系正式实施,“偿二代”在境外资产的资本要求上呈现四大特点:对于发达市场的固定收益品种,偏向投资期限较长的;现阶段鼓励投资发达市场的股票,因相对其他资产,股票投资更加节约资本,奉献水平相对可控,投资价值也较高;对于境外不动产的资本要求相比偿一代大幅降低;对于新兴市场投资总体投资策略偏审慎。

境外资产配置趋势

在低利率的环境下,保险机构普遍面临投资收益减少、资金成本上升的两难困境。

一方面,2014 年以来,中国国债利率进入快速下行通道,国债收益率持续下行加大险资配置压力。在低利率环境中,保险公司此前持续大量配置的高收益固收类资产缺乏,保险资产管理机构难以找到相对高收益的低风险资产进行配置,保险公司资产配置压力巨大。

另一方面,保险公司负债成本呈现持续上升趋势,其中主要有两方面的因素:一是行业内外的竞争性定价。为了换取规模上的战略优势,部分保险公司往往以牺牲短期利益为代价,推升负债成本。除了保险行业内部的产品定价竞争之外,银行理财产品和各类信托理财产品也在于保险公司竞争资金来源。二是保险资金负债的长期性。保险资金的特点是负债的长期性,这使得保险公司的产品定价也基于较长期投资期限的考量,从而主动地承受相对偏高的负债成本。

不同利率周期下,保险资产端的目标不同。利率上升时,资产端以更高收益率为首要目标,在利率下降时,资产负债的匹配管理则显得尤为突出。而在目前低利率周期压力下,保险资金在资产负债两端都面临巨大挑战。

目前市场业界普遍认为,在面临低利率的环境时,投资主体的应对措施可以归纳为五类,分别是增加境外资产配置、进行全球化资产配置;在做好风险管控的前提下,提升风险偏好、提高风险容忍度;增加受利率影响相对间接的权益类资产投资;拉长资产久期;提升另类资产比例。

然而,目前中国内地市场流动性充裕,资产价格偏高,相对缺乏高收益的长期优质的资产。多方面的因素使得境内资产组合已不能完全满足保险资产多元化配置需求,国际市场容量更大,资产类别更加多元,资产价格相对中国内地市场更为理性,国际资产配置给保险机构提供了更多的选择。例如,海外市场可以提供中国内地资本市场稀缺的、超长久期的国债品种,如20年、30年、50年的长久期国债及通胀报纸债券。

从现实需求出发,配置境外资产,有利于帮助保险资金拓展投资渠道,将有效分散资产配置风险,通过多样化的资产配置提高保险资金的投资回报。此外,保险资管机构加大对海外优质资产的投资,对于规避汇率波动风险以及区域性风险也具有重要作用。

截至2016年7月末,共有53家保险机构获准投资境外市场,投资总额为445.79亿美元,规模占比2.14%,与截至2015年底保险资金境外投资余额相比,增幅为23%;与截至2012年的97亿美元相比,增幅达459.58%。

2016年以前,我国保险资金进行境外投资主要通过QDII渠道,加之内地监管机构对境外投资额度批准较为谨慎,在人民币贬值压力下,保险资金境外投资额度增长缓慢,因此通过境外投资优化保险资产配置、提升投资收益率的战略作用受到一定制约。

2012年10月,保监会印发《保险资金境外投资管理暂行办法实施细则》,明确保险资管行业境外投资约不超过上年末总资产的15%,投资新兴市场余额不超过上年末总资产的10%。截至目前中国保险资金的境外投资占比在2%左右,同时也远低于日本、英国等市场中保险资金的境外配置比例,可见中国保险资金境外资产配置仍有较大发展空间。

目前中国保险资金境外资产配置主要有以下几个特点:一是投资领域相对集中,覆盖银行存款、不动产、股票、债券、基金、股权等。二是投资方式相对单一,保险资金境外投资的方式主要包括直接股权投资、间接股权投资和购入不动产等。三是投资区域分布集中度高:目前保险资金境外投资的市场主要包括香港市场(股权投资为主)和欧美、澳大利亚等发达国家市场(不动产及保险企业股权投资)。在资本流出存在一定管制、QDII业务收紧的政策背景下,保险机构很难直接获得投资海外权益市场的机会,同时相对于其他海外权益市场,中国内地机构投资者对于香港权益市场制度更熟悉,对于香港市场的企业更加了解,因此投资港股往往成为保险机构投资海外市场的首选。截至2015年中,中国保险资金境外投资中港币资产超过1700亿港币,约占境外投资余额的67%。四是资产配置比例集中于权益类资产,另类资产占比上升:以股票投资、股权投资和不动产投资为主。股票占比是最大的一类资产,但从最近趋势来看,股权、不动产投资快速增加,两者相加占比已逐渐超过股票成为第一大类资产。另类资产成为境外投资的主要方向之一,同时私募基金、房地产信托投资基金、资产证券化等金融产品的配置也逐渐受到市场主体的重视。部分保险公司先后在伦敦、纽约等核心门户城市的核心地段购买了多栋优质写字楼或酒店,并通过股权投资的方式对境外优质企业进行财务投资,其中也包括境外的保险公司。

由于保险资金自身特点,风险特征匹配被认为是保险资金资产配置的基本原则,在此原则下保险资产配置的多元化、分散化、全球化成为国际普遍的做法。

由于保险资金规模大、有一定的收益率要求,而本土金融市场容量有限,投资回报率难以满足保险负债成本要求,加之境外投资监管政策较为宽松,英国和日本的保险业在境外资产上配置了较大比例。

从日本保险资金境外资产配置经验来看,大类资产配置比较灵活,与经济的发展高度相关,主要体现在国内经济转差的情况下,提高对境外资产的投资比重以获取高收益。在投资偏好方面,保险公司投资风格比较传统,偏好安全性和流动性原则。

日本国内投资收益率有限,所以保险业十分重视海外投资。特别是2008 年金融危机之后,伴随日本国债收益率的持续降低,日本保险公司逐步提升境外资产比例。随着投资收益的提升,投资比例也逐年上升,到2014年达到19%的比例。

英国保险行业监管相对宽松,与流动性和安全性相比,更注重收益性。英国保险资金运用的渠道非常多样化,资金投资结构较为多元,与债券等固定收益类投资相比,更青睐股票投资,并且一直以来积极地进行海外投资。

展望中国保险资管行业境外资产配置趋势,利率下行周期中,提升权益配置是保险资产配置的自然需求,08年金融危机之后英国和日本均经历了债券利率持续下行,两国的保险公司均通过提高权益类资产配置比例已缓解低利率对投资端收益的冲击。

与内地资本市场相比,香港作为国际金融中心,也在多个层面拥有众多优势:市场更加成熟,投资者结构更加多元,适合长期配置;市场容量更大,资产类别更加多元,资产价格相对更为理性,为机构提供了更多选择;直接融资比例更高,机构投资者对市场影响力更强,资本跨境流动更加自由,有利于保险资金投资收益率的稳定。从估值比较、市场波动性、AH折价率、股息率、全球配置等角度来看,港股对保险资金的吸引力优势也相对明显。

2016年初开始,市场已经看到大量保险资金通过沪港通投资港股。2016年9月保监会正式发布《关于保险资金参与沪港通试点的监管口径》,港股对保险资金吸引力的持续提升。

除了港股在上述几个方面具备的优势外,一个很重要的原因还在于沪港通投资标的与保险资金的投资偏好较为一致。根据沪港通规定,在试点初期,香港证监会要求参与港股通的境内投资者仅限于机构投资者及证券账户及资金账户资产合计不低于人民币50万元的个人投资者。而港股通的股票范围是联交所恒生综合大型股指数、恒生综合中型股指数成份股和同时在联交所、上交所上市的A+H股公司股票。从上述规定可以看出,港股通的投资者为机构投资者或者专业的个人投资者,而投资标的也为市值较大的指数成分股,与保险资金的投资偏好较为一致。

而深港通的启动,特别是总额度的取消,把香港市场、上海市场和深圳市场连接成了一个“共同市场”,同时允许保险资金参与,进一步拓展了保险资金配置海外市场的发展空间。

此外,保险资金也可通过这一渠道实现对境外资产的间接购买。在沪港通和深港通的合计417只标的中,29家港股上市公司拥有境外资产,102家公司有海外业务,其中36家公司的海外业务占比超过50%。香港市场也是全球最大的股权融资市场之一,融资和再融资机制灵活。未来,随着更多的境外资产在港交所上市,有利于保险资金逐步介入全球资产配置中,对冲单个市场下跌带来的风险,有助于稳定保险投资收益率。未来保险资金可以考虑通过进行长期股权投资,将银行存款、债券等固收类投资转化为上市公司股权等高收益资产,有效应对低利率,拉长资产久期。

在低利率环境下,另类资产相较于其他大类资产,配置价值较高,预计未来增长潜力较大。

当市场利率下行时,资金会追求相对高收益、安全性好的资产进行配置。而另类投资的高收益并不一定依赖于承担高风险获得,而更多以来与稀缺资源的获取能力、投后管理的增值能力和跨越市场的套利能力获取超额收益。另类投资还具有进入门槛高、退出期限灵活性低等显著特点,与保险资金的长久期性、追求长期、安全的投资回报具有天然的契合性。

其中,海外不动产在保险资金境外资产配置中的比重仍有较大上升空间。日本寿险和财险业不动产投资占总投资资产占比分别为1.7%和3.4%,英国保险业的不动产投资占比长期高于5%,目前中国保险资金不动产资产的配置比例仍低于这一水平,仅占1%左右,距现行监管规定的30%上限仍有较大空间。

从监管角度出发,偿二代框架鼓励保险资产的多元化配置策略,鼓励保险资金投资于另类资产。偿二代框架下,不动产投资的风险因子有所降低,资本消耗大幅低于股票和基金。

保险资产管理机构的“保险”特征,决定了其与一般资产管理机构有所区别。基于保险资金的负债特性,“资产负债匹配”和“风险管理”是两个非常重要的基本原则。

回顾过去一年,国际金融市场“黑天鹅”事件频发,多个资产类别的价格均出现不同程度的大幅波动,预计2017年仍将是非常波动和不确定的一年。如何在进行境外资产配置的同时有效控制好风险,是当前很多市场主体在复杂多变的海外市场进行资产配置时重点关注的。随着更多的保险资金进入到国际市场进行资产配置,市场对风险对冲工具和风险管理工具的关注和需求增加,如何积极主动管理风险,使存在的风险可测、可识、可控,将成为保险资金在境外资产配置的重要制约。同时也可以预见市场主体对于境外市场各类风险对冲工具的需求也将显著增加。

朱晓(香港交易所首席中国经济学家办公室副总裁)

文章载于《第一财经日报》评论版 2017年2月26日

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}